Por Valerio Arcary*

A

depressão econômica já resultou em mais uma década perdida. O governo Bolsonaro

se beneficia de um apoio amplamente majoritário na classe dominante. Este apoio

tem como âncora uma estratégia econômico-social. O projeto de Paulo Guedes é um

reposicionamento subalterno do capitalismo brasileiro no mercado mundial. O

nome desta reinserção, um alinhamento estreito com o governo Trump, e uma

dependência do investimento externo para sair da depressão é recolonização. A

recolonização é uma regressão histórica no lugar do Brasil no mercado mundial

e, também, no sistema internacional de Estados.

Ela obedece

a um plano e repousa em uma aposta. O plano é que um crescimento acima de 3% ao

ano, impulsionado pela atração de maciça elevação do investimento estrangeiro seria

suficiente para conter o mal estar social resultante do aumento da desigualdade

social. A aposta é que a demanda do mercado interno será elevada quando o

patamar das exportações der um salto, uma solução asiática para a “armadilha da

estagnação dos países de rendimento médio”.

Mas a

recolonização exige uma elevação nas já deterioradas condições de

superexploração do trabalho. Não podemos saber se esta contrarrevolução social

pode ou não ser feita no contexto do regime democrático-liberal erguido desde o

fim da ditadura. É possível que só seja possível impondo uma derrota histórica

à classe trabalhadora.

Uma

derrota histórica anula a capacidade de resistência por muitos anos, o

intervalo de uma geração, como ocorreu depois de 1964 pela ditadura militar.

Esse é o maior de todos os perigos. Por isso, seria dramático se a esquerda

brasileira aceitasse que o horizonte da luta contra Bolsonaro deve ser 2022.

Nem

sempre os rios correm na direção do mar. O respeito aos limites da alternância

pelo calendário eleitoral pode ser fatal. Porque o governo Bolsonaro não é um

governo de direita. A ala bolsonarista é neofascista e pretende impor uma

derrota histórica às organizações dos trabalhadores e dos movimentos sociais

populares.

A dependência externa tem

graus variados

O

gigantismo do PIB brasileiro não pode nos ofuscar. Devemos compreender que o

Brasil é ainda um país periférico em toda a linha. Mas, como expressão do

desenvolvimento desigual e combinado a economia brasileira ainda tem o maior

parque industrial do mundo ao sul da linha do Equador. Suas multinacionais são

as mais poderosas do continente. Porém, a depressão dos últimos seis anos

sinaliza de forma inequívoca que está em curso um processo de recolonização

econômica.

Existe

uma hierarquia nos graus de dependência externa. O Brasil foi desde o fim da

Segunda Guerra Mundial uma semicolônia privilegiada e uma submetrópole

regional. Essa é a peculiaridade do híbrido brasileiro.

O

capitalismo brasileiro sempre foi e permanece sendo um grande importador de

capitais.[i] Seu

lugar no mercado mundial foi sempre, também, o de um país exportador de

produtos primários, e importador de manufaturados, que incorporam mais

tecnologia. Sofreu, historicamente, transferência de riqueza pelas desvantagens

dos termos de troca. A balança comercial brasileira só tem um perfil inverso

favorável nas relações com os vizinhos no Mercosul. Não obstante, preservou uma

posição de submetrópole regional, portanto, também, uma plataforma de

exportação de capitais para o Peru, Bolívia e Paraguai.

O claro padrão histórico de dependência

da economia brasileira se expressa na necessidade insubstituível de acesso a

investimentos estrangeiros para não cair em estagnação. O perigo da estagnação

e, portanto, da decadência econômica se traduziu, historicamente, em crise

social, que foi sempre uma antessala da crise política.

Essa

associação com capitais de países imperialistas se manifestou na tendência

crônica de déficit das transações correntes sempre que se acelera o crescimento

econômico, aumentam as importações e se eleva o consumo interno. Essa é a forma

como se manifesta no terreno econômico, de forma crônica, a vulnerabilidade

externa.

A vulnerabilidade externa é o

calcanhar de Aquiles do capitalismo brasileiro

O déficitexterno crescente, que depois precipita a

necessidade de um ajuste, foi sempre um dos efeitos colaterais das fases de crescimento.

Os ajustes foram mais brandos ou mais abruptos. Podemos conferir,

empiricamente, esta alternância de acelerações e desacelerações, considerando o

último ciclo: a taxa de crescimento do PIB evoluiu de 1,3% em 2001, para 6,0%

em 2007, e 7,6% em 2010, ou uma média próxima a 4% nos anos do governo Lula.

Mas caiu para 0,2% em 2014 e menos 3,8% em 2015, sendo provável em 2016 uma

queda semelhante.

Esta vulnerabilidade externa

impôs, necessariamente, uma e outra vez, um pé no freio: um ajuste provocado

pela fragilidade das transações correntes, logo, o perigo de uma forte

desvalorização da moeda nacional. O que

explica, parcialmente, os ciclos de pressão inflacionária, também, crônicos,

como o último, que culminou em 2015 com a taxa acima de 10%. O déficit nominal do orçamento, portanto o déficit

primário somado à rolagem dos juros da dívida interna, em proporção do PIB,

evoluiu de 4,8% em 2001 para 2,7% em 2004, 2,4% em 2007, 6,1% em 2014 e 10,3%

em 2015.

O

câmbio sofreu forte desvalorização, passando de R$2,20 por US$1,00, em meados

de 2014, para níveis próximos de R$3,50/US$1,00 em meados de 2016, e já atingiu

R$4,30 3em 2019; e a inflação medida pelo IPCA alcançou 10,67% em dezembro de 2015,

a mais elevada desde 2002. Nos últimos anos este processo se agudizou: o saldo

nas contas correntes saiu de uma posição superavitária entre 2003 e 2007 para

um déficitde 4,4% em

2014. A contração do PIB desde 2014 até 2016 foi da ordem, aproximadamente, de

7% , uma catástrofe vertiginosa[ii].

A dependência externa é

financeira, comercial e produtiva tecnológica

Nossa

dependência econômica tem três dimensões: financeira, comercial, e

produtiva-tecnológica. A trajetória histórica das oscilações da tendência de déficits nas

transações correntes, e a tendência de aumento do passivo externo líquido são

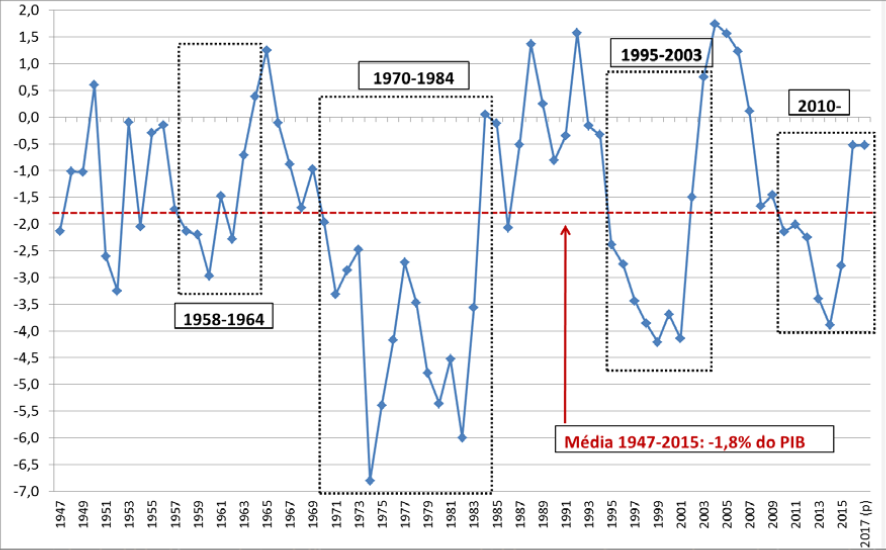

dois indicadores da inserção dependente do Brasil como semicolônia. O gráfico abaixo ilustra, em séries

históricas decenais, de forma contundente.

GRÁFICO 1

Saldo em transações

correntes – 1947-2015

(em % do PIB)[iii]

O capitalismo brasileiro é uma

economia dependente porque, repetimos, somos importadores de capital. Os saldos

na balança comercial, resultado positivo das exportações sobre as importações,

foram quase sempre insuficientes para cobrir o déficit no balanço de pagamentos,

e nas contas correntes, dependendo do investimento estrangeiro para evitar a

desvalorização da moeda, com as consequentes pressões inflacionárias.

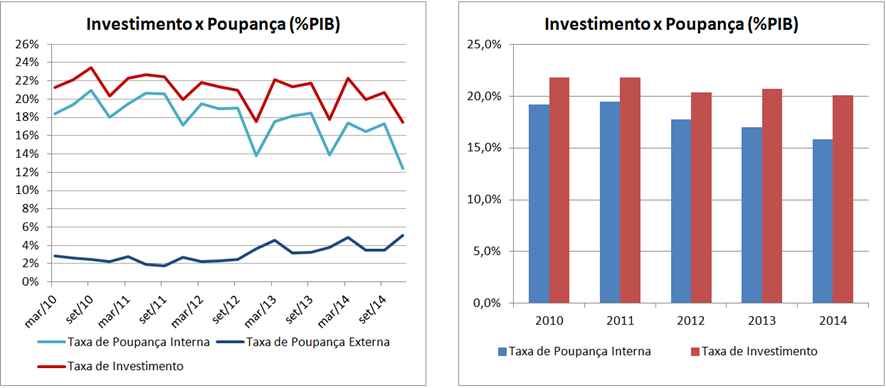

Ela decorre de uma insuficiente

acumulação de capital porque a taxa de poupança foi e permanece, relativamente,

baixa: nos últimos setenta anos ela ficou quase sempre abaixo de 20% do PIB.

Ela foi de 15,7% do PIB em 2001, 20,7% em 2007, 21,1% em 2010, 18,9% em 2014 e

16,8% em 2015. A taxa de poupança interna

beira os 16%, mas a taxa de investimento girou em torno de 20% na década

passada.

A diferença é a dependência de

poupança externa, que vai se expressar como déficit em transações correntes. De

qualquer forma, devemos considerar, também, que existe uma massa significativa

de capitais brasileiros ocultos depositados em paraísos fiscais, o que revela a

insegurança da burguesia brasileira[iv].

Mantém, preventivamente, há décadas, um entesouramento no exterior. Outro

indicador curioso é o número de brasileiros que são proprietários de imóveis na

Florida: na escala de centenas de milhares[v].

Comparativamente, por exemplo,

a China mantém uma poupança interna, qualitativamente, superior, acima de 35%

do PIB.[vi] Paradoxalmente,

no entanto, o volume de crédito em percentagem do PIB aumentou de 25,8% em 2001

para 34,7% em 2004, 44,1% em 2007, 61,9% em 2014 alcançando 63,7% em 2015, o

que significa que o acesso à poupança externa não aumentou a capacidade de o país gerar mais produção e exportações,

mas elevou o consumo, elevando, exponencialmente, o endividamento de famílias e

empresas.

A

vulnerabilidade comercial mais recente diminuiu em função da desvalorização do

real. O déficit em transações correntes, em 2015, caiu para US$ 36,5 bilhões. Mas

se a desvalorização do câmbio provoca queda do salário médio, expresso em

dólares, reduzindo custos produtivos, e aumentando a competitividade das

exportações, significa, também, um barateamento dos ativos nacionais.

Não é só o trabalho que fica mais barato. Tudo fica, relativamente, mais

barato: as terras, os imóveis, o valor das empresas.

A

vulnerabilidade produtivo-real pode ser considerada comparando, por exemplo, o estoque

de investimento externo direto [IED] em proporção do PIB. Os investimentos externos

diretos somaram US$ 54,9 bilhões em janeiro-outubro de 2016, valor praticamente

igual ao do mesmo período de 2015, o que significa uma média anual US$65

bilhões, com viés de alta, ou algo um pouco acima de 3% do PIB. [vii]

A

exportação de bens gira em torno de US$200 bilhões ou 10% do PIB: em 2001 era

de 10,4%, subiu para 11,5% em 2007, caiu para 9,1% em 2010 e subiu para 10,7%

em 2015. A exportação de serviços oscilou entre 1,5% e 1,9% do PIB nesse mesmo

período. O que corresponde à média histórica e parece, proporcionalmente, um

volume pequeno, quando comparado a países em estágio semelhante de

desenvolvimento histórico social.

Uma

mediação necessária é que, sendo um país continental, e com um grande mercado

interno, é previsível que a economia brasileira esteja, comparativamente, mais

orientada para dentro que os seus vizinhos. Mas este fator tem peso

relativo.

O

ritmo de crescimento das exportações tem sido fraco ao longo dos últimos dez

anos, bem abaixo da média histórica; e o crescimento neste período deveu-se

exclusivamente aos produtos básicos, com estagnação das exportações de

manufaturados de valor agregado mais alto. O aumento do saldo comercial para

10,7% do PIB em 2015 foi causado apenas pela redução do PIB em dólares – o

valor das exportações, de fato, reduziu-se em 15% no ano.

A acumulação

inusitada nos últimos treze anos de um grande volume de reservas internacionais,

US$ 373.108 milhões, que corresponde

a 24 meses de importações, uma evolução de 6,4% para 20,8% do PIB entre 2001 e

2015 – cobrem

quase 30% do passivo externo bruto total, e mais de 100% da dívida externa −,

operou como uma espécie de colchão de amortecimento contra possíveis choques de

financiamento externo. Não obstante, a acumulação substantiva e qualitativa de

reservas foi possível em função da variação favorável do preço das commodities,

um fenômeno atípico, que inverteu a dinâmica histórica, e só aconteceu antes

quando das duas guerras mundiais.

Ocorreu,

também, uma melhoria do perfil do financiamento externo, com preponderância de

recursos ingressados na forma de investimentos diretos, e baixa proporção de

dívidas de curto prazo. Mas essa dinâmica é contraditória com a forte pressão

do mercado mundial contra as políticas contracíclicas do período 2011/2013 que

estiveram na raiz do aumento da relação da dívida pública como proporção do

PIB.

A dívida

bruta do Governo, um indicador de endividamento público, apresentou rápido

crescimento nos últimos anos – entre 2013 e 2016, saltou de 51,3% para 72,5% do

Produto Interno Bruto (PIB).[viii]

A dívida pública federal brasileira, que inclui os

endividamentos interno e externo do governo chegou a R$ 3,04 trilhões. É a

primeira vez que a dívida supera o patamar de R$ 3 trilhões.[ix] Esta evolução acelerada

da dívida pública produziu sérias divisões na burguesia brasileira, sob a

pressão do mercado mundial. Foi um dos fatores que explicam o deslocamento de

frações crescentes da classe dominante para uma oposição frontal ao governo

Dilma, culminando com a manobra parlamentar jurídica do impeachment.

A

participação dos investidores estrangeiros na dívida pública interna voltou a

cair em setembro de 2016. Os investidores não residentes detinham 14,97% do

total da dívida interna (R$ 437 bilhões), contra 15,67% (R$ 443 bilhões) em

agosto. Com isso, os estrangeiros seguem na quarta colocação de principais

detentores da dívida pública interna em setembro, atrás dos fundos de

previdência (24,26%, ou R$ 708 bilhões) – que seguem na liderança -, das

instituições financeiras (24,14% do total, ou R$ 704 bilhões), e dos fundos de

investimento (21,4% do total, ou R$ 625 bilhões).

Entretanto,

há uma polêmica não conclusiva sobre a desnacionalização da economia

brasileira. Parece ter se intensificado, ao menos, quantitativamente.[x] Os dados disponíveis,

mesmo quando considerados diferentes indicadores, não autorizam a conclusão de

que teria sido qualitativa. Mas manteve-se, quantitativamente, muito elevada a

forte presença do capital estrangeiro [xi].

A

desindustrialização é um tema, igualmente, polêmico. Mas, ao contrário da

desnacionalização, parece claro que o crescimento médio em torno de 4% entre

2004 e 2010, os anos dos dois mandatos de Lula, não inverteram a tendência

herdada dos anos noventa de reprimarização [xii]. Porque, embora tenha

acontecido uma expansão e modernização do setor de serviços, e uma expansão e

industrialização da agricultura, parece

razoável concluir que a desindustrialização avançou desde os anos

noventa, uma dinâmica regressiva que não foi interrompida na última década.[1]

Em

resumo, a evolução decenal comparativa indica que nos anos noventa ocorreu um

agravamento da dependência econômica, mas, na última década, uma exposição,

relativamente, menos vulnerável, às pressões do mercado mundial. Ao mesmo

tempo, permite concluir que as reformas em curso como a PEC do teto dos gastos

públicos, que congela o orçamento do Estado, independentemente, das variações

do PIB, sinalizam uma estratégia de elevação da semicolonização da economia

brasileira. Em conclusão, um novo consenso se estabeleceu no interior da classe

dominante.

Os

anos em que predominou uma “lua de mel” com as políticas dos governos de

colaborações de classes liderados pelo PT, embalados pela fase de crescimento

da economia mundial puxada pelo “impulso asiático”, ficaram para trás. As

tensões foram se agravando, seriamente, depois de junho de 2013, e deram um

salto de qualidade a partir de 2015, com a pressão da fúria de camadas de

classe média mobilizadas nas ruas com a música da orquestra da Lava-Jato.

A reorientação

do governo Dilma Rousseff, depois das eleições de 2014, nomeando Joaquim Levy

como primeiro ministro foi insuficiente e tardia, e não convenceu a classe

dominante. Venceu a política de associação prioritária com o imperialismo

norte-americano para favorecer as mudanças indispensáveis para a elevação do

investimento estrangeiro.

O

impeachment de Dilma Rousseff e a posse de Temer abriram o caminho para as

reformas estruturais, começando por um ajuste fiscal sem paralelo na história.

A prisão de Lula abriu o caminho para a eleição de Bolsonaro. E Bolsonaro abre

o caminho para uma recolonização regressiva.

* Valerio Arcary é professor titular aposentado do

Instituto Federal de São Paulo

[1] Cesar Benjamim. A

desindustrialização do Brasil. “Em 1986 a indústria representava 36% do

nosso PIB. Hoje representa 14%, percentual semelhante ao da primeira metade da

década de 1940(…) Aqui, a desindustrialização é precoce, pois ocorre no

contexto de uma desaceleração do crescimento e antes de atingirmos alta renda

per capita. Não geramos uma próspera economia de serviços, intensiva em

conhecimento. Para absorver a mão de obra que a indústria não emprega mais, se

expandem serviços de baixa produtividade, frequentemente inseridos na economia

informal, e que oferecem baixas remunerações”.

http://www.contrapontoeditora.com.br/arquivos/artigos/201509301532320.BoletimConjunturaBrasil2.pdf – Consulta 19/12/2016.

[i] O

Brasil foi o país que recebeu o terceiro maior volume de Investimento Externo

Direto (IED) em 2012 entre as economias da periferia, um total de US$ 65

bilhões, ficando atrás apenas da China (US$ 120 bilhões) e Hong Kong (US$ 72

bilhões). Esse grande volume de IED no Brasil cobriu o déficit em conta

corrente no mesmo ano, que chegou a US$ 54,2 bilhões, equivalente a 2,4% do PIB

(Produto Interno Bruto). Esse volume de IED, em torno de US$60 bilhões foi

estável durante os dois anos anteriores e posteriores.

http://desacato.info/investimento-externo-direto-e-desnacionalizacao-da-economia-brasileira/ – Consulta em 19/12/2016.

[ii] Carta de conjuntura do IPEA: Nota técnica Reavaliando

a vulnerabilidade externa da economia brasileira, indicadores e simulações.

Julho/Setembro 2016.

http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=28349

Consulta em

12/12/2016.

[iii] Fernando José da S. P. Ribeiro in Carta de conjuntura do IPEA: Nota técnica Reavaliando a vulnerabilidade externa da economia brasileira, indicadores e simulações. Julho/Setembro 2016. – IBIDem.

[iv] Não se sabe qual é o volume dos ativos de brasileiros

em paraísos fiscais (offshore). Especula-se que podem ser superiores a

espantosos US$500 bilhões de dólares, algo de dimensões impressionantes,

correspondendo a 25% do PIB. Na primeira anistia US$50 bilhões pagaram impostos

e retornaram. Uma segunda rodada foi anunciada para 2017. O grosso dos capitais

brasileiros no exterior não controla atividades produtivas.

http://www.ihu.unisinos.br/entrevistas/512156-a-desnacionalizacao-da-economia-brasileira-entrevista-especial-com-adriano-benayon – Consulta em 19/12/2016.

[v] “Os brasileiros gastaram US$ 1

bilhão na compra de imóveis na Flórida, entre julho de 2010 e junho deste ano,

de acordo com a Associação Nacional dos Corretores de Imóveis dos EUA. O volume

de recursos foi o mesmo dos 12 meses anteriores, mas envolveu um número muito

maior de aquisições, por causa da queda dos preços dos imóveis nos Estados

Unidos no último ano. O volume de transações cresceu 30% no período, passando

de 5,7 mil contratos de compra para 7,4 mil.

http://economia.uol.com.br/empreendedorismo/noticias/redacao/2015/05/25/venda-de-imoveis-na-florida-para-brasileiros-mantem-ritmo-com-dolar-alto.htm – Consulta em 19/12/2016.

[vi] Entrevista a Martin Wolff. “O maior desafio econômico que o

Brasil enfrenta é aumentar a taxa de poupança nacional, hoje abaixo dos 20% do

Produto Interno Bruto, para acima de 30% (…) Se a empobrecida China pôde conseguir

uma taxa de poupança nacional de cerca de 35% do PIB, então o Brasil

seguramente pode conseguir também.

http://www.bbc.com/portuguese/noticias/2010/09/100924_desenvolvimento_martin_wolf_rw.shtml – Consulta em 19/12/2016.

[vii]http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/161208_cc33_setor_externo.pdf – Consulta 12/12/2016.

[viii]http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/161201_cc32_nt_simulacoes_trajetoria_divida_bruta_governo_federal.pdf – Consulta 12/12/2016

[ix] http://g1.globo.com/economia/noticia/2016/10/divida-publica-sobe-em-setembro-e-atinge-patamar-inedito-de-r-3-trilhoes.html – Consulta 12/12/2016.

[x] Segundo técnicos do DIEESE, 2004 e 2012, 1.296 empresas foram transferidas para controle de empresas estrangeiras. Um aspecto, especialmente, grave é o tema das remessas das multinacionais para o exterior. As remessas de lucro para as matrizes de transnacionais (muitas delas estatais) chegaram a 410 bilhões de dólares entre 2003 e 2012.http://desacato.info/investimento-externo-direto-e-desnacionalizacao-da-economia-brasileira – Consulta em 19/12/2016.

[xi] Reinaldo Gonçalves. Nacional-desenvolvimentismo às Avessas. Publicado

em 2011. “A desnacionalização é evidenciada no caso das 50 maiores empresas que

constituem o “núcleo central” do capitalismo no Brasil. Neste conjunto há 26

empresas estrangeiras. A participação das vendas destas 26 empresas

estrangeiras no valor total das vendas das 50 empresas do núcleo central é

40,0% em 2002, 38,4% em 2005-06 e 41,9% em 2009-10 (Tabela 4, col. 7). O

aumento entre 2003 e 2010 ocorre em decorrência da queda da participação relativa

das empresas estatais visto que as empresas privadas nacionais mantêm sua

participação (25%) relativamente estável no período em análise. Ademais, a

participação das vendas das 26 empresas estrangeiras do núcleo central no valor

total das vendas das 500 maiores empresas aumenta de 17,6% em 2002 para 20,3%

em 2010”.

[xii] Reinaldo Gonçalves. Nacional-desenvolvimentismo às Avessas. “A participação da indústria de transformação no PIB no Brasil reduz-se de 18% em 2002 para 16% em 2010 (IEDI, 2011). A taxa média anual de crescimento do PIB real é de 4,0% no período 2003-10. Neste período, a taxa de crescimento real do valor adicionado da mineração é 5,5%, da agropecuária é 3,2% e da indústria de transformação é 2,7%.” http://www.ipea.gov.br/code2011/chamada2011/pdf/area4/area4-artigo19.pdf – Consulta em 19/12/2016.