Por ELEUTÉRIO F. S. PRADO*

Considerações sobre a exuberância crescente das finanças

Introdução

A questão da financeirização tem sido objeto de grandes controvérsias; até mesmo a validade e a adequação do termo tem sido questionada. No entanto, é fora de dúvida que certos fatos subsidiam a tese de que uma exuberância crescente das finanças sobreveio após o fim da Segunda Guerra Mundial e, especialmente, a partir dos anos 1980 do século passado. Mas o que é financeirização? Ora, inicialmente, saiba-se que se emprega esse termo aqui como sinônimo de dominância financeira. Considere-se, também, que se propõe assim uma pergunta que requer ainda uma resposta inovadora (Prado, 2018b).

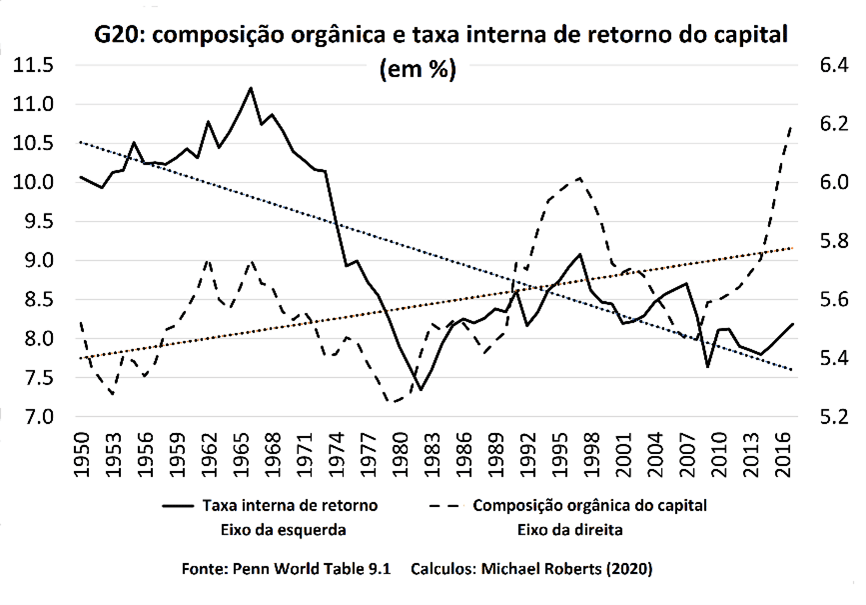

Após 1945, ocorreram dois ciclos longos na economia mundial: um entre 1946 e 1982, período em que dominou o keynesianismo, e um outro a partir dessa última data, momento subsequente em que prevaleceu o neoliberalismo. No primeiro período, a taxa de crescimento do PIB mundial foi em média de 5% ao ano. Entre 1981 e 1990, a economia mundial cresceu em média 3,12% ao ano; entre 1991 e 2010, essa taxa média caiu para 2,8%, para chegar a apenas 2,2% na última década. Em razão desse baixo crescimento, reconhece-se amplamente que a economia mundial entrou num período de estagnação após 1997, o qual não foi ainda superado. E esse declínio secular é bem explicado pelo comportamento declinante da taxa de lucro no período, tal como aparece no gráfico em sequência.

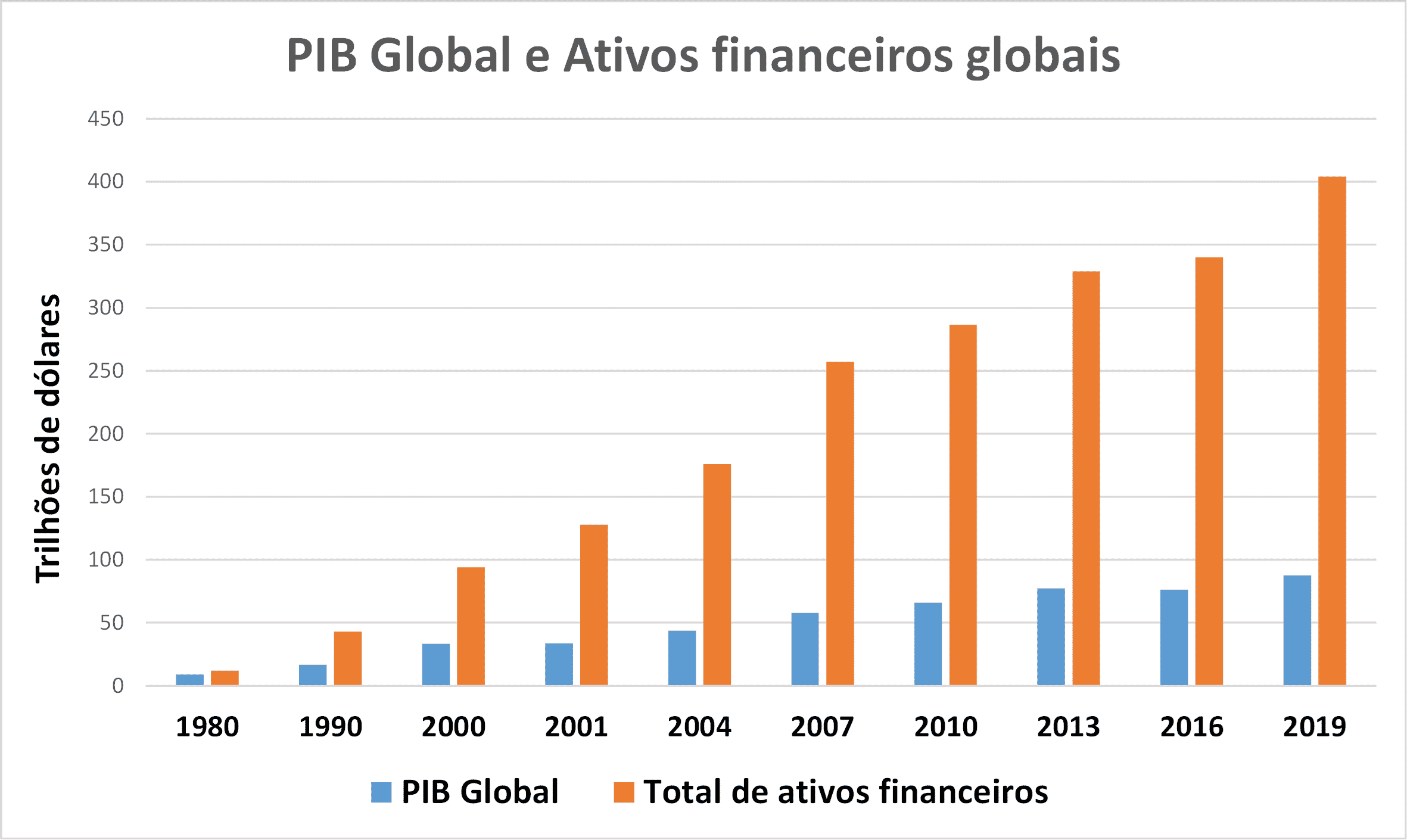

Mas esse último não é o único fato marcante da história do capitalismo no pós-guerra. Há que mencionar também a dominância financeira, um processo que se desenvolveu também nos últimos setenta anos. Se teve como antecedente principal a expansão do mercado do eurodólar, principalmente nos anos 1970 em virtude da abundância de petrodólares, ela deslanchou efetivamente na década dos anos 1980. Pode ser, por isso, encarada como consequência do modo de enfrentamento da tendência depressiva da economia mundial durante os anos 1970. Como se sabe, essa década caracterizou-se por duas fortes crises entre 1974 e 1982, período em que ocorreu também uma longa estagflação. O crescimento dos ativos financeiros globais em comparação com o aumento do PIB global é mostrado no gráfico abaixo:

Fonte: Banco Mundial; Cálculos: do autor.

São evidências do processo de dominância financeira: a expansão do mercado financeiro internacional; o aumento da participação o setor financeiro no PIB e na apropriação de lucros nos países centrais; a difusão do uso de novos instrumentos financeiros complexos (por exemplo, os derivativos); a emergência de um sistema paralelo de financiamento em relação aos bancos; a administração de empresas passa a privilegiar o interesse dos acionistas no curto prazo em detrimento do avanço produtivo da empresa no longo prazo; endividamento crescente das famílias, dos estados nacionais, assim como das empresas não financeiras etc.

Os estudos que aceitam o termo dominância financeira para designar esse fenômeno constatável empiricamente dividem-se conforme dirigem a sua preocupação central. Não há dúvida, que os fatos acima elencados marcam o desenvolvimento do capitalismo contemporâneo; se o processo se inicia nas economias desenvolvidas, difunde-se depois para a economia mundial como um todo por efeito da terceira grande onda da mundialização do capital (Prado, 2018a).

Eis a divisão: ou a investigação recente se concentra nos efeitos da dominância financeira como um evento inédito na história do evolver do capitalismo, o qual veio afetar a repartição da renda e da riqueza e, assim, o crescimento econômico das nações, ou ela se volta para compreendê-la como um fenômeno recorrente e, assim, endógeno, do processo contraditório da reprodução e da acumulação do capital, com os seus surtos de expansão e as suas crises, miolo do modo de produção capitalista.

Representativo da primeira orientação é o artigo seminal de Greta Krippner escrito pouco depois da virada do milênio (2005). Aí, essa autora mostra empiricamente que a financeirização estava realmente presente na economia norte-americana. Para tanto, ela define esse fenômeno como “um padrão de acumulação em que os lucros são obtidos primariamente pelos canais financeiros ao invés de serem ganhos junto à produção de mercadorias” (Krippner, 2005, p. 174).

Um pouco antes dela, Gerard Epstein definira esse fenômeno explicitamente por sua aparência: observa-se – diz ele – um “papel crescente dos motivos financeiros, dos mercados financeiros, dos atores financeiros e das instituições financeiras na operação das economias domésticas e internacional” (Epstein, 2004, p. 3).

Thomas Palley, que aponta e endossa o teor econômico dessas duas definições, acrescentou-lhe uma dimensão política; num artigo bem recente repete o que dissera no seu livro sobre o tema: “a financeirização vem junto com o neoliberalismo e se caracteriza pela dominação na política econômica e na própria economia como um todo dos interesses do setor financeiro” (Palley, 2013, p. 1; 2021, p. 465).

Ora, esses estudos podem ser interessantes para compreender os aspectos manifestos e o desenrolar dos fenômenos associados à dominância financeira em sua atualidade momentosa, mas eles falham por não os apreender como expressão da lógica que preside a reprodução da relação de capital na temporalidade histórica. Como se sabe, essa lógica não é determinista, pois comporta tanto as determinações necessárias quanto as contingentes que afetam o curso dos acontecimentos. Aqui, nesse estudo em particular, procurar-se-á compreender a dominância financeira como base na exposição dialética do modo de produção capitalista que se encontra, como bem se sabe, nos três livros de O capital, em especial com base em conteúdo do terceiro deles.

O legado do marxismo clássico

O que Karl Marx deixou escrito em suas obras permite pensar a exacerbação financeira observada contemporaneamente como consequência da superacumulação de capital na esfera da produção de mercadorias. E essa interpretação tem sido sustentada por autores como Ben Fine (2013), Stavros Movroudeas (2018), Michael Roberts (2018) etc.

Para apresentar essa tese, é preciso começar mostrando as conexões entre as diferentes formas que o capital assume no processo de reprodução do capitalismo. Para isso, apresenta-se em sequência o circuito completo do capital na esfera da produção:

D – D – M (MP e FT) …P… M’ – D’ – D’’

Na primeira fase desse processo, indicada por D – D, o capital monetário livre, ao passar das mãos do possuidor de dinheiro para as mãos do capitalista industrial por meio de um empréstimo, compromete-se já com a compra de mercadorias. Na segunda fase, D – M, ocorre uma metamorfose, pois o capitalista fabricante usa o dinheiro tomado emprestado e adquire meios de produção e contrata força de trabalho. Em sequência, ocorre o processo da produção propriamente dito, do qual surge uma nova mercadoria, M’, que deverá ser comercializada. Se o seu valor se realizar no mercado específico, M’ se metamorfoseia em D’, ou seja, torna-se novamente dinheiro, o qual ganha assim, em princípio e por um tempo, novamente a sua forma livre, descompromissada.

No entanto, o capitalista industrial, em princípio, tem de devolver D para o capitalista emprestador acrescido de um montante de juros que corresponde ao tempo em que o capital inicial permaneceu empatado na produção mercantil. Assim, D’ menos D é o mais-valor e D’ menos D’’ é o juro pago pelo capital emprestado. Parece óbvio que, em geral, o mais-valor tem de ser quantitativamente superior ao montante juros pagos. Para Marx, esse circuito como um todo é o núcleo dinâmico do modo de produção capitalista. Se …P… indica aí a esfera da produção, à sua esquerda e à sua direita têm-se operações na esfera da circulação: assim, primeiro, o dinheiro funciona como forma de capital e, depois, como dinheiro propriamente dito; na segunda metade do processo, essa sequência se inverte já que o dinheiro funciona primeiro como dinheiro e, depois, como capital.

Ao final do processo, tendo em mente esse circuito desdobrado, têm-se que os trabalhadores receberam o valor de sua força de trabalho na forma de salários. O custo dos meios de produção reaparece agora como parte do valor das mercadorias vendidas, sendo assim recuperado. E o mais-valor se reparte entre o capitalista produtor de mercadoria, o capitalista financeiro e o capitalista comercial, que atuou supostamente na venda da mercadoria. Tem-se, assim, respectivamente, as formas lucro industrial, juro e lucro comercial. A geração de mais-valor, portanto, encontra-se na base do sistema. Formalmente, Marx, como se sabe, representa o valor da mercadoria como a soma do custo dos meios de produção, do “custo” aparente dos salários e do lucro (forma aparente do mais-valor).

O dinheiro, portanto, é uma categoria central do capitalismo; eis que ele funciona como dinheiro na compra e na realização das mercadorias, mas também como meio de empréstimo, condição em que atua precipuamente como capital – e não como dinheiro. Eis o seu circuito de circulação: D – D’, dinheiro que gera mais dinheiro. Para compreender o modo de atuação do dinheiro nessa segunda função, Marx distingue duas especialidades: ou ele atua como capital de comércio de dinheiro ou atua como capital portador de juros. No primeiro caso, o dinheiro opera na circulação de mercadorias como meio de criação crédito e, no segundo, funciona na interface entre o capital monetário e o capital industrial como meio de apropriação de parte do mais-valor gerado na produção de mercadorias.

A primeira dessas duas funções é exercida especialmente pelos bancos: eis que, como o desenvolvimento do capitalismo, esse tipo de empresa capitalista monopoliza a capacidade de criar o dinheiro de crédito a partir da emissão de dinheiro primário feito pelos bancos centrais. A segunda função pode ser cumprida pelos bancos, mas é certo também que se desenvolve um tipo de empresa que se dedica exclusivamente a operar como capital portador de juros. Tais firmas capitalistas não criam dinheiro por meio do crédito tal como os bancos comerciais, pois sua função específica é mobilizar e redirecionar o capital ocioso já existente.

Quando o capital não está comprometido diretamente com a produção de mercadoria, ele circula numa esfera própria, dita financeira, sob diversas formas e de um modo bem complexo. De qualquer modo, é preciso mencionar que essa esfera é formada por dois tipos de mercados: um mercado de crédito em geral e um mercado de capitais. A função específica deste último é mediar o fornecimento de capital para as empresas produtivas, tarefa esta que pode ser feita também pelo mercado de crédito em geral. Este último atua, pois, de forma bem mais ampla no financiamento das atividades mercantis em geral.

O capital portador de juros não é apenas uma forma de extrair parte do mais-valor produzido na esfera do capital industrial, termo que indica para Marx as atividades produtoras de mercadoria em geral. Ele executa também, ao mesmo tempo, uma atividade de supervisão da produção capitalista. Pois, o crédito às empresas produtivas só é fornecido quando elas mostram capacidade atual e futura de extrair mais-valor dos trabalhadores que lhes vendem a sua força de trabalho.

Em geral, o capital portador de juros existe sob dupla forma: como um valor emprestado pelo capitalista dono do dinheiro ao capitalista industrial e como um “direito” de receber de volta o capital emprestado somado do juro ex-ante contratado. Esse direito é, pois, uma “obrigação” contraída pelo devedor e devida ao credor. Ora, os valores mobiliários em geral que atestam essa “obrigação” (títulos, ações, debêntures etc.) ganham vida própria no sistema financeiro. Marx denomina essas formas de capital fictício porque elas comandam ganhos (juros, bonificações etc.) mas não estão comprometidas diretamente com a produção de mais-valor. Por isso mesmo, os títulos do governo e os títulos de dívidas privadas em geral ganham também a forma de capital fictício.

Em virtude do caráter fluído dos valores mobiliários circulantes no sistema financeiro, este adquire uma certa autonomia. De princípio, representam a possibilidade real de apropriação, em datas determinadas, de bocados do mais-valor que está sendo gerado pelo trabalho produtivo na esfera do capital industrial. Porém, como as dívidas podem ser pagas contraindo novas dívidas, com as suas formas são intercambiáveis e negociáveis em troca de dinheiro (ou seja, são líquidas), a criação de capital fictício torna-se até certo ponto independente da geração efetiva de valor no sistema econômico do capital. Mas os limites dessa fortuna se revelam nos estouros das “bolhas” e nas crises financeiras geral, ocasião em que o caráter fictício desses valores mobiliários se mostra porque morrem na gaveta, no cofre dos bancos etc., sendo então registrados como “perdas” nos balanços dos agentes financeiros em geral.

Ora, o movimento da massa de capital fictício está relacionado com os ciclos econômicos com as suas três fases: prosperidade, crise e depressão. Nos períodos de forte avanço da acumulação, a taxa de lucro atual e futura afigura-se promissora e, assim, aceleram-se os investimentos produzindo crescimento econômico elevado. E isso é viabilizado pela expansão do crédito e do capital fictício no âmbito do setor financeiro. No curso desse processo, ocorre o que Marx denominava de superacumulação tanto de capital industrial quanto de capital financeiro. Sobrevém, então, a crise.

Eis que a desmedida fora possível por causa da autonomia relativa da criação de crédito. Uma aposta num futuro brilhante produz uma acumulação excepcional de valores mobiliários. E essa euforia financeira costuma levar a acumulação de capital industrial além de seu limite próprio. Nesse entretempo crescem os salários reais, eleva-se a composição orgânica do capital, fatores que rebaixam a lucratividade do capital. A crise acontece porque a taxa de lucro passa a cair ou mesmo a despencar e porque passa a existir aumento da capacidade ociosa. Como consequência dramática desse evolver, observa-se um crescente desemprego dos trabalhadores.

O capitalismo, como se sabe, é bipolar: depois dos períodos de euforia em que as expectativas se mostravam otimistas vem sempre períodos recessivos ou mesmo depressivos em que as expectativas se tornam pessimistas. São, por isso, caracterizados como depressões. Deve-se notar que a aceleração do processo de acumulação de capital fora permitida, reforçada e levada além do possível grosso modo pela criação desmedida de crédito.

A corrida do investimento produtivo no período de euforia econômica depende do ânimo do capital de empréstimo. Assim, é de se esperar que após o estouro da crise ocorra não só uma forte queda do ritmo da acumulação, mas também um deslanchar de um processo desvalorização que atinge boa parte do capital anteriormente acumulado tanto no âmbito industrial quanto no âmbito do capital financeiro. E essa destruição é necessária para que a taxa de lucro se recupere, iniciando um novo ciclo de acumulação, uma nova prosperidade que também, em princípio, não deverá durará para sempre.

Nessa perspectiva, a exacerbação financeira é apreendida em suas conexões intrínsecas com a acumulação de capital industrial, ou seja, naquela em que ocorre efetivamente a geração de mais-valor. Em consequência, ela fornece um arcabouço teórico que permite compreender – ainda que de início – o processo de dominância financeira que ocorreu no desenvolvimento do capitalismo fortemente regulado das últimas décadas. Nesse sentido, esse fenômeno que já dura quarenta anos pode ser compreendido não como algo excepcional, mas como um processo recorrente na história. As inovações financeiras que parecem inéditas não são mais do que desenvolvimentos das funções inerentes do dinheiro como dinheiro e do dinheiro como capital. Elas sempre respondem, assim, às necessidades próprias do próprio evolver do capitalismo.

Contradições do capitalismo contemporâneo

Se essa teorização anterior – aqui apenas delineada[i] – é justa e necessária, entretanto, ela não parece suficiente para explicar a dominância financeira como acreditam certos autores que se filiam ao que chamam de marxismo clássico. Mouvroudeas e Papadatos, por exemplo, sustentam que “o espetacular balonismo do sistema financeiro nas décadas recentes (…) não constituem uma nova época, menos ainda um novo capitalismo. Ao invés, consiste numa costumeira resposta capitalista aos períodos de fraca lucratividade” (2018, p. 451).

É, pois, preciso ir além. No entanto, antes disso apresenta-se uma visão mais geral do capitalismo contemporâneo pois se afigura sobretudo necessário pensar as principais contradições que ora travam o desenvolvimento desse modo de produção. A queda secular da lucratividade observada no pós-Segunda Guerra Mundial, já mostrada aqui graficamente, indica que as barreiras postas pelo próprio desenvolvimento do capital são agora formidáveis e que ele está tendo enorme dificuldade em superá-las: eis que uma delas está ligada justamente à dominância financeira.

Segue-se aqui a tese de Murray Smith em seu livro Leviatã invisível (2018) segundo a qual se está, desde o começo dos anos 1980, na presença do ocaso do capitalismo – um processo intranquilo que não deixou de se aprofundar desde então. Pois, nessa década, ele entrou – enquanto modo de produção – numa crise estrutural da qual ainda não saiu e não poderá sair por razões que se apresentará em sequência. Segundo esse autor, apenas Marx oferece um “arcabouço teórico necessário para apreender a trajetória contraditória, irracional e crescentemente perigosa do modo de produção capitalista” (Smith, 2018, p.9).

Diante dessa perspectiva, o neoliberalismo não retrata um capitalismo vencedor. Ao contrário, enquanto política social e econômica, adveio não para superar ciclicamente as dificuldades sistêmicas do capitalismo, as quais se apresentaram já na década dos anos 1970, mas como um recurso derradeiro para que possa continuar funcionando, ainda que cada vez mais precariamente. Os ciclos de alta e baixa aconteceram e continuarão a acontecer, mas a tendência de longo prazo se apresenta como um declínio persistente e isso foi mostrado pelos gráficos antes apresentados.

Quatro contradições “marxianas” estão na base dessa crise estrutural. São elas: uma necessidade crescente de bens públicos num sistema baseado na propriedade privada; um sistema econômico que se torna mundial, e que exige por isso uma administração nesse nível, mas está organizado em nações que tem interesses conflitantes; uma apropriação crescente da natureza diante de uma limitada capacidade de carregamento do planeta Terra; uma crise de superacumulação em que a destruição de capital se tornou politicamente insustentável. É, pois, necessário explicitá-las em sequência.

A primeira mencionada consiste numa decorrência da contradição entre o caráter privado da apropriação e o caráter social da produção tão acentuada por Marx. À medida que o capitalismo se desenvolve, cresce a necessidade de bens e serviços ofertados como bens públicos; eis que eles são necessários para prover a infraestrutura e a proteção social comunitária que garante uma certa unidade ao sistema. Ora, esse provimento onera o orçamento dos estados nacionais, os quais são alimentados em última análise com parte do mais-valor extraído dos trabalhadores do setor produtivo das economias. Assim, diante da necessidade de elevar a taxa de lucro média, não lhes restou senão cair numa política de privatização que tende a tornar os bens públicos cada vez mais escassos. Ao erodir a base comum da sociedade, essa política do neoliberalismo difunde a pobreza e o niilismo, concentra a renda e a riqueza, solapa a democracia liberal, ou seja, certos fundamentos que dão sustentação social e política ao próprio capitalismo (ver Brown, 2019, sobre isso).

A segunda contradição aludida diz respeito à transnacionalização da produção de mercadorias, assim como do sistema financeiro que lhe dá assistência. As grandes corporações norte-americanas, europeias, chinesas etc. operam agora em dezenas de países. A produção depende de cadeias mundiais provedores de componentes. A coordenação das atividades econômicas depende de plataformas digitais que não apenas operam, mas na verdade se situam para além do domínio dos estados nacionais. O sistema financeiro transnacional torna-se nucleado em grandes bancos rizomatosos que supostamente não podem falir.

Como se sabe, o Estado é a instância de poder que põe a unidade que falta num sistema econômico permeado por antagonismos entre indivíduos, grupos e classes sociais e em que ocorrem frequentes disfunções sistêmicas. É ele, ademais, que busca encontrar solução para os problemas originados pelo próprio funcionamento do modo de produção. Contudo, muitos problemas estão sendo gerados agora numa escala global, para além do poder de intervenção dos estados nacionais. Muitos deles, os mais fracos e menos desenvolvidos se encontram constrangidos por poderes privados que prosperam internacionalmente e que se lhe sobrepõem.

A terceira contradição elencada diz respeito ao caráter inerentemente predatório da produção capitalista, o qual entra em confronto com as exigências de conservação e de regeneração do ambiente natural – nas quais se incluem a reprodução da força de trabalho. Há um certo consenso no pensamento crítico de que existe uma crescente “ruptura metabólica” entre a produção mercadorias por meio da qual o capital se realiza enquanto tal e as condições naturais da produção.

Eis que as condições ecológicas da sustentabilidade da civilização humana vêm sendo erodidas com velocidade inaudita por um processo de acumulação de capital que não pode parar e que, por isso, não pode deixar de receber prioridade em cada uma das nações que compõem essa civilização. Mesmo se são feitos acordos internacionais, por exemplo, para reduzir as emissões de carbono, elas continuam crescendo sem que as suas fontes sejam eliminadas; eis que crescem mesmo se a geração desse tipo de poluição já se encontra em nível bem crítico.

Ao não garantir a sustentabilidade da civilização humana no planeta Terra, o capitalismo se tornou insustentável. “Juntas” – diz Smith –, “essas crises interrelacionadas sugerem que já se entrou na era do ocaso do capitalismo – uma era na qual a humanidade encontra os meios para criar uma ordem social e uma organização econômica mais racionais ou na qual o decaimento progressivo do capitalismo trará junto consigo a destruição da civilização humana” (Smith, 2019, 6-9).

Para além do marxismo clássico

Mas ainda não se mencionou a contradição que produziu e continua produzindo a dominância financeira e que advém da natureza desmedida da acumulação de capital. A sua intrínseca falta de limitação, que está em oposição à sua inerente limitação circunstancial e histórica, produz constantemente superacumulação. O próprio capital, como se toma ciência por meio de O capital (2017, p. 286-290), cria barreiras para si mesmo e, mesmo se as supera, cria sempre novas e maiores barreiras. Assim, os momentos de superacumulação apenas podem ser superados com a vinda de uma nova onda de acumulação se o excesso de capital previamente constituído – industrial e financeiro – vem a ser desvalorizado e mesmo destruído fisicamente. Em consequência, as crises são, como se sabe, eventos necessários do processo de acumulação.

Ora, a insaciabilidade do capital produziu a crise de superacumulação que vem entravando o moto próprio do capitalismo globalizado desde a década do anos 1970. Para aumentar continuamente a produtividade do trabalho na produção de mercadorias, a concorrência capitalista tende a elevar a razão entre o montante capital empregado na produção e o valor total adicionado por meio dessa própria produção – e isso tende a reduzir fortemente a taxa de lucro. Como a esfera política desse sistema – eis que ele nunca está desacoplado do Estado – não pode mais permitir que as crises destruam irrestritamente o capital acumulado, permitindo assim uma recuperação dessa taxa, ele próprio como um sistema mundial passou a enfrentar uma crise que não se resolve, ou seja, uma crise estrutural, já que, diante do capital acumulado, a produção de mais-valor se mostra agora sempre “insuficiente” (ver Prado, 2021).

Só lhe restou como alternativa o neoliberalismo[ii]: uma práxis sócio-política contemporânea que procurou criar, por meio do Estado e de seus aparelhos ideológicos, contratendências à queda da taxa de lucro. Para tanto, buscou decompor mais e mais a sociedade em indivíduos, liberar os movimentos do capital financeiro, transferir as indústrias intensivas em trabalho para a periferia, reduzir os salários reais dos trabalhadores etc. Ora, tudo isso gerou uma recuperação fraca principalmente no centro do sistema, que durou entre 1982 e 1997, aproximadamente. A partir dessa última data, a tendência de queda da taxa de lucro se impôs novamente sem perspectivas de que essa situação depressiva possa mudar.

Avulta aqui, neste estágio da exposição, uma pergunta: por que a desvalorização, a destruição de parte das forças produtivas acumuladas e a aniquilação de grande porção da montanha das dívidas existentes – devido à expansão desmedida do crédito ocorrida nos últimos quarenta anos – não pode ocorrer em nível suficiente para elevar substantivamente a taxa de lucro, permitindo o engendramento de num novo ciclo longo de crescimento econômico? Ora, para responder adequadamente a essa questão, é preciso ir além do marxismo clássico.

Mas para ir além desse marxismo é preciso continuar ainda com Marx, examinando como ele apresenta o papel do crédito na economia capitalista e, em particular, como anuncia certas tendências inerentes ao seu desenvolvimento. Note-se, para começar, que o próprio termo “marxismo clássico”, adotado por economistas marxistas que antes se mencionou, implica num reducionismo que não faz justiça às teses desse autor.

Ao enfatizar corretamente a centralidade do capital industrial no desenvolvimento do capitalismo, desprezam uma tendência que lhe é inerente de coletivizar a propriedade das empresas, especialmente das maiores. Se durante um longo tempo prevalece um modo de propriedade muito distribuído entre os membros da classe capitalista – eis que domina a propriedade estritamente privada dos meios de produção –, desenvolve-se pouco a pouco uma forma distinta esta última, baseada em formas coletivas e sociais de propriedade.

Para Marx, o sistema de crédito tem três grandes funções: permitir a equalização das taxas de lucros; reduzir o custo da circulação de mercadorias e acelerar as metamorfoses do capital; criar a sociedade por ações. Ora, o capital acionário é a forma histórica por excelência da coletivização da propriedade do capital. Assim, um número indefinido de capitalistas pode ser dono de uma ou mais grande empresa lucrativa. Eis que essa forma permite, sobretudo, uma “enorme expansão da produção e das empresas, numa escala impossível para capitais isolados” (2017, p. 494). Há aqui, pois, um ponto a ser ressaltado: o capital na forma social difunde a propriedade de ativos financeiros, representativos ou não de ativos efetivamente produtivos, não só entre os capitalistas, mas também entre os trabalhadores, especialmente aqueles que obtêm melhores salários.[iii]

A concentração dos meios de produção e das forças de trabalho, transforma, assim, o capital privado em capital social, ou seja, em “capital de indivíduos diretamente associados”. Assim se dá, segundo Marx, “a suprassunção do capital como propriedade privada dentro dos limites do próprio modo de produção” (2017, p. 494). O comando antes unificado das empresas componentes do sistema industrial, agora se duplica. Divide-se entre o comando dos processos produtivos, administrativos e comerciais que passa a ser feita por gerentes e o comando do destino do capital que se torna agora um privilégio exclusivo dos capitalistas donos do dinheiro, ou seja, dos capitalistas financeiros.

É fora de dúvida que as formas de capital social se expandiram ao longo do desenvolvimento do capitalismo, principalmente a partir do último quarto do século XIX. Ademais, é bem certo também que cresceram exponencialmente no período que vai do fim da Segunda Guerra Mundial até o presente. Nesse período, aumentou certamente a quantidade e o poder econômico das corporações subordinadas indiretamente aos capitais acionários.

Além dessa, desenvolveram-se paralelamente outras formas de propriedade coletiva de capital como os fundos mútuos de investimento, fechados ou abertos e os fundos de pensão. Ademais, o volume dos prêmios de seguros que repartem os riscos associados aos negócios entre coletivos de capitalistas também se elevou às nuvens. Ao se notar que crescimento formidável dos ativos financeiros globais (segundo gráfico mostrado na introdução deste artigo) são agora detidos coletivamente pelos capitalistas multinacionais, pode-se chegar a uma nova compreensão da dominância financeira: ao invés de ser encarada como expressão de “rentismo” ou de “vampirismo econômico”, passa a ser vista como manifestação do processo adiantado de socialização do capital na contemporaneidade.

Ademais, ao se compreender que a dominância financeira como resultado de uma tendência histórica, impulsionada pouco a pouco pelas próprias crises do capitalismo tal como argumenta o “marxismo clássico”, entende-se por que há uma forte resistência a permitir a desvalorização do capital industrial e financeiro acumulado no passado. Se o sistema econômico está fundado principalmente na propriedade privada individual, então as perdas serão também sempre individuais; porém, quando esse sistema passa a se fundar de modo importante na propriedade social, ou seja, na livre associação de capitalistas monetários, as perdas se tornam coletivas, tornando-se, assim, politicamente inaceitáveis.

A dominância financeira, assim como a crise climática, a globalização contraditória e a sobrecarga do Estado num sistema baseado na propriedade capitalista, indicam que o capitalismo entrou em seu ocaso. Sobreviverá a humanidade ou ela morrerá junto com ele? A resposta a essa questão se encontra nas lutas políticas, na luta entre um novo esclarecimento e o negacionismo, na capacidade dos trabalhadores em geral de enfrentar a classe dos capitalistas.

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da USP. Autor, entre outros livros, de Da lógica da crítica da economia política (Ed. Lutas Anticapital).

Referências

Brown, Wendy – Nas ruínas do neoliberalismo – A ascensão da política antidemocrática no ocidente. São Paulo: Editora Filosófica Politeia, 2019.

Epstein, Gerard – Introduction. In: Financialization and the world economy. Ed. Gerard Epstein, Northampton, MA: Edward Elgar, p. 3-16, 2004.

Fine, Ben – Financialization from a Marxist Perspective. In: International Journal of Political Economy, vol. 42 (2), p. 47-66, 2013.

Itoh, Makoto – The basic theory of capitalism – The forms and substance of the capitalist economy. Londres: Macmillan, 1988.

Höfig, Bruno – O capital acionário e sua necessidade: elementos para a compreensão do processo de financeirização da firma. In: Economia e Sociedade, vol. 26 (número especial), p. 929-958, 2017.

Krippner, Greta R. – The financialization of the American economy. In: Socio-Economic Review, vol. 3, p. 173-208, 2005.

Mavroudeas, Stavros; Papadatos, Demophanes – Is the financialization hypothesis a theoretical blind alley? In: World Review of Political Economy, vol. 9 (4), p. 451-476, 2018.

Marx, Karl – O capital – Crítica da Economia Política, Livro III. São Paulo: Boitempo, 2017.

Palley, Thomas – Financialization: the macroeconomics of finance capital domination. New York: Macmillan/Palgrave, 2013.

____________ – Financialization revisited: economics and political economy of the vampire squid economy. In: Review of Keynesian Economics, vol. 9, p. 461-492, 2021.

Prado, Eleuterio F. S. – Três ondas da globalização. In: Blog Economia e Complexidade, set. 2018a.

____________ – O que é financeirização. In: Blog Economia e Complexidade, jul. 2018b.

Roberts, Michael – Financialization or profitability? In: The next recession blog, nov. 2018.

____________ – More on a world rate of profit. In: The next recession blog, set. 2020.

Sawyer, Malcom – What is financialization? In: International Journal of Political Economy, vol. 43 (4), p. 5-18, 2013.

Smith, Murray E. G. – Invisible leviathan – Marx’s law of value in the twilight of capitalism. Chicago: Haymarket Books, 2019.

____________; Butovsky, Jonah; Watterton, Josh – Twilight of capitalism – Karl Marx and the decay of the profit system. Canadá: Fernwood Publishing, 2021.

Notas

[i] Makoto Itho apresenta em um de seus livros uma versão bem mais completa da concepção dos ciclos de Marx (1988) e ela foi útil para a elaboração deste artigo.

[ii] Se neoliberalismo assumiu, primeiro, uma forma moderada ou, como foi dito, “progressista”, no curso da crise estrutural ele acaba assumindo uma forma extremista e reacionária.

[iii] Essa temática foi bem tratada por Bruno Höfig (2017).

⇒O site A Terra é redonda existe graças aos nossos leitores e apoiadores. Ajude-nos a manter esta ideia.⇐

Clique aqui e veja como.