Por CARLOS PINKUSFELD BASTOS*

Nossa mídia e “mercado” deveriam se perguntar por que o crime, ou a irresponsabilidade, historicamente compensou

A expressão da moda parece ser “responsabilidade fiscal” e, como toda expressão que adquire grande relevância no debate público, ela sofre de uma cacofonia fundamental: afinal, políticos e mídia estão falando sobre uma mesma coisa? Ao menos sabem, exatamente, do que estão falando?

Tentaremos mostrar brevemente neste artigo que a resposta a estas perguntas é negativa!

Inicialmente, é importante destacar que se trata de uma expressão que fugiu do estrito universo técnico da economia, ganhou um sentido genérico e se investiu inclusive de conteúdo moral.

A irresponsabilidade é tida, normalmente, como um comportamento negativo, ainda mais quando o objeto da responsabilidade é “aquilo que é de todos”, a finança pública. Logo, qualquer bom governante dever ser “responsável” em termos fiscais. Mas em regimes republicanos democráticos, como o nosso, governos são eleitos não somente para gerir a coisa pública, mas para promoverem o bem comum. Neste ponto, o debate começa a fugir da discussão “técnica” e entrar para o campo político e até moral.

Haveria um embate de “moralidades”. A do “mercado” (sic) que colocaria a responsabilidade fiscal acima da responsabilidade social (ou então como uma suposta condição para qualquer melhoria econômica) e uma suposta posição oposta, esposada por aqueles que priorizariam o enfrentamento das gravíssimas mazelas sociais, colocando a tal responsabilidade fiscal em segundo plano. Justiça seja feita, o presidente eleito Lula em nenhum momento defendeu essa posição, recorrendo sempre ao argumento de que sempre foi “fiscalmente responsável”.

Deixando de lado os aspectos morais relacionados à polêmica responsabilidade fiscal x responsabilidade social, propomos aqui retomar uma questão prévia, propriamente definicional, e que fundamenta os argumentos do presidente eleito e de seus críticos do “mercado” e da mídia: o que essa expressão pode ou deveria significar?

Neste ponto não há como fugir de certas tecnicalidades. O governo em sua política macroeconômica determina uma trajetória de dispêndio, que incorpora gastos diretos em consumo e investimento, e transferências. Transferências, como diz o nome, são valores monetários creditados a agentes privados, sendo as mais relevantes as da previdência.

Por outro lado, o governo define também, em acordo com o parlamento, a carga tributária e receitas de contribuições (à previdência) bem como isenções fiscais, como, por exemplo, aquela proporcionada pela aplicação da Lei Rouanet.

O governo controla estas variáveis, mas não os chamados resultados fiscais. Entre estes resultados, o mais famoso é o déficit público, seja no “primário” ou no agregado. O primário é a diferença de todas as despesas, excluídos os juros pagos sobre a dívida, e todas as receitas. Por que o governo não controla essa variável? Porque o produto oscila com o chamado ciclo econômico e mudanças em variáveis, como as condições da economia mundial, eventuais choques de custo e/ou tecnológicos ou mesmo questões financeiras, que fogem do controle do banco central, afetam o valor do produto. Como a receita total é resultado da carga tributária e do tamanho do produto sobre a qual incide, a variação de tal produto vai alterar a receita total e assim o indicador de déficit.

O déficit agregado soma ao déficit primário o pagamento de juros sobre a dívida pública. Neste caso adiciona-se também mais uma variável cujo controle não é uma decisão direta do governo: a taxa de juros que incide sobre a dívida pública. Sem entrarmos em muito detalhe sobre um complexo debate, a taxa de juros paga pelo governo sobre sua dívida está diretamente relacionada a taxa básica determinada pelo Banco Central, no caso brasileiro a taxa SELIC. Porém, esta mesma taxa pode ser, também, afetada por uma série de fatores, ou choques, exógenos, isto é, elementos que não estão sob o controle da administração pública.

A existência de um déficit implica, obviamente, no crescimento do passivo do governo, de sua dívida (seja ela remunerada ou não, como é o caso da moeda). Chegamos aqui a um outro candidato a indicador de resultado fiscal: a trajetória da dívida pública.

Apenas resumindo: até aqui temos quatro candidatos de indicadores para “responsabilidade fiscal”. A evolução do gasto público, do déficit primário, do déficit agregado e da dívida pública.

Mas, como se já não tivéssemos tantos candidatos, esse número se amplia se lembrarmos que muitas vezes a discussão se dá em termos da fração destes indicadores sobre o produto interno bruto (PIB). Economistas normalmente medem esses indicadores em relação ao PIB para se ter uma ideia do tamanho desses resultados em relação ao valor dos bens finais anualmente produzidos numa economia. Dessa forma, caso o PIB se altere e, por exemplo, aumente, pode haver um déficit agregado, o que implica no crescimento da dívida e, mesmo assim, estabilidade, ou mesmo retração, no indicador usual de dívida pública em relação ao PIB.

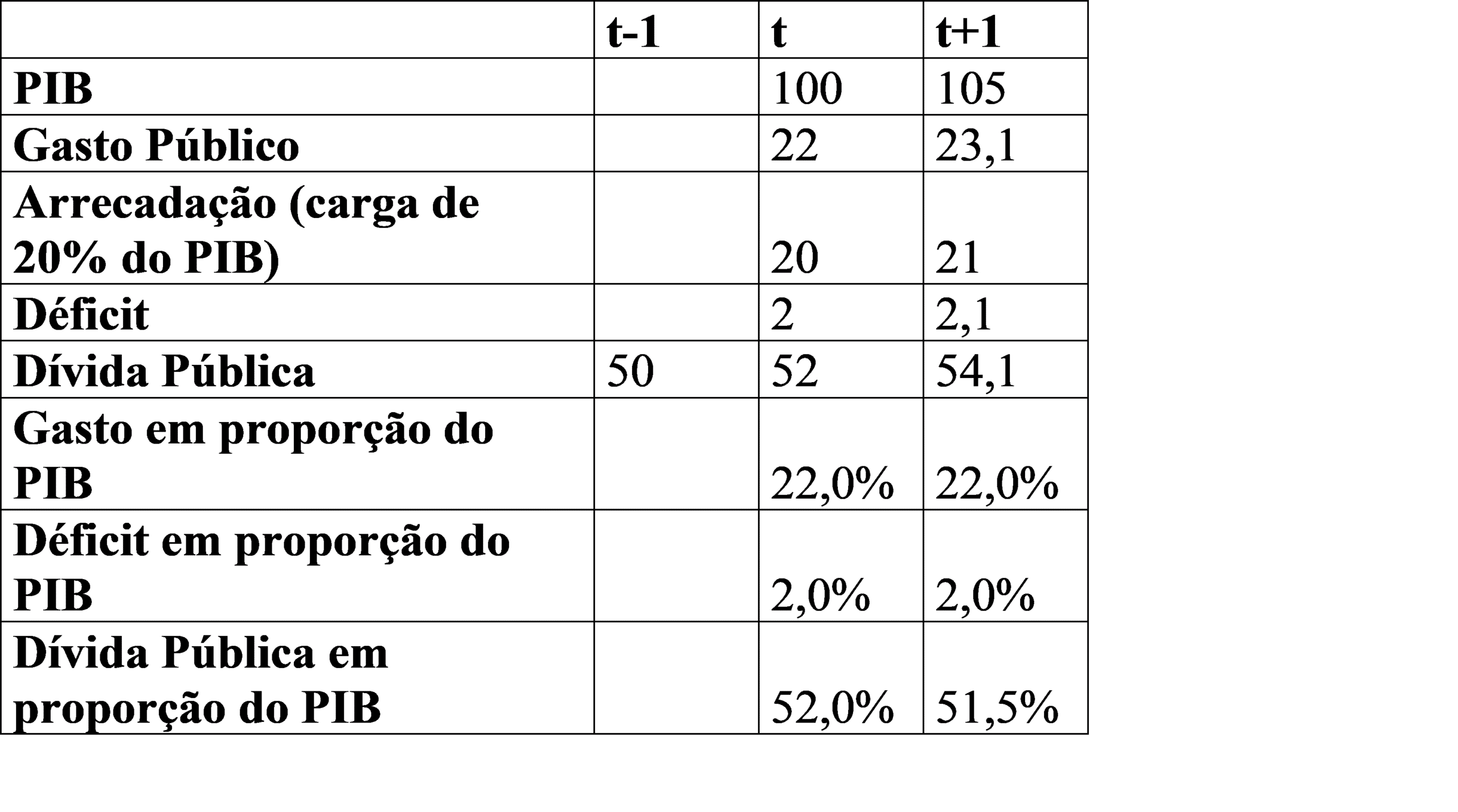

Pedindo desculpas antecipadas aos leitores que fogem da famosa divisão da conta no bar com a justa desculpa “sou de humanas”, achamos que o quadro abaixo pode ajudar a organizar as alternativas apresentadas acima.

Suponhamos uma economia que tem um PIB em um ano t no valor de 100 unidades monetárias e que tanto este PIB quanto o gasto crescem 5% em um intervalo de tempo de um ano. Suponhamos, ainda, que a carga tributária seja de 20% do PIB, que o estoque inicial da dívida neste ano é de 50 unidades monetárias e por simplificação ignoremos o pagamento de juros no gasto total.

Se o leitor passou pela tabela e chegou até aqui terá reparado que o gasto público cresceu 5% em valores absolutos, mas como fração do PIB ele não se modificou, pois este também cresceu na mesma grandeza. O déficit em unidades monetárias cresceu 5%, mas em proporção do PIB, como normalmente é apresentado nas discussões econômicas, se manteve estável. E a dívida subiu em termos de unidades monetárias, mas caiu em proporção do PIB, como normalmente é tratada na discussão de política econômica.

Podemos perguntar, então, dados estes indicadores: esse governo é responsável ou irresponsável em termos fiscais? A resposta é: depende do indicador.

Suponha que ele “rodou a maquininha de dinheiro para financiar o aumento de 5% dos gastos sociais”. Se o indicador escolhido for gasto sobre o PIB ou, mais importante, déficit sobre PIB ele pode ser chamado de responsável, afinal essa variável não aumentou. Se o indicador escolhido for dívida sobre PIB, ele é super responsável, pois diminui o valor dessa variável.

E aí fica a dúvida: quando um governo é criticado ou elogiado em relação a suas declarações de propósito, como, por exemplo, no debate que se instalou após a eleição, qual é o argumento para fazê-lo? Qual indicador o crítico ou o apólogo está usando? Como vimos acima, é perfeitamente compatível uma elevação substancial do gasto e a manutenção ou até “melhora”, como a redução da razão dívida/PIB.

Ainda que no debate público certas tecnicalidades, como as apresentadas acima, não sejam tão fáceis de serem discutidas, ou exatamente por esse motivo, não seria mais responsável ou prudente colocar a questão em uma perspectiva menos polarizada ou “dramática”, como normalmente fazem a mídia e o “mercado”?

Aqui vão alguns exemplos para ilustrar este debate. Por que Lula diz ter sido fiscalmente responsável? Vamos olhar seu resultado contra o segundo governo FHC, uma vez que seu primeiro mandato apresentou resultados fiscais quase sempre deficitários, qualquer que seja o indicador escolhido como régua.

No segundo mandato de FHC, o governo apresentou um superávit primário médio de 2,1% do PIB e um crescimento real médio do gasto de 4,1%. Logo, pelo critério do gasto, para defensores do teto de gasto estabelecido no governo Temer, FHC foi bastante irresponsável. Mas, por outro lado, manteve um superávit primário em todo período, o que pode ser interpretado como um “atestado de responsabilidade”.

O atestado de responsabilidade de Lula é ainda mais forte se pensarmos em termos de resultado primário. A média do superávit primário no seu primeiro mandato, 2,43%, foi superior a alcançada pelo segundo governo FHC. Mesmo em seu segundo mandato, quando enfrentou a grave crise internacional das subprime de 2008, o Governo Lula conseguiu produzir um superávit primário levemente superior, 1,95% em média. Já em termos de gasto foi menos “responsável”, porque o gasto cresceu nos dois mandatos a taxas de respectivamente 4,9 e 5,6%, ambas superiores à do governo FHC 2. Mas como normalmente, antes da criação do teto, o que interessava como selo de responsabilidade era o resultado primário, seu desempenho médio foi melhor que o do governo anterior.

Curiosamente isso se inverte no primeiro mandato Dilma Roussef. A presidenta gastou menos, isto é, foi a que menos fez crescer o gasto público se comparada Lula e FHC. Em outras palavras, foi mais responsável, mas apresentou um resultado primário cadente e que, em seu último ano de governo do primeiro mandato 2014, se transformou em déficit.

Em termos da dívida o resultado é mais complexo porque o próprio indicador de dívida não é consensual. Mas apenas a título de ilustração, usaremos o conceito de dívida líquida que é uma série cuja informação cobre um período mais longo de tempo. Neste conceito se subtraí dos passivos do governo ativos como as reservas internacionais, além de outros ativos do governo.

Usando este indicador, o governo FHC II tem um mau desempenho, pois a dívida se expandiu de 42,6% a 60,4% do PIB. Já nos governos Lula recebe como herança de FHC este último valor e o reduziu para 38,2 % em 2010. Ou seja, Lula expandiu seus gastos em média mais que FHC, isto é, foi mais “gastador”, mas entregou um indicador de dívida quase 30 pontos percentuais menor que seu antecessor.

Em suma, o rótulo “irresponsável” esgrimido pela mídia e mercado gira apenas em torno de um indicador, o crescimento real do gasto público, escolha esta que deriva de uma regra draconiana, o teto de gastos, que não existente em qualquer país do mundo e cujo objetivo não foi respeitado por nenhum governo brasileiro nos últimos 30 anos. Para sermos mais dramáticos, sem sacrificarmos a verdade: não se tem notícia de algum governo em toda a história que tenha adotado tal prática.

Todos os outros indicadores, muito mais usuais e relevantes para a análise de política fiscal foram surpreendentemente abandonados, ou estão relegados a um certo esquecimento no debate recente. Esses indicadores, vale repetir, são mais complexos porque sua estimativa depende de uma série de fatores fora do controle do próprio governo.

Por este estranho critério, a recente história econômica do mundo é de total irresponsabilidade fiscal. Após a Segunda Guerra os países, especialmente europeus, enriqueceram e simultaneamente cresceram o tamanho dos seus estados, na construção dos seus Estados de bem-estar social. Mas se os países cresceram muito e a participação do Estado na economia também cresceu, afinal a fração gasto/PIB se elevou bastante, então o gasto público real cresceu ano a ano ainda mais! Nossa mídia e “mercado” deveriam se perguntar por que o crime, ou a irresponsabilidade, historicamente compensou.

A verdade é que, a despeito de ser uma aberração histórica, o teto cumpriu sua “missão” de reduzir o tamanho do estado, principalmente em áreas como educação, cultura, esporte, infraestrutura, agricultura familiar, ciência e tecnologia, entre outras. Os gastos nessas áreas da administração pública tiveram uma redução substancial em termos reais de seu pico prévio ao estabelecimento do teto. Mas essa foi uma missão perversa, com consequências extremamente danosas para o objetivo central do governo, a promoção do bem comum.

Deveríamos ter crescido o gasto, já que a população aumentou nestes últimos cinco anos, e as carências do Brasil nestas áreas são gigantescas. Mesmo que seja somente para repor valores históricos, necessitamos elevar o gasto público. Não fazer isso seria extremamente irresponsável. Como é irresponsável reduzir o debate fiscal a jargões desprovidos de muito conteúdo e não se discutir questões de médio prazo, que incluam condições macroeconômicas do país, suas enormes carências e hipóteses sobre as condições gerais, especialmente do quadro externo.

Uma ampla discussão seria fundamental para que o próprio governo possa fazer uma programação fiscal plurianual e, caso necessário, rever tais políticas à medida que os resultados correntes demonstrem a necessidade de fazê-lo.

*Carlos Pinkusfeld Bastos é professor do Instituto de Economia da UFRJ e diretor-presidente do Centro Internacional Celso Furtado.

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores. Ajude-nos a manter esta ideia.

Clique aqui e veja como