Por ELEUTÉRIO F. S. PRADO*

A tendência histórica de longo prazo mostra um continuo declínio da taxa de elevação do PIB.

A economia do mundo como um todo decresceu -3,5% em 2020 em decorrência da crise provocada pelo novo coronavírus; entretanto, segundo estimativas recentes da OCDE, crescerá 5,8% em 2021 e provavelmente algo em torno de 4,4% em 2022. Essa perspectiva tem trazido esperança e até um pouco de euforia para os agentes econômicos que dão suporte ao capital e que se beneficiam de seu processo de valorização: o mundo, segundo eles, vai recuperar o caminho de prosperidade – mesmo, porém, se desconfiam racionalmente dessa predição, é isso o que mais desejam. Mas, o que esperar de fato da economia mundial na próxima década – e mesmo depois dela?

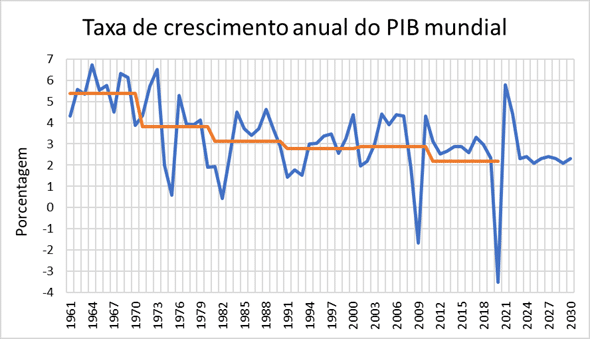

Uma primeira resposta a essa pergunta pode ser encontrada examinando simplesmente a evolução da economia mundial nas últimas décadas. A figura abaixo mostra de forma iniludível que as taxas de crescimento do PIB global têm caído tendencialmente desde o fim da Segunda Guerra Mundial. Se entre 1961 e 1970, esse indicador avançou segundo uma taxa média de 5,4% ano, nas décadas seguintes, essa taxa foi caindo até chegar à média de 2,2% ao ano entre 2011 e 2020.

Logo, não parece haver de início qualquer razão para otimismo; eis que a tendência histórica de longo prazo mostra um continuo declínio da taxa de elevação do PIB. A euforia constatada não parece ser, portanto, nada mais do que uma ilusão produzida pela recuperação em V da crise produzida pelo novo coronavírus. Na perspectiva desse evolver secular cadente, projetou-se apenas uma elevação média de 2,2% ao ano para a década que se inicia em 2021 e termina em 2030, tal como foi posto no gráfico em sequência.

Fonte: Banco Mundial

Fonte: Banco Mundial

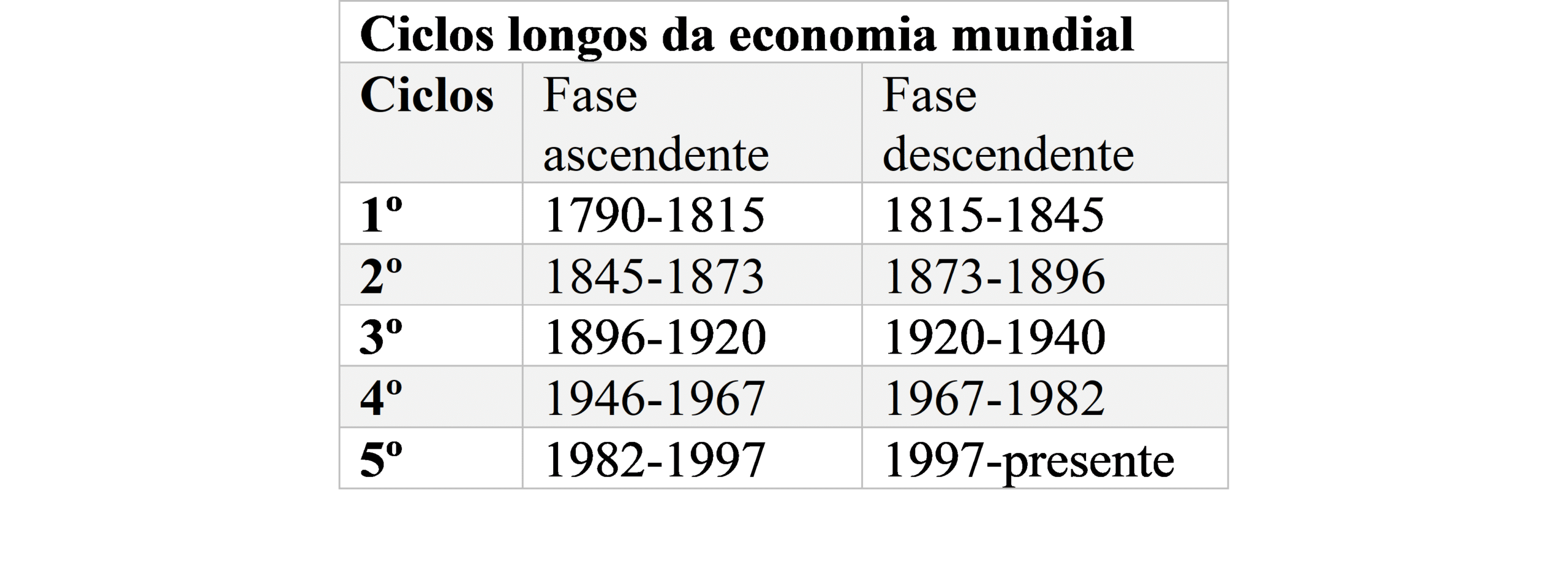

Entretanto, como se sabe, este tipo de análise é insuficiente, pois se baseia somente numa regularidade estatística – e em um pouco de bom senso. De qualquer modo, antes de entrar em considerações teóricas, é interessante considerar, ainda na mesma perspectiva, que a economia capitalista tem crescido por meio de ciclos longos desde pelo menos o último quartel do século XVIII.

Nesses ciclos há sempre uma fase ascendente em que as taxas de crescimento tendem a se elevar e uma fase descendente em que elas tendem a cair. A tabela abaixo mostra os resultados obtidos por Tsoulfidis e Papageorgiou por meio de uma pesquisa estatística cuidadosamente desenvolvida com base nas séries estatísticas atualmente disponíveis; segundo esse estudo, após o advento da primeira revolução industrial, ainda no século XVIII, ocorreram cinco ciclos longos na economia capitalista. O início do primeiro “ocorreu” em 1790 porque essa é a data mais antiga para a qual há informações confiáveis.[1]

Após a Segunda Guerra Mundial, ocorreram dois ciclos longos na economia mundial: um entre 1946 e 1982, período em que dominou o keynesianismo, e um outro a partir dessa última data, época em que prevaleceu o neoliberalismo. Entre 1981 e 1990, a economia mundial cresceu em média 3,12% ao ano; entre 1991 e 2010, essa taxa média caiu para 2,8%, para chegar a apenas 2,2% na última década. Em razão desse baixo crescimento, reconhece-se amplamente que a economia mundial entrou num período de estagnação após 1997.

Ora, esse resultado também mostra de imediato que o neoliberalismo não foi capaz de produzir uma recuperação forte da economia mundial, capaz de levar as economias dispersas na superfície do planeta Terra aos patamares obtidos após o fim da Segunda Guerra Mundial. De qualquer modo, enquanto regime de acumulação prevalecente nos últimos 40 anos, o neoliberalismo parece agora estar em processo final de esgotamento – sem que se saiba ainda o que vai substitui-lo.

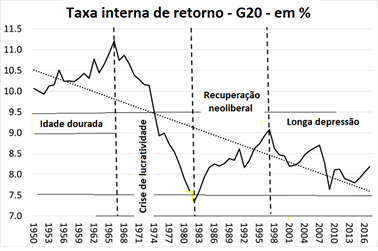

Para melhor compreender esses dois últimos ciclos longos, ou seja, o 4º e o 5º, é preciso observar o que ocorreu com a taxa de lucro no período considerado. Para tornar isso possível, empregou-se aqui uma boa aproximação dela; tomou-se a taxa interna de retorno para o G20 (uma média ponderada construída com os dados da Penn World Table 9.1) como representativa, já que o G20 inclui as vinte maiores economias, as quais respondem por cerca de 70% do PIB mundial. A figura em sequência apresenta essa estatística descritiva. Nela fica bem evidente os dois ciclos longos mencionados: o primeiro está formado pela “idade de ouro” e pela “crise de lucratividade”; o segundo está constituído pela “recuperação neoliberal” e pela “longa depressão”.

Fonte: Michael Roberts

Fonte: Michael Roberts

A evolução da taxa de lucro permite datar o começo e do fim dos ciclos; eis que esses dois limites – admite-se – são determinados de modo crucial pelo evolver dessa variável – assim como, de modo complementar, pelo movimento ascendente ou descendente da massa de lucro. A figura acima mostra inequivocamente que a taxa de lucro se eleva na fase ascendente e cai na fase descendente dos ciclos. Ela mostra, também, que esse sobe-e-desce ocorreu duas vezes nos últimos 70 anos. São esses ciclos que aqui se quer considerar de modo melhor.

É por meio desse movimento que a taxa de lucro comanda a taxa de acumulação,[2] a qual, por sua vez, consiste no investimento na ampliação da capacidade produtiva da economia. Nesse sentido, o comportamento da taxa de crescimento do PIB reflete, com certas defasagens, o comportamento da taxa de lucro, ainda que seja influenciada também de outros modos. Assim, a tendência declinante do PIB (primeiro gráfico) no período como um todo é assim explicada grosso modo pela própria tendência cadente da rentabilidade do capital (segundo gráfico) no mesmo período (70 anos).

Ainda que isso não conste do último gráfico, a crise produzida pela pandemia do coronavírus produziu um tombo na taxa de lucro observada em 2020. De qualquer modo, a recuperação ocorrida em 2015-16 não foi sustentada nos anos seguintes. Ainda que também não apareça no gráfico, é sabido que a queda persistente da taxa de lucro acaba produzido também uma queda da massa de lucro. E quando isso ocorre tem-se aquele momento em que uma crise de superacumulação de grandes proporções se precipita de alguma forma.

A questão se põe agora é saber se haverá um novo ciclo longo na economia mundial ou se a tendência de estagnação vai permanecer ou mesmo se aprofundar? A dinâmica observada no passado vai se repetir ou a deterioração da força disruptiva do capitalismo não permite mais o advento de um sexto ciclo longo de acumulação? O que se pode esperar do desenvolvimento futuro da economia capitalista agora fortemente globalizada? Para tentar responder a essa pergunta deve-se começar lembrando que as crises são endogenamente necessárias ao desenvolvimento do capitalismo.[3]

Considere-se todo o período de um ciclo longo. No início, a taxa de lucro se eleva e com ela cresce o investimento. O volume da produção aumenta aceleradamente. O evolver da força produtiva do trabalho gera um crescimento da composição orgânica do capital, ou seja, da razão entre o capital constante (máquinas, equipamento, matéria primas etc.) e o capital variável (salários). A demora desse processo acaba invertendo a tendência de crescimento da taxa de lucro em tendência ao decrescimento. Começa, então, a cair a taxa de acumulação e, assim, a taxa de crescimento.

Em certo ponto desse processo, a massa de lucros também passa a se reduzir. É nesse momento que surge uma crise de superacumulação e ela vem para reduzir as tensões acumuladas pelo evolver das contradições inerentes ao capitalismo. É por isso que, “periodicamente” – diz Marx – “o conflito entre os agentes antagônicos [forças produtivas e relações de produção] se desafoga em crises. E as crises são sempre soluções momentâneas violentas das contradições existentes”.

Ora, para que as crises cumpram o seu papel na acumulação é preciso que haja destruição de parte expressiva do capital industrial e do capital financeiro. Ora, isso ocorria espontaneamente no capitalismo até aproximadamente os anos 1920. Após a grande crise de 1929, o Estado capitalista começou a atuar, cada vez mais pesadamente, no evolver da acumulação e no acontecer das crises.[4] Na crise de 2007-08, os Estados, em especial nos países desenvolvidos, evitaram uma brutal destruição das forças produtivas – eis que isso se tornou inaceitável politicamente – por meio da emissão maciça de dinheiro para impedir a falências dos grandes bancos e, assim, em consequência, das grandes corporações industriais.

A consequência dessa intervenção salvadora é que as contradições não foram neutralizadas e, assim, não foram criadas as condições para uma recuperação rápida e para o início de um novo ciclo longo de acumulação de capital. Em particular, a enorme massa de capital fictício criada no passado recente não foi reduzida, mas, ao contrário, continuou crescendo de forma cada vez mais ameaçadora. De qualquer modo, a longa depressão minou a legitimidade do neoliberalismo.

Ora, a história do capitalismo mostra que não há “nem prosperidade perpétua nem estagnação permanente”. É, pois, necessário admitir que durante o período da longa depressão vem ocorrendo certas transformações que atuam para elevar a lucratividade. Note-se, porém, que elas não acontecem e não podem acontecer mais sem a atuação econômica do Estado.

Junto com uma liquidação endógena das empresas menos eficientes e com um rebaixamento dos salários reais da força de trabalho, o que ocorre devido à própria estagnação, novos arranjos institucionais e novos modos de regulação vêm sendo criados pela administração do sistema econômico. É preciso ver que as políticas econômicas nunca se ausentam do esforço de criação de condições para elevação da taxa de acumulação. Ademais, os subsídios à criação e à adoção de novas tecnologias nunca faltam nos países centrais que competem entre si, internacionalmente, pela primazia de fazer avançar as forças produtivas – o que não ocorre em geral nos países periféricos.

Ora, a introdução de tais mudanças institucionais e nas inovações tecnológicas não estão encontrando um caminho facilitado justamente porque não ocorreu uma destruição do capital acumulado no passado. Ademais, essa destruição é necessária para que a taxa de lucro possa se recuperar: o estoque de capital precisa cair para que essa taxa, dada uma certa massa de lucro, possa subir. De qualquer modo, pode-se revisar sinteticamente aquelas mudanças que estão em curso de se tornarem realidade.

Sabe-se, por um lado, que o lançamento de um novo ciclo longo depende da existência de uma “onda de inovações” que venha sucatear as velhas estruturas produtivas, abrindo espaços para grandes volumes de investimentos. Nesse sentido, fala-se muito atualmente sobre a vinda da quarta revolução tecnológica que seria caracterizada pela difusão da inteligência artificial, do aprendizado de máquina, da robótica e da automação industrial, tendo em vista revolucionar os processos produtivos.

Fala-se também que a substituição da geração de energia “suja” por “limpa”, um imperativo posto pela emergência climática, pode abrir um grande espaço para a acumulação de capital. A própria pandemia do coronavírus acelerou a adoção de novas práticas de organização do trabalho, as quais podem ter algum impacto. Entretanto, o seu efeito mais importante foi revelar certas fraquezas do neoliberalismo em sua fase atual enquanto um modo de regulação que visa promover o crescimento econômico. Na verdade, é de notar que as suas recomendações de política econômica, em particular o princípio da austeridade fiscal, foram abandonadas no enfrentamento dessa peste do século XXI.

Sabe-se, por outro lado, que o alçamento de um novo ciclo longo de acumulação precisa encontrar condições institucionais adequadas. A observação do que ocorreu nas últimas décadas mostrou de modo claro que o início e a sustentação de uma nova etapa no processo de desenvolvimento do capitalismo dependem da existência de um novo regime de acumulação. Sabe-se, também, que essa nova configuração institucional dever estar caracterizada por toda uma estrutura de incentivo, regulação e coordenação macroeconômica.

Os proponentes da corrente teórica “estrutura social de acumulação” consideram que uma “crise estrutural” como a atual não pode ser resolvida sem uma grande reforma estrutural. Mencionam, por exemplo, que um novo ciclo não se iniciará sem um aprofundamento do papel do Estado na promoção de um crescimento econômico sustentável. Assim, preveem como possível – e talvez necessário – que surja uma forma de “capitalismo regulado” que se baseie numa combinação mais profunda de iniciativa estatal com a iniciativa privada.

Como o capitalismo é um sistema que visa o lucro das empresas – e não o bem-estar da população em geral –, essa nova regulação poderá ser tão excludente quanto o neoliberalismo. Alguma manutenção e mesmo alguma renovação possível do “compromisso capital-trabalho” caraterístico da socialdemocracia dependerá da agudeza das lutas sociais.

De qualquer modo, mesmo se uma nova “estrutura social de acumulação” for institucionalizada, especialmente nos países mais ricos, não se verá o capitalismo global passar por um novo período de ouro, como ocorreu após a Segunda Guerra Mundial. Há um certo consenso de aquele surto de acumulação foi possível devido à grande destruição de forças produtivas em todos os países cujos territórios foram afetados pela atividade bélica. Ora, isso não deve acontecer novamente já que se ocorrer, como evento catastrófico de grandes proporções, não deixará de destruir a humanidade.

O operar continuo da tendência da queda da taxa de lucro, que se observou nos últimos 70 anos, certamente não permitirá que esse novo ciclo se apresente com grande dinamismo e euforia prática. Como a economia global, ademais, vai sofrer cada vez mais os impactos do aquecimento global, da destruição das florestas, da falta de água potável e das diversas formas de poluição, é de se esperar que os resultados econômicos de um novo ciclo serão muito moderados, insuficientes mesmo para gerar uma onda de otimismo sobre o futuro do sistema.

Assim, se o quinto ciclo não foi capaz de recuperar os níveis da taxa de lucro observados no quarto ciclo, é sensato esperar que um sexto ciclo não venha a ser capaz de obter os resultados do quinto. Pode-se prever, pois, que o capitalismo global, na melhor das hipóteses, passe de estagnado para semi-estagnado com algum surto ou outro de crescimento mais elevado. Ademais, não é de ser prever que a concentração da renda e da riqueza ocorrida no período neoliberal seja revertida de modo importante. Em consequência, deve-se esperar que o mundo nas próximas décadas se configure, não por uma prosperidade que se difunde pela sociedade como um todo, mas por meio de conjunturas sucessivas bem instáveis econômica, social e politicamente.

Na verdade – acredita o economista que aqui escreve –, está na presença do ocaso do capitalismo, mesmo se não se pode ter qualquer certeza sobre o advento possível de um socialismo renovado, profundamente democrático. Só é possível ter certeza de que é preciso lutar por ele.

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da USP. Autor, entre outros livros, de Complexidade e práxis (Plêiade).

Notas

[1] Ver Tsoulfidis, Lefteris; Papageorgiou, Aris – The Recurrence of Long Cycles: Theories, Stylized Facts and Figures. World Review of Political Economy, 2019, vol. 10(4), p. 1-36.

[2 ] Na verdade, o que determina o investimento é a taxa de lucro futura. Mas, como essa está sempre envolta por uma sombra de incerteza, os capitalistas se valem dos resultados presentes para pensar o futuro. Ademais, a grandeza dessa taxa indica também, indiretamente, a disponibilidade de fundos (lucros retidos) para sustentar o investimento.

[3] As considerações que se seguem estão, em parte, baseadas em artigo de Tsoulfidis, Lefteris; Tsaliki, Persefoni – “The long recession and economic consequences of the covid-19 pandemic”, o qual pode ser encontrado na internet.

[4] A exterioridade do Estado em relação ao sistema econômico, como se sabe, é uma aparência necessária do modo de produção capitalista.