Por Luiz Carlos Bresser-Pereira*

A economia brasileira, que cresceu de maneira extraordinária entre 1950 e 1980, está quase estagnada desde então. Enquanto crescia 4,5 por cento ao ano naquele período, cresce desde então apenas 0,9 por cento ao ano. A mesma semiestagnação pode ser observada quando comparamos o crescimento nesse mesmo período com os demais países em desenvolvimento, que foi de 3,0 por cento e o dos países ricos, de 1,7 por cento ao ano. Além de deixar de realizar o catching up, o Brasil está ficando para trás em relação aos países menos desenvolvidos.

Em 1980, ainda no quadro de um regime de política econômica desenvolvimentista, a economia brasileira parou, vitimada por uma grande crise financeira – a Crise da Dívida Externa – que decorreu da estratégia equivocada do governo Geisel de tentar crescer com poupança externa, ou seja, com deficits em conta-corrente. Como, desde 1964, o regime militar havia indexado a economia brasileira, a crise financeira se transformou em alta inflação inercial, e o desenvolvimento econômico foi paralisado.

Em 1990, com as liberalizações, desregulamentações e privatizações, o Brasil, que fora tão bem-sucedido com o regime desenvolvimentista, curvou-se à pressão externa e adotou um regime de política econômica liberal. Ao mesmo tempo, em 1993, assinou o acordo Brady, que encerrou a crise da dívida, e, em 1994, estabilizou os preços com o Plano Real. Mas o desenvolvimento econômico, que deveria ter sido então retomado, não aconteceu, porque o regime de política econômica liberal é incompatível com o desenvolvimento econômico brasileiro.

No quadro do liberalismo econômico, a industrialização deixou de ser uma prioridade tanto para os liberais, como também para os economistas de esquerda. Os primeiros apostaram suas fichas nas reformas neoliberais e no tripé macroeconômico, e garantiram para a nova coalizão dominante – financeiro-rentista – os juros altos e a inflação baixa que capitalistas rentistas e financistas demandavam; os últimos aceitaram o novo regime de política econômica, supuseram que esse regime levaria ao desenvolvimento econômico desde que fosse complementado por política industrial, e se concentraram na tarefa de diminuir a desigualdade – em promover o aumento do salário mínimo e das transferências de renda para os mais pobres.

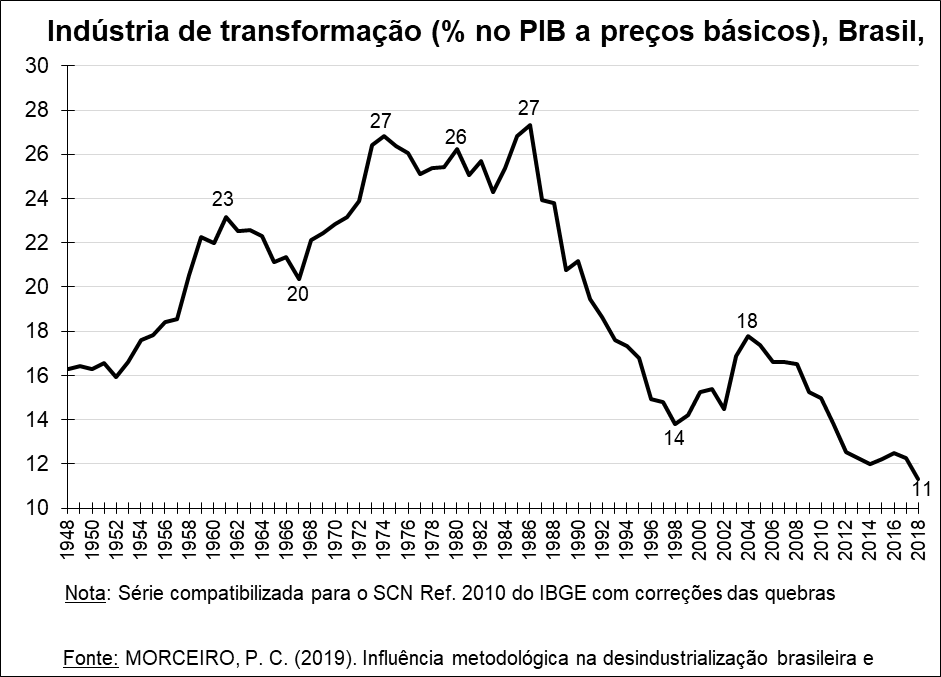

O baixo crescimento está diretamente relacionado com a desindustrialização que vem ocorrendo desde os anos 1980. Nessa década, conforme podemos ver no gráfico que tomo emprestado de Paulo Morceiro, a participação da indústria de transformação no PIB estava em torno de 26 por cento contra miseráveis 11 por cento em 2018.

Podemos ver no gráfico que a desindustrialização ocorreu em duas ondas. Uma de 1986 até 1999, a outra desde 2004. A desindustrialização começou na década de 1980, quando o país enfrentou a grave Crise da Dívida Externa, que atingiu grande parte do mundo subdesenvolvido. Ela teve como consequência direta, já no início dos anos 1980, a queda da poupança pública, que girava em torno de 6 por cento do PIB na década anterior, para uma taxa negativa de 2 por cento. As empresas estatais, que eram responsáveis por uma parte importante dessa poupança, deixaram de realizar esse papel, em um primeiro momento porque seus preços foram usados para controlar a inflação, e, em um segundo momento porque foram privatizadas.

Não obstante a alta inflação inercial tenha sido controlada em 1994 (alta inflação desencadeada pela crise externa somada à indexação da economia brasileira desde 1964) , a quase-estagnação continuou nos anos 1990 porque a abertura comercial e a abertura financeira tornaram a taxa de câmbio sobreapreciada para a indústria no longo prazo devido a duas causas: o aumento dos juros reais atraindo capitais e a desmontagem do mecanismo que neutralizava a doença holandesa.

O início da segunda onda de desindustrialização em 2004 é aparentemente contraditório, porque o período entre 2005 e 2010 foi o único período, desde 1980, em que as taxas de crescimento da indústria brasileira foram satisfatórias. Torna-se, porém, compreensível se considerarmos que esse crescimento foi causado pelo boom das commodities que decorreu da nova e grande demanda da China. O aumento dos preços agravou a doença holandesa no país, porque as exportações de soja, minério de ferro, etc. passaram a ser lucrativas a uma taxa de câmbio ainda mais apreciada do que aquela que costuma vigorar quando os preços das commodities estão “normais”.

A desindustrialização significou quase-estagnação. Há uma relação causal direta entre as duas variáveis. Desenvolvimento econômico é aumento da renda per capita, que é igual ao aumento da produtividade por trabalhador desde que a relação força de trabalho-população seja constante. O aumento da produtividade, por sua vez, ocorre nos países em desenvolvimento principalmente pela transferência de mão-de-obra de atividades com baixo valor adicionado para atividades com alto valor adicionado per capita, na prática, da agricultura e da pecuária para a indústria.

Com o abandono, a partir de 1990, do regime de política econômica desenvolvimentista em benefício de um regime liberal, voltamos a ouvir a tese de que a história econômica dos países mostra invariavelmente ser equivocada, mas é cara aos liberais. O importante não seria o país se industrializar, mas aproveitar suas vantagens comparativas. Porque, conforme diz Gabriel Palma, entre indignado e mordaz, “não faz diferença se o país produz micro ships ou potato ships.”

No Brasil, essas ideias foram dominantes até meados dos anos 1950. Os liberais diziam, então, para criticar a política de industrialização de Getúlio Vargas: “o Brasil é um país essencialmente agrícola”. Entretanto, o êxito da estratégia desenvolvimentista de industrialização foi tão grande entre 1930 e 1960 que, desde meados dos anos 1950, ninguém tinha mais coragem de repetir essa tolice.

Quando, em 1990, ocorreu a abertura comercial e, logo em seguida, a financeira, isto não mudou. A desindustrialização ocorreu, mas sem que o governo tivesse esse objetivo explícito. Desde 2015, porém, depois de um malsucedido primeiro governo Dilma Rousseff (2011-2014), as elites econômicas se uniram sob a égide da coalizão financeiro-rentista, a hegemonia ideológica neoliberal importada do exterior se tornou muito forte, a lei das vantagens comparativas do comércio internacional foi ressuscitada, e a ideia de industrialização foi abandonada.

| Investimento e Juros/PIB | 1971-1980 | 2011-2017 |

| Investimento privado | 17,6% | 17,5% |

| Investimento publico | 7,8% | 3,2% |

| Total | 25,8% | 20,7% |

| Juros pagos pelo Estado | 1,5% | 8,2% |

Aumento da produtividade ou desenvolvimento econômico depende de muitas coisas, mas depende principalmente do investimento privado e do investimento público. O Brasil cresceu e se industrializou entre os anos 1930 e 1970 porque o Estado e suas empresas investiam fortemente. Conforme podemos ver no quadro que compara os anos 1970 e os anos 2010, enquanto a taxa de investimento privado em relação ao PIB se manteve em torno de 17,5 por cento, o investimento público caiu pela metade: de 7,8 para 3,2 por cento do PIB.

O Estado investia porque realizava poupança pública positiva e suas empresas eram lucrativas; o setor privado investia porque os investimentos do Estado e de suas empresas representavam demanda, porque a taxa de juros era baixa ou negativa, porque um sistema de tarifas de importação e subsídios à exportação de manufaturados mantinha a taxa de câmbio real competitiva e estimulava as empresas industriais a investir.

Desde os anos 1980, quando se desencadeou o que chamei então de “crise fiscal do Estado”, o investimento público caiu. Nos anos 2000 houve um esforço grande do governo de aumentá-lo, mas com a recessão iniciada em 2014 e a crise fiscal que então se materializa, o governo, a partir de 2015 passou a adotar uma política pró-cíclica superortodoxa que levou o investimento público a cair para cerca de 1% do PIB. Em consequência, a economia deverá crescer no máximo 1% em 2019, e o PIB só deverá alcançar o nível de 2014 em dez anos, contra uma recuperação média nas recessões anteriores de sete trimestres.

Por que caiu tanto o investimento público? Como já vimos, desde o início dos anos 1980 a poupança pública se transformou em despoupança pública: o Estado passou a ter uma despesa corrente ou de consumo superior à sua receita. Isto aconteceu, inicialmente, porque as grandes empresas tiveram que ser socorridas pelo Estado no quadro da Crise da Dívida Externa; em seguida, porque muitas empresas estatais que realizavam lucros foram privatizadas; e, finalmente, porque dois gastos aumentaram muito: um gasto necessário (o social, em educação e saúde), e outro, absurdo, os juros pagos pelo Estado. A sangria causada por estes gastos em benefício de rentistas e financistas tem sido enorme. Conforme se pode ver na tabela acima, os gastos do Estado com juros aumentaram de 1,5 para 8,2 por cento do PIB.

Por que o investimento privado se manteve, ao invés de aumentar, como deveria ter acontecido já que muitas e grandes empresas lucrativas foram privatizadas? Basicamente, porque, a partir dos anos 1990, a economia brasileira caiu na armadilha macroeconômica de taxa de juros alta e taxa de câmbio apreciada no longo prazo, que desestimulou o investimento privado ao tornar não-competitivas no plano econômico muitas empresas que eram competitivas no plano administrativo e tecnológico.

Em outras palavras, porque, ainda que tenha baixado desde o nível abusivo de 1994, ela se manteve e até hoje continua em níveis médios elevados. Há muitas razões para isto, mas as principais são: porque há um efeito contágio da dívida pública “de mão dupla” entre mercado de reservas bancárias e mercado de títulos públicos; porque o poder político da coalizão de classes financeiro-rentista é muito grande no Brasil; e porque os brasileiros continuam a acreditar que podem incorrer em déficits em conta-corrente para tentar crescer com poupança externa – um equívoco, porque as entradas de capitais atraídas por juros elevados para financiar o deficit em conta-corrente aumentam a oferta de dólares e apreciam o real no longo prazo, estimulando o consumo ao invés de estimular o investimento.

A alta taxa de juros e a política de crescimento com poupança externa foram, portanto, a primeira causa da taxa de câmbio ter permanecido sobreapreciada; a segunda causa foi a abertura comercial e financeira que desmontou o mecanismo de neutralização da doença holandesa. Esta neutralização estava baseada em tarifas alfandegárias altas, que neutralizavam a doença holandesa em relação ao mercado interno, e em subsídios às exportações de bens manufaturados, que a neutralizavam em relação ao setor externo.

Uma taxa de câmbio apreciada no longo prazo desestimula o investimento porque, nessas condições, as empresas bem administradas e com tecnologia atualizada perdem competitividade e não investem, mesmo que a demanda seja satisfatória – tanto a demanda externa quanto a demanda interna. Uma taxa de juros elevada, além de causar a apreciação cambial, desestimula diretamente o investimento e tira do Estado a capacidade de investir.

Quais os interesses que estão por trás do juro alto e do câmbio apreciado? A explicação de economia política pode ser resumida em uma frase: os trabalhadores, os capitalistas rentistas e a alta burocracia pública se preocupam apenas com seu consumo imediato: os trabalhadores priorizam o aumento dos salários e veem na expansão da despesa pública o caminho para o desenvolvimento; os rentistas, representados pela ortodoxia liberal, estão altamente interessados em juros altos e os justificam com o fantasma da inflação; a alta burocracia pública, corporativista, que se legitima pela luta contra a corrupção, ignora o problema do desenvolvimento. Em outras palavras, nestes 40 anos o Brasil foi dominado pelo populismo fiscal (deficits públicos) do primeiro grupo, pelo populismo cambial (crescimento com “poupança externa” ou deficits em conta-corrente) do segundo, e pelo corporativismo do terceiro.

Para voltar a crescer o Brasil precisa baixar a taxa de juros e manter competitiva a taxa de câmbio. Precisa resolver a crise fiscal, para isto realizando uma política contracíclica de aumento do investimento público, mesmo que esta, no curtíssimo prazo, aumente o deficit público. Precisa reduzir a despesa com juros. Precisa recuperar a capacidade de poupança e de investimento do Estado. Precisa voltar ao superávit primário. Precisa adotar uma política cambial que mantenha a taxa de câmbio flutuando em torno do equilíbrio competitivo. Precisa deixar de procurar atrair capitais que apenas substituem a poupança interna pela externa. Precisa neutralizar a doença holandesa. Precisa alcançar um pequeno superávit em conta-corrente, necessário para que a taxa de câmbio seja competitiva e as empresas voltem a investir.

*Luiz Carlos Bresser Pereira é professor titular da Fundação Getúlio Vargas – SP.

Artigo publicado originalmente no Jornal do Economista, em maio de 2019