Por STAVROS MAVROUDEAS*

O espectro da crise paira mais uma vez sobre as economias capitalistas

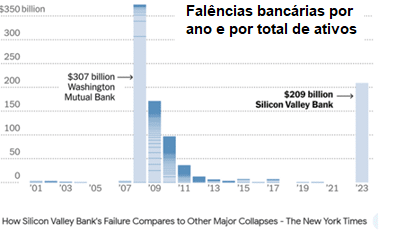

Em 10 de março de 2023, o Silicon Valley Bank (SVB), com sede na Califórnia, tornou-se o maior banco a falir desde a crise financeira de 2008. Chegou a ser o 16º maior banco comercial dos EUA. Especializou-se em transações com empresas de tecnologia e saúde e, particularmente, em investimentos em empresas iniciantes.

A falência da Silicon Valley Bank foi desencadeada por perdas significativas em títulos corporativos aos quais havia emprestado. A fim de diminuir as perdas, o Silicon Valley Bank comprou títulos da dívida do Estado dos EUA. No entanto, a política do Fed de aumentar as taxas de juros diminuiu o valor de mercado desses títulos. O Silicon Valley Bank ficou então em um corner. Tentou cobrir as perdas com um aumento de capital, mas isso causou pânico entre as principais empresas de tecnologia da Califórnia que mantinham o seu caixa na Silicon Valley Bank.

O resultado foi que, em vez de levantar capital, o Silicon Valley Bank enfrentou uma corrida bancária típica. Suas ações entraram em colapso, arrastando as de outros bancos para baixo. A negociação de suas ações foi interrompida e os esforços para levantar capital ou encontrar um comprador falharam, levando a Corporação Federal de Seguro de Depósitos dos EUA (FDIC) a assumir o seu controle. Este último é uma agência governamental independente que assegura depósitos bancários e supervisiona instituições financeiras. Liquidará os ativos do banco para reembolsar os seus clientes, incluindo depositantes e credores.

A falência do Silicon Valley Bank não é um incidente isolado. Foi precedido por outra rachadura no sistema financeiro no setor pecaminoso de criptomoedas. O banco de criptomoedas Silvergate faliu depois que os preços e a negociação de bitcoin e outras criptomoedas entraram em colapso (em 03/08/2023). Além disso, o colapso do Silicon Valley Bank foi rapidamente seguido (em 12/3/2023) pelo fechamento do Signature Bank, um credor do setor de criptomoedas.

Durante os dias seguintes, várias outras instituições financeiras vieram à tona como “tóxicas” (ou seja, em perigo de falir); sendo o Credit Suisse o mais proeminente deles. Em todos os casos, houve esforços concertados para elaborar planos para salvá-los. O ponto crucial em todos esses casos não é que os planos de salvação foram elaborados, mas que eles se viram diante da alta frequência de falências ou quase falências em um período de tempo limitado.

Outro ponto crucial é que os mecanismos específicos de cada caso diferem: do financiamento de startups (no caso do Silicon Valley Bank) às criptomoedas (no caso do Silvergate) e às empresas de modo mais tradicional (no caso do Credit Suisse). Tudo isso aponta para um mal-estar geral e não para casos específicos isolados – como alguns comentaristas tradicionais tentaram argumentar inicialmente.

Receios de um efeito dominó

Esses eventos causaram temores em todos os principais centros de decisão político-econômicos do sistema capitalista. Eles previram o desencadeamento de uma cadeia (dominó) de falências. Suas reações, como de costume, são uma combinação do avestruz medroso e do estado de alerta dos apavorados.

A União Europeia e o Reino Unido foram rápidos em dizer que foram pouco afetados pelos eventos. Ao mesmo tempo, no entanto, a filial inglesa do Silicon Valley Bank está literalmente sendo vendida por amendoim.

Pelo contrário, os EUA ativaram uma série de ferramentas disponíveis (abertas e encobertas) para neutralizar o perigo do dominó. Além de tranquilizar as declarações e influenciar o sentimento público, o Departamento do Tesouro, o FDIC e o Fed anunciaram um novo Programa de Financiamento Bancário (BTFP), que oferece empréstimos de até um ano a instituições institucionais contra títulos e certas outras garantias.

As garantias serão tomadas pelo valor nominal e não pelos preços de mercado, evitando vendas forçadas em resposta ao medo da falência. Além disso, os depósitos dos dois bancos insolventes (incluindo aqueles acima do limite institucional de USD 250.000) foram garantidos. Além disso, os reguladores estão discutindo sobre a introdução de novos testes e requisitos para a solvência bancária.

Esses movimentos visam evitar o pânico nos mercados monetários e de capitais internacionais após as falências. Um pânico geral causaria uma avalanche descontrolada e, possivelmente, um acidente. Os centros de decisão capitalistas têm experiência suficiente – se as condições e o tempo permitirem – para evitar tais avalanches. Mas o que eles não conseguem é resolver as contradições mais profundas do sistema que lhes dão origem.

O teste decisivo da rentabilidade

Dentro da teoria econômica dominante (vulgar) dos centros de decisão das classes dominantes, as falências já fomentam controvérsias já furiosas. Dois são os principais focos dessas controvérsias. Primeiro, as visões social-liberais culpam a desregulamentação do sistema financeiro de Donald Trump (a retirada da Lei Dodd-Frank em 2018), que afrouxou a supervisão sobre os bancos. Sustentam que, com mais regulamentação financeira, as falências seriam evitadas. Em segundo lugar, os proponentes de uma política monetária mais frouxa (apoiada por mercados privados que estão em pânico) argumentam que os rápidos aumentos das taxas de juros sufocam os negócios e exigem uma tomada de posição mais drástica.

Estas são disputas míopes que fecham os olhos para as insuperáveis contradições fundamentais do capitalismo. A economia política marxista coloca apropriadamente no centro desses problemas capitalistas a tendência de queda da lucratividade a longo prazo que assombra o próprio DNA do capitalismo. Esta posição é novamente confirmada nas falências de hoje. Ao contrário das teorias frívolas da financeirização, o sistema financeiro nunca cortou seu cordão umbilical com a lucratividade capitalista.

Parte importante dos juros (receitas do sector financeiro) saem da mais-valia (e, por conseguinte, de uma dedução do lucro das empresas). Assim, mais uma vez – ao contrário da ingenuidade “financeirista” – a queda da rentabilidade provoca falências financeiras. Curiosamente, na situação atual assume a forma de uma dupla muito perigosa: queda de lucros e queda dos preços dos ativos empresariais devido ao aumento das taxas de juros. Essa configuração aumenta verticalmente o perigo de uma recessão iminente.

O início do século XXI já está marcado pela crescente ocorrência de crises capitalistas. Após a crise de 2008 (com sua dupla queda), seguiu-se a crise sanitária e econômica da COVID-19. Ambos estavam associados a um sério declínio da lucratividade capitalista. Após a crise da pandemia, a rentabilidade se recuperou rapidamente quando a economia recomeçou. Mas a recuperação não cobriu totalmente as perdas da crise.

Além disso, rapidamente tropeçou novamente na superacumulação de capital (ou seja, a existência de uma grande proporção de empresas capitalistas inviáveis sob as condições atuais). Isso foi agravado pelos contornos específicos da erupção contemporânea da inflação que aumentou os custos de produção. Assim, mesmo as entidades tradicionais (por exemplo, JP Morgan) estimam que a rentabilidade está de volta ao declínio.

Como mencionado acima, a inflação complica ainda mais a situação. O crescimento capitalista anêmico produziu causas reais (e não meramente monetárias) para os aumentos de preços. Estes foram exacerbados pelo aumento sistemático das margens de lucro das empresas através de aumentos moderados de preços (ou seja, inflação de lucros). Mas este truque rapidamente se tornou incontrolável, devido à intensificação dos conflitos imperialistas e à incapacidade de aumentar ainda mais a exploração do trabalho. Os primeiros fragmentam as cadeias produtivas e aumentam os custos.

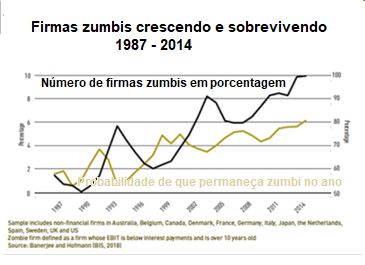

O aumento das “empresas zumbis” (empresas que não podem cobrir os custos do serviço da dívida a partir dos lucros correntes durante um período prolongado) é um sinal indicativo desta situação. Ao contrário das afirmações anteriores do mainstream[i] esta parcela do total de empresas está em ascensão.

O que também é preocupante é o fato de que – ao contrário das crenças do mainstream – essas “empresas zumbis” não desaparecem rapidamente, mas conseguem sobreviver apesar de sua condição precária. A prevalência de “empresas zumbis” aumentou após a crise global de 1974-5. O que os tornou mais duradouros nos últimos anos foi a persistência das baixas taxas de juros. A política monetária não convencional (ou seja, a flexibilização quantitativa (QE)), deu mais vida a essas empresas que, de outra forma, teriam sido enterradas por muito tempo. O atual surto de inflação coloca sua existência em risco à medida que os bancos centrais aumentam as taxas de juros.

O capital enfrenta mais complicações na situação atual. A emergência de um mercado de trabalho apertado (pelo menos para vários sectores da economia) implica que o capital não pode facilmente revigorar o aumento da exploração do trabalho (a taxa de mais-valia) como uma força contrária ao declínio da taxa de lucro. A “grande resignação” (menos pessoas trabalhando, ou seja, uma força de trabalho menor) e a “demissão silenciosa” (ou seja, trabalhadores que buscam menos horas de trabalho) significam que – sob as condições atuais de trabalho e remuneração – o capital não pode empregar facilmente métodos de extração de mais-valor relativo e absoluto. Esta condição é expressa na produtividade cronicamente baixa.

O enigma da política do capital

Assim, o sistema enfrenta o dueto de baixa rentabilidade e alta inflação.

Parece que – pelo menos atualmente – os principais centros de decisão político-econômica capitalistas priorizam a luta contra a inflação. Por isso, aumentam as taxas de juros. Mas isso piora ainda mais a lucratividade das empresas. Em tal situação, o setor financeiro fica muito mais vulnerável. Depende da rentabilidade das empresas produtivas, que está caindo.

O sistema está tencionado, devido aos anos de operações expansivas com base em capital fictício (que dependem da expansão do crédito). Ao mesmo tempo, seus ativos estão depreciados devido ao aumento das taxas de juros. Além disso, fenômenos perversos aparecem; como a curva de rendimento invertida (um estado incomum em que os instrumentos de dívida de longo prazo têm um rendimento menor do que os de curto prazo). Essa combinação leva os bancos mais expostos à falência.

Provavelmente, os centros de decisão político-econômica capitalistas esperam que o ritmo das falências seja baixo e se espalhe ao longo do tempo. Assim, eles poderiam enfrentar cada um separadamente e sem que o processo resultasse em um dominó de quebras.

No entanto, a história mostrou que o capitalismo não é um sistema facilmente controlável, mesmo por seus gerentes mais experientes. O atual surto de falências financeiras é apenas a ponta do iceberg. As profundas contradições estruturais do sistema capitalista – expressas fundamentalmente na queda da lucratividade – estavam sob a superfície. E o sistema capitalista parece cada vez mais incapaz de resolvê-los. Ele se tornou incapaz de aceitar a destruição massiva de capital excedente.

*Stavros Mavroudeas é professor no Departamento de Política Social da Universidade Panteão na Grécia.

Tradução: Eleutério F. S. Prado.

Nota

[i] Por exemplo, https://www.federalreserve.gov/econres/notes/feds-notes/us-zombie-firms-how-many-and-how-consequential-20210730.html

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como