Por RENILDO SOUZA*

Quando a fábrica do mundo também se torna seu laboratório mais avançado, uma nova hierarquia global começa a se desenhar, deixando nações inteiras diante de um futuro colonial repaginado

Este final de 2025 ganhou animação na mídia econômica global a ideia de que a China hoje só vende e não precisa comprar mais nada, supostamente manufaturados.[1] Afora os tons aparentemente fantásticos, exasperados ou alarmistas do noticiário, vale indagar sobre as características e as implicações dessa inflexão no comércio externo da China. Nos últimos anos, os crescentes superávits comerciais chineses estão sendo caracterizados como o segundo choque chinês.

Desde o primeiro governo de Donald Trump, os Estados Unidos têm feito uma verdadeira campanha denunciando a overcapacity chinesa (sobrecapacidade produtiva, excesso de oferta). Do lado chinês, em resposta às barreiras tarifárias dos países centrais, os capitais realocaram suas plantas para México, Vietnã, Tailândia etc. Por triangulação, os bens da China continuam penetrando nos mercados mais ricos.

Vamos recapitular alguns pontos. A primeira década do século XXI conheceu a novidade do impacto avassalador da ascensão chinesa sobre o comércio internacional. A China inundava o mundo com bens manufaturados, ainda sem alto valor agregado, enquanto vorazmente adquiria alimentos, energia e outros produtos relacionados aos recursos naturais. A periferia capitalista animou-se com a forte melhoria dos termos de troca.

Os países centrais amealhavam os lucros das suas corporações na China. O Norte Global, contudo, começava a se assustar com a concorrência em bens manufaturados e os déficits comerciais crescentes, e reclamava do yuan desvalorizado.

De 28 bilhões de dólares em 2001, ano em que a China aderiu à OMC, o superávit atingiu o auge em 2008 com cerca de 349 bilhões. Em poucas palavras, essa é a história do primeiro choque chinês. Desde a pandemia da Covid, começou o segundo choque chinês.

O mercado mundial tem sido muito importante para a China. Segundo o Banco Mundial, a corrente de comércio como proporção do PIB da China era 38% em 2001, atingiu assombrosos 64% em 2006 e declinou constantemente para chegar a 34% em 2020. Desde 2021 parece retomar a expansão alcançando 37% em 2024.[2]

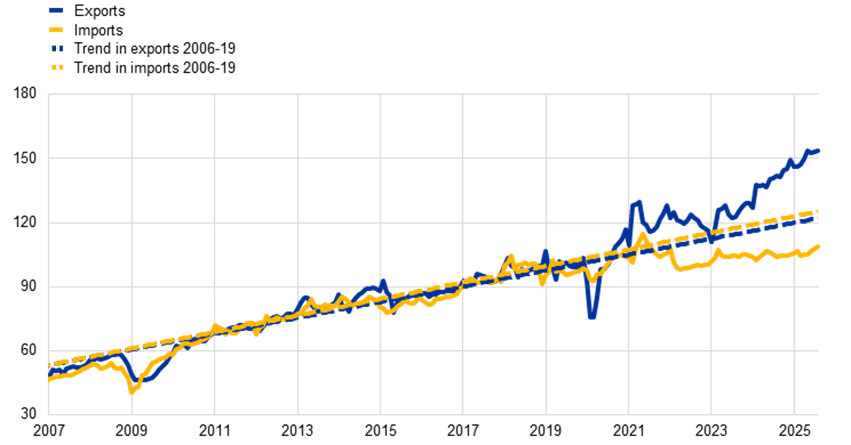

Os superávits da China no início do século XXI constituíram o estoque trilionário de reservas do país. Mas, desde a crise global de 2008, os saldos comerciais não retomaram uma escalada, relativamente. Os níveis das exportações e importações chinesas se aproximaram.

A partir de 2021, porém, as exportações líquidas da China avançaram constantemente. As exportações de bens descolaram-se para cima da tendência percorrida até a pandemia. Desde então, as importações declinaram e estagnaram em um patamar inferior.

Além dessa divergência entre os movimentos de vendas e compras externas, cabe chamar a atenção para a queda das parcelas de bens e insumos manufaturados nas importações chinesas. Agora, parece que basta comprar alimentos e matérias-primas, porque a manufatura doméstica, supõe-se, já cobre todas as necessidades. O gráfico abaixo esclarece cabalmente o segundo choque global da China.[3]

Gráfico A Importações e exportações de bens da China (volume; índices, 2019 = 100)

Notas: Os dados são mensais. As tendências são calculadas usando uma regressão logarítmica linear das importações e exportações ao longo do tempo. A observação mais recente é para agosto de 2025.

Como explicar a nova explosão exportadora chinesa? Voltemos à crise de 2008 que impactou momentaneamente as exportações da China. O governo reagiu com um gigantesco pacote de estímulos e protegeu a economia. Entretanto, a partir daí, ampliou-se a discussão, dentro e fora do país, sobre o assim chamado desequilíbrio do modelo chinês. Analistas ocidentais faziam carga contra o nível exagerado do investimento em relação ao PIB, o baixo consumo das famílias, a dependência das exportações.

Endividamento

Na década de 2010, o crescimento se desacelerou. Era o novo normal, expansão com qualidade, justificavam os porta-vozes de Pequim. A cada ano, entretanto, o governo continuou a despejar estímulos monetários e fiscais, ajudando a sustentar a economia. Os críticos denunciavam a artificialidade de uma certa economia de endividamento.

O governo, habitualmente, força a oferta de abundantes créditos dos bancos públicos, as empresas elevam os investimentos, inclusive improdutivos. Aumentam os casos de capacidade instalada ociosa. Nesse contexto, as obras de infraestrutura, transportes e urbanização criaram uma bolha, que começou a deflacionar em 2021.

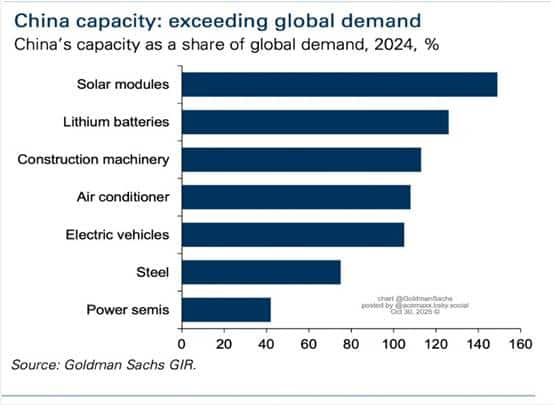

Os governos locais promoveram a corrida de novos negócios. Da economia vem a legitimidade do regime. Cada grande centro municipal ou provincial, promovia o surgimento de inúmeras empresas, sobretudo nos setores de tecnologia digital, energias renováveis e carros elétricos, ao lado de incentivos para acelerada automação da manufatura. Dessa trajetória, a China teria, agora, colhido overcapacity, capacidade produtiva excessiva, superprodução e nova dependência dos mercados externos.

Os países centrais cobram que parte dos bens exportáveis seja redirecionada para o mercado doméstico da China, com mais consumo das famílias chinesas. No final do mês passado, novembro de 2025, o governo chinês anunciou um pacote de incentivos ao consumo.[4] O economista Michael Pettis, perplexo, “tuitou”, dizendo que esse plano, equivocadamente, é para aumentar a oferta de bens de consumo, quando o problema é de escassez de demanda.[5] Michael Pettis, indignado, protesta contra os irrisórios 53% de consumo como proporção do PIB em 2025.

Michael Pettis insiste na necessidade de amplos programas de redistribuição de renda. A China é um dos países com mais desigualdade renda e riqueza. Desde 2010, os salários começaram a aumentar na China, mas ainda estão muito longe dos padrões dos países avançados. Além disso, há agora uma massiva precarização do mercado de trabalho, que foi assaltado pelo trabalho por plataformas digitais, a exemplo do serviço de entregadores.[6] Há uma certa melhoria na provisão de serviços sociais, mas certa mercantilização implica em vazamento da renda das famílias.

Tecnologia

Na China, estruturalmente, combinaram-se três fatores: (i) a imensa acumulação de capitais firmas estatais e privadas por muito tempo; (ii) a graduação tecnológica na mais larga arena competitiva dos mercados internacionais; e (iii) a centralidade das políticas industriais agressivas e abrangentes e os apoios ao sistema nacional de inovação desde antes da crise de 2008.

Os três fatores acima, combinados, constituíram a plataforma para lançamento de duas políticas estruturantes na década de 2010: a nova rota da seda (Belt and Road Initiative) e o Made in China 2025.

A nova rota da seda, com infraestruturas físicas e digitais, criou e consolidou mais mercados para as firmas e para os excedentes de bens da China. O Made in China preparou as empresas chinesas para a disputa da liderança mundial nos setores da fronteira tecnológica. O novo salto exportador, com competitividade insuperável em produtos de alto valor agregado, tem a ver, em parte, com os efeitos muito amplos dessas políticas, pois.

Em resposta à alegação de overcapacity, argumenta-se, do lado chinês, que a nova onda exportadora se deve aos avanços tecnológicos, ganhos de produtividade e, por conseguinte, legítimas vantagens competitivas. Além de fábrica do mundo, a China estaria se encaminhando para ser, ao mesmo tempo, o laboratório mundial de tecnologias avançadas. A China já estaria ganhando a corrida da inovação.[7]

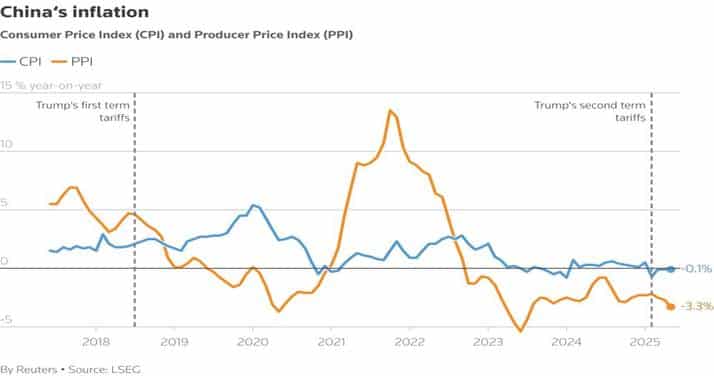

Entretanto, as condições domésticas da China apresentam outros ingredientes para o enredo do segundo choque global. O processo deflacionário, que se arrasta há muitos anos, a selvagem guerra de preços e a compressão dos lucros denunciam a superprodução. Lá na China, esse estado de coisas está sendo chamado de involucionismo. É essa a fonte das pressões por vendas externas em busca de margens maiores de lucro.

Na verdade, o galope exportador expressa tanto a concorrência por inovação (diferenciação, qualidade, competitividade), quanto a velha competição por preço. É ilustrativo, nesse sentido, o debate no recente Fórum do Automóvel em Xangai. O representante da BYD defendeu a guerra de preços dentro da China e disse que esse involucionismo é correto. O representante da Geely atacou a guerra de preços, como algo nefasto, citando até Deng Xiaoping (desencarnado há mais 30 décadas).

Para concluir, vale questionar as implicações dessa nova escalada exportadora. Deixemos de lado o hipócrita lamento do Norte Global. Então, das características novas desse segundo choque chinês, há de se perguntar quais as implicações para o Sul Global.

Se a China monopoliza a manufatura de alto valor agregado (além de autossuficiência produtiva geral) e as tecnologias na fronteira do conhecimento, em benefício da sua acumulação de capitais, onde fica a periferia capitalista na nova hierarquia de poder e riqueza? A desindustrialização nos países do capitalismo dependente parece ganhar agora novos componentes.

Nessas circunstâncias, parece ser hora de sair do embasbacado deslumbramento com as maravilhas chinesas. Pense, extasiado, por exemplo, nas ferrovias de alta velocidade, e sim é uma realização grandiosa, com o foram a máquina a vapor, o carro, o avião…. Cabe compreender a China tal qual ela é: um exuberante sucesso econômico do capitalismo nacional-desenvolvimentista, beneficiado, paradoxalmente, pela globalização neoliberal. No passado, imagina-se que muitos também se embeveceram com as belezas dos parques de Londres ou os arranhas céus de Nova Iorque. Voltando à realidade: a China ameaça empurrar a maioria dos países periféricos de volta aos padrões coloniais de comércio do século XIX.

*Renildo Souza é professor de economia e de relações internacionais na Universidade Federal da Bahia (UFBA). Autor, entre outros livros, de A China de Mao e Xi Jinping (Editora da UFBA). [https://amzn.to/3BcOCN2]

Notas

[1] HARDING, Robin. China is making trade impossible. Financial Times, 25 nov. 2025. https://www.ft.com/content/f294be55-98c4-48f0-abce-9041ed236a44

[2] https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS?locations=CN

[3] AL-HASCHIMI, Alexander; DVOŘÁKOVÁ, Natálie; LE ROUX, Julien; SPITAL, Tajda. China’s growing trade surplus: why exports are surging as imports stall. https://www.ecb.europa.eu/press/economic-bulletin/focus/2025/html/ecb.ebbox202507_01~83b0e7edd4.en.html

[4] Economic Watch: China eyes improved supply-demand alignment to unlock consumption potential-Xinhua.

[5] Michael Pettis no X: “1/8 Xinhua: “China aims to “achieve a notable increase in household consumption as a share of GDP,” and to increase the role of domestic demand as the principal engine of economic growth over the next five years, according to the new MIIT plan“. https://t.co/ATq9kCKoDG” / X

[6] NOGUEIRA, Isabela; COLOMBIN, Iderley. Do semiproletariado à nova classe trabalhadora na China. Economia e Sociedade, Campinas, v. 33, n. 3 (82), 2024. https://periodicos.sbu.unicamp.br/ojs/index.php/ecos/issue/view/2140.

[7] WHITE, Edward. Is China winning the innovation race. Financial Times, 27 nov. 2025. https://www.ft.com/content/3eccd40e-5ec0-43e8-a521-3b87e29e323b

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

C O N T R I B U A