Por MICHAEL ROBERTS*

A suposta independência dos bancos centrais, longe de ser um pilar da democracia, revela-se um mecanismo neoliberal para blindar a política monetária do controle popular, privilegiando a estabilidade do capital fictício sobre o bem-estar social

1.

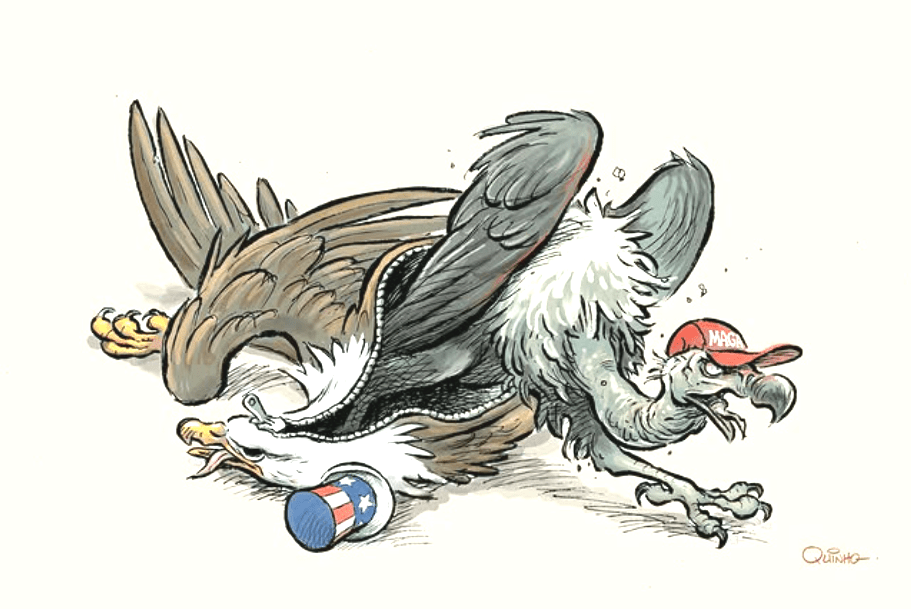

O presidente dos EUA, Donald Trump, anunciou que demitira Lisa Cook, membro do Conselho de Governadores do Federal Reserve. Pois, ela cometera fraude ao hipotecar por duas vezes a sua residência principal, quando ainda era professora no estado de Michigan, antes de ingressar no Fed. Naturalmente, Cook rejeitou essas acusações.

O economista keynesiano, em seu blog, Paul Krugman repercutiu: “mesmo que fosse verdade, essa acusação não seria adequada para solicitar a demissão imediata de alguém do Fed”.

O que está por trás de tudo isso? Donald Trump e seus conselheiros do MAGA estão determinados a assumir o controle do Federal Reserve e acabar com sua relativa “independência” em relação aos políticos. Quer que o Fed reduza a “taxa de juros” básica para cerca de 1%, fazendo-a cair em relação ao seu nível atual de mais de 4%. Quer, pois, que o Fed fique à sua disposição para implementar a política monetária e para fazer uma desregulamentação financeira que consta em seu projeto de governo.

Donald Trump chamou o presidente do Fed, Powell, de “mula teimosa” por se recusar (até agora) a aceitar suas exigências de reduzir as taxas. O secretário do Tesouro de Donald Trump, Scott Bessent, comparou os funcionários do Fed a beneficiários da “renda básica universal para economistas acadêmicos”. “Todos esses PhDs ali alocados” – complementou – “afinal, o que eles fazem?”.

Donald Trump já introduziu um de seus apoiadores do MAGA no conselho do Fed (o ex-conselheiro-chefe da Casa Branca, Stephen Miran). Se conseguir substituir Cook, isso o deixaria mais perto de controlar o banco central. Ora, isso vai ocorrer certamente quando Powell terminar seu mandato no próximo ano. Bessent é o favorito para substituí-lo.

Investidores financeiros e economistas tradicionais como Krugman estão chocados com as ameaças de Donald Trump à “independência do banco central”. Ora, esse tem sido o mantra dominante dos últimos 40 anos. David Wessel, diretor do Centro Hutchins de Política Fiscal e Monetária do Instituo Brookings, alertou: “O presidente Trump parece determinado a controlar o Fed – ele usará quaisquer meios que tiver à disposição para obter a maioria no Conselho de Governadores do Federal Reserve”. E este é um grande problema, já que “esta é mais uma maneira pela qual o presidente pode minar os alicerces da democracia americana.”

Ora, o Federal Reserve, assim como todos os outros bancos centrais “independentes” que existem globalmente, faz parte dos “fundamentos da democracia”? Na verdade, o Fed é uma instituição muito antidemocrática. As famílias americanas não têm voz sobre quem é nomeado e o que os membros do seu conselho decidem. Então, por que tal independência goza de forte apoio entre economistas, investidores financeiros, bancos e políticos tradicionais?

Aparentemente, ela fornece uma base objetiva “neutra” para a política monetária, a qual não seria influenciada por forças políticas perigosas. Os não eleitos que governam o Fed são nomeados supostamente porque têm “experiência” incomparável em economia e política monetária. Vale, pois, perguntar: entre essas pressões estariam aquelas que vem dos representantes democraticamente eleitos?

Eis como o economista neoliberal John Cochrane respondeu a essa questão: “A veneração pela independência do banco central está intelectualmente enraizada em uma época em que as pessoas desconfiavam dos “políticos”. Como eles podiam falhar em sua responsabilidade democrática, elas passaram a confiar em tecnocratas desinteressados”.

2.

Um exemplo contemporâneo tem sido apresentado sobre o que acontece quando um banco central fica sob o controle exclusivo de um presidente eleito. E ele vem da Turquia. O presidente Erdogan demitiu os governadores do banco central à medida que eles não cumpriam as suas ordens para reduzir as taxas de juros. O resultado, de acordo com os economistas convencionais, foi uma inflação galopante. E esse exemplo também é encontrado na postagem de Paul Krugman.

Contudo, é preciso perguntar: a inflação de 40-50% ao ano na Turquia se deveu às reduções das taxas de juros ou devido aos seus déficits em conta corrente? Como se sabe, eles se eram cronicamente enormes e, por isso, derrubaram a lira turca em relação ao euro e ao dólar. A conta corrente e o déficit comercial da Turquia em relação ao PIB mais do que dobraram durante os anos de Erdogan. Como isso se relaciona com movimentos políticos do presidente turco para suprimir as forças de oposição, bem ao estilo Donald Trump?

O movimento pela independência dos bancos centrais cresceu rapidamente no período neoliberal, justamente após a crise estagflacionária década de 1970. Isso fazia parte da política econômica neoliberal, que visava impedir os governos do tipo keynesiano de “administrar a economia” em favor dos mais pobres.

Em vez disso, tal independência visava dar mais liberdade aos mercados, permitindo, em particular, a desregulamentação das finanças. Desde a década de 1990, tal independência tornou-se, assim – conforme Cochrane – “sabedoria aceita pela economia moderna”.

Eis como avançou esse movimento desde os anos 1970:

Agora, todos grandes gerentes das instituições financeiras ao redor do mundo elogiam a necessidade dessa independência. Veja-se o que disse a diretora-gerente do FMI, Kristalina Georgieva, no início deste ano: “a independência é fundamental para vencer as lutas contra a inflação e alcançar um crescimento econômico estável de longo prazo”. (…) “Basta ver o que os bancos centrais independentes alcançaram nos últimos anos. Os banqueiros centrais trabalharam de forma eficaz durante a pandemia, desencadeando uma flexibilização monetária agressiva que ajudou a evitar um colapso financeiro global e acelerar a recuperação.” Ademais, “as ações do banco central reduziram a inflação a níveis muito mais administráveis e reduziram os riscos de um pouso forçado”.

Kristalina Georgieva citou, então, um estudo do FMI, que analisou o performance de dezenas de bancos centrais de 2007 a 2021. Esse relatório mostrou, segundo ela, que aqueles com fortes pontuações de independência tiveram mais sucesso em manter as expectativas das pessoas sob controle, o que sempre ajuda a manter a inflação baixa.

Mencionou, também, um outro estudo do FMI que acompanhara 17 bancos centrais latino-americanos nos últimos 100 anos. A investigação examinou fatores como: independência de tomada de decisão, clareza de mandato e se eles poderiam ser forçados a emprestar ao governo. Descobriu, assim, que uma maior independência estava associada a resultados de inflação muito melhores. “O resultado final é claro: a independência do banco central é importante para a estabilidade de preços – e a estabilidade de preços é importante para o crescimento consistente de longo prazo.”

Mas seriam essas afirmações válidas? Correlação não é causalidade, como bem se sabe. Ora, o período da década de 1990 até a década de 2010 foi de queda da inflação global por razões endógenas. À medida que as economias cresciam mais lentamente, a inflação amainava. A inflação global dos preços ao consumidor caiu de um pico de 16,9%, em 1974, para 2,5%, em 2020.

Como explica o Banco Mundial: “A inflação global caiu acentuadamente (em média 0,9 pontos percentuais) no ano até o ponto mais baixo das recessões globais e continuou a diminuir mesmo com o início das recuperações. Por outro lado, a inflação persistentemente abaixo da meta acompanhou o fraco crescimento nas economias avançadas desde a crise financeira global de 2007-09.”

3.

A queda da inflação coincidiu, assim, com a ascensão dos bancos centrais independentes, mas a sua causa se encontra na desaceleração do crescimento econômico. De fato, durante a longa depressão da década de 2010, a inflação global desacelerou, mesmo que os bancos centrais tenham reduzido as taxas de juros para valores próximos de zero na tentativa de “criar” alguma inflação. O exemplo clássico disso é o Banco do Japão, onde as taxas de juros foram mantidas em zero e ainda assim houve deflação de preços.

Ademais, quando ocorreu um pico inflacionário ao fim da pandemia, os bancos centrais (independentes ou não) apenas “perseguiram” as taxas de inflação sem conseguir controlá-las com sucesso. A razão para o fracasso dos bancos centrais em administrar a inflação pós-pandemia se deveu ao fato de que ela não foi causada pela “demanda excessiva” ou pela “oferta excessiva de moeda”, tal como costuma argumentar as teorias monetarista ou keynesiana dominantes.

O problema inflacionário veio de fato de fatores do lado da oferta. Como um artigo do Financial Times concluiu na época: “De qualquer forma, a política monetária é uma ferramenta abrangente. Não pode controlar a demanda de maneira rápida, linear ou direcionada. Outras medidas precisam ser adicionadas para compensar a folga. As estimativas sugerem que os fatores de oferta – sobre os quais as taxas têm pouca influência – agora estão contribuindo mais para o núcleo da inflação dos EUA do que a demanda”.

Eis, agora, o que Cochrane diz sobre isso: “Essa presunção de que os bancos centrais controlam a inflação é tão forte que muitos artigos acadêmicos simplesmente assumem que os bancos centrais controlam diretamente a inflação! Contudo, isso não é tão óbvio quanto parece ser… É bem duvidoso que os bancos centrais tenham um verdadeiro comando sobre a inflação… A evidência de que eles podem aumentar a inflação mediante baixas taxas de juros é muito mais fraca. Esta, de fato, é a visão corrente sobre como “empurrar uma corda”. A macroeconomia também sustenta, às vezes, que o “dinheiro funciona como a gasolina”: pouco combustível faz o motor do carro parar, mas ao se encher o taque excessivamente, ele apenas vai jorrar na estrada”.

A outra alegação dos partidários da independência dos bancos centrais é que “técnicos especializados” podem controlar melhor a política monetária; sendo apenas técnicos, eles podem executar melhor a regulamentação financeira do que os políticos estúpidos ou corruptos. Ora, apesar de toda essa experiência acumulada pelos funcionários do Fed, eles, com os seus doutorados em Economia, não conseguiram ver o colapso financeiro chegando em 2008.

Eis o que disse o presidente do Fed, Alan Greenspan, numa passagem famosa, ocorrida quando falava ao Congresso, em 2007: “Estou em um estado de choque por descrença”.

Por isso mesmo, ele foi então questionado pelo Presidente do Comitê de Supervisão da Câmara, Henry Waxman: “Em outras palavras, você descobriu que sua visão do mundo, a sua ideologia não estava certa, que ela não estava funcionando”.

Eis a sua resposta: “Absolutamente, precisamente, eis precisamente a razão pela qual fiquei chocado; tenho 40 anos de evidências muito consideráveis de que tudo estava funcionando excepcionalmente bem”.

4.

Um outro presidente do Fed, Ben Bernanke também deu declarações surpreendentes. Em sua fala ao Congresso em maio de 2007, quando o colapso das hipotecas subprime estava apenas começando, Ben Bernanke disse o seguinte: “Neste momento… o impacto na economia em geral e nos mercados financeiros dos problemas vindos dos mercados subprime provavelmente será contido. É importante ressaltar que não vemos nenhuma repercussão mais ampla séria para bancos ou instituições de poupança dos problemas no mercado subprime”.

Em sequência, passou a estimar que as perdas prováveis para o setor financeiro da crise hipotecária nos EUA seriam “entre US $ 50 bilhões e US $ 100 bilhões”. Ao final, elas somaram US$ 1,5 trilhão nos EUA e outros US$ 1,5 trilhão globalmente. Eis, pois, boas amostras da competência dos tecnocratas independentes que governam os bancos centrais.

A independência do banco central cresceu rapidamente não porque essa era a forma mais eficiente de “controlar” a inflação ou para evitar colapsos financeiros, mas porque se encaixava na teoria neoliberal de que manter a liberdade dos mercados e das finanças fora do controle dos governos é sempre melhor para o capitalismo. A independência dos bancos centrais permite que o setor financeiro cuide melhor do capital fictício (títulos e ações). Desse modo, permite que os financistas obtenham lucros às custas do valor real dos salários, sem interferência potencial de qualquer governo democraticamente eleito (de esquerda?).

Resgatar os bancos no crash financeiro global para preservar um setor financeiro independente, essa foi a política do Fed. Como Cochrane muito bem explicou: “O Fed jogou junto com o Tesouro nos resgates de 2020; comprou quase todas as novas emissões de títulos do tesouro, comprou diretamente as dívidas de governos estaduais e locais, financiou supreendentemente jatos de dinheiro para apagar o incêndio financeiro. O Fed poderia ter invocado a sua independência para se opor às ações do Tesouro; porém, isso não aconteceu”.

Um funcionário do Federal Reserve que permaneceu incógnito explicou esse método: “A melhor maneira de defender a independência de um banco central vem a ser não a exercer nunca.” Pois, a Independência do banco central significa independência das demandas de muitos para proteger os interesses de poucos, ou seja, dos rentistas abrigados no setor financeiro.

Que a independência do banco central se destina a ajudar o setor financeiro, não a economia como um todo, isso é revelado pela reação dos mercados financeiros aos recentes ataques de Donald Trump ao Fed. Veja-se: os preços das ações nos EUA continuaram subindo à medida que os investidores passaram a esperar reduções mais rápidas e profundas nas taxas de juros. Como se sabe, isso barateia o custo de tomar empréstimos para especular.

Contudo, os agentes financeiros estão menos otimistas. Pois, a diferença entre o retorno dos juros dos títulos do governo de dez anos e a taxa de curto prazo definida pelo Fed (mostrada pela curva de rendimento dos títulos) continuou a se ampliar. Mas isso sugere que os investidores em ações e títulos estão preocupados com o aumento da inflação já que um novo impulso vai reduzir o retorno real de suas aplicações financeiras. Logo, eles não estão particularmente preocupados com a investida de Donald Trump para controlar o Fed.

É claro que o ceticismo aqui expresso sobre os méritos de manter a independência do banco central não significa em absoluto apoiar a tentativa autocrática de Donald Trump de controlar o Fed. O próprio presidente não pode ser o “o emprestador de última instância”. Não se está defendendo, também, a falta de controle democrático sobre o sistema bancário nas principais economias. Substituir a independência antidemocrática do banco central pela autocracia trumpista não será melhor para os trabalhadores da América; ela não enfraqueceria os laços das hipotecas, empréstimos, custo de vida alto etc. que apertam os seus pescoços.

*Michael Roberts é economista. Autor, entre outros livros, de Capitalism in the 21st Century: Through the Prism of Value (Pluto Press).

Tradução: Eleutério F. S. Prado.

Publicado originalmente em Michael Roberts blog.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA