Por ROMARIC GODIN*

Na China, o principal problema não é mais o aumento dos preços, mas a queda dos preços

Enquanto as famílias europeias continuam a enfrentar as graves consequências sociais da inflação, outra ameaça já se aproxima do outro lado do mundo: a deflação. Na China, o principal problema não é mais o aumento dos preços, mas a queda dos preços. Em janeiro, os preços ao consumidor caíram 0,8%. É o quarto mês consecutivo de queda dos preços, sendo essa última aquela mais acentuada desde 2009.

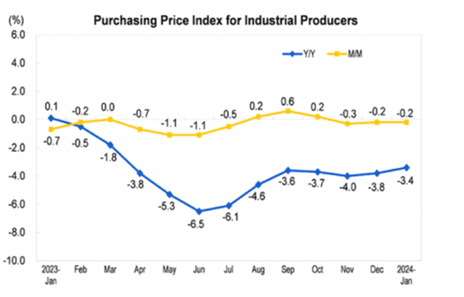

Ainda mais preocupante é o fato de que os preços anuais da produção industrial chinesa estão caindo há onze meses. Em janeiro, caíram 3,4%. Esta situação é a consequência lógica do agravamento da situação econômica no país e, em particular, da crise imobiliária que começou no final de 2021. Note-se as dificuldades da incorporadora Evergrande, que foi colocada em liquidação em 28 de janeiro por um tribunal de Hong Kong.

A crise se espalhou pelo país e afetou a maioria das grandes incorporadoras, privando-as da oportunidade de concluir seus projetos. Ao mesmo tempo, a confiança no mercado imobiliário despencou e o excesso de capacidade dos anos de bolha, entre 2015 e 2021, levou a uma queda nos preços de venda que dissuadiu muitos compradores de entrar no mercado, levando a uma nova queda nos preços.

No final de novembro de 2023, os preços das casas novas registaram a maior queda desde 2014. Em Pequim, os preços das casas existentes caíram 1,4% em termos homólogos. Em seu auge, a bolha imobiliária poderia ter sido responsável por quase 30% do PIB da China, considerando seus efeitos mais amplos. A crise teve, portanto, um efeito negativo na atividade, privando muitas empresas de mercados, reduzindo as entradas de dinheiro para as autoridades locais e impactando negativamente os rendimentos das famílias, que muitas vezes usavam a propriedade como forma de poupança para a reforma.

A estratégia da superprodução industrial

O governo chinês relutou em apoiar abertamente o setor imobiliário, cujo ajuste era inevitável. A estratégia adotada na época foi baseada em uma ideia que Xi Jinping vinha defendendo desde o final dos anos 2010. O presidente chinês está obcecado com a “armadilha da renda média” – a incapacidade da China de se juntar ao clube dos países de alta renda. Para sair disso, ele defende que a economia precisa subir desenvolvendo o setor de alta tecnologia.

Com o início da crise imobiliária, Pequim redobrou seus esforços nesse sentido, direcionando créditos e subsídios para três grandes setores já em desenvolvimento: carros elétricos, energias renováveis, particularmente solar, e baterias de lítio. No último trimestre de 2023, a produção nestes três setores aumentou 28,5%, 54% e 30,3% em termos homólogos, segundo dados do Gabinete Nacional de Estatísticas. Em 2023, a China se tornou o principal produtor mundial de automóveis.

Ao mesmo tempo, o investimento no setor de tecnologia aumentou 10,3%, compensando a queda de 9,6% no setor imobiliário. Por um tempo, essa estratégia manteve as aparências, ou seja, os números oficiais de crescimento. Mas abriu uma nova frente, que lembra a situação após a crise de 2008-2009: o que fazer com todos os bens produzidos?

O mercado chinês não consegue absorver essa produção por diversos motivos. Em primeiro lugar, como já foi dito, porque a crise imobiliária teve um efeito negativo sobre a confiança e, consequentemente, sobre o consumo de bens duradouros. O aumento do desemprego juvenil aumentou a preocupação. Em junho de 2023, essa taxa atingiu o pico de 21,3% da população ativa de 16 a 24 anos, antes de o governo deixar de publicar o número e, por meio de uma mudança no método estatístico, reduzi-lo para 14,3% em dezembro.

Em segundo lugar, apesar do aumento dos salários chineses, o modelo de desenvolvimento orientado pela oferta da China continua a ser baseado no baixo custo salarial. Em sua tentativa de ganhar participação de mercado no setor de tecnologia, a China não tem escolha a não ser reduzir os salários, dada sua produtividade do trabalho relativamente baixa. Lembre-se que, em 2022, a participação do consumo das famílias no PIB chinês foi de 37%, quase 16 pontos abaixo da média global e 7 pontos abaixo da média dos países de renda média-alta (veja dados do Banco Mundial).

Tudo isso significa que o mercado chinês não consegue absorver todos os produtos tecnológicos projetados no país. Esse, aliás, é o cerne da estratégia de “desenvolvimento de novas forças produtivas” defendida por Xi Jinping na reunião do Politburo em 31 de janeiro.

Tal como na década de 1990, a mudança do modelo econômico da China terá de assentar nas exportações e no estabelecimento de uma posição dominante nos mercados internacionais. É essa liderança que, por sua vez, elevará o padrão de vida na China. Xi Jinping sempre foi altamente crítico de qualquer política do lado da demanda ou do estado de bem-estar social. Sua ideia central é que é o desenvolvimento das forças produtivas que leva ao desenvolvimento do consumo, e não o contrário.

Mas esta evolução pressupõe, antes de mais, ser capaz de desempenhar um papel de liderança no mercado mundial. E não é por acaso que a China se concentrou em carros elétricos que usam baterias de lítio. Esses são os setores que se beneficiam da forte demanda dos países avançados que embarcaram em estratégias de “neutralidade de carbono” e “crescimento verde”. A situação é, portanto, muito simples: estes países têm necessidades e a China tem os meios para satisfazê-las a baixo custo.

Em outras palavras, no modelo de desenvolvimento de Xi Jinping, a superprodução não é acidental, é estrutural. Garante o domínio nos setores que impulsionarão a economia chinesa em direção ao mercado superior. Assim, os produtos chineses estão imediatamente disponíveis e baratos no mercado mundial.

Para os países avançados, a escolha é a priori a mais lógica: em vez de investir recursos na construção de uma ferramenta industrial cara e demorada, eles poderiam usar produtos chineses para avançar em suas “metas climáticas”. A estratégia de Pequim é, portanto, construir um domínio de mercado que torne qualquer concorrência inútil.

Ofensiva de preços da China

É aqui que a questão da deflação ressurge. Se a estratégia da China funcionar, as importações pressionarão os preços para baixo. Tanto mais que vão obrigar à redução dos salários em toda a economia. Foi o que aconteceu quando a China passou por sua primeira crise de superprodução, entre 2009 e 2014. Os Estados Unidos e depois a Europa enfrentaram então um risco deflacionário que não era alheio à crise da dívida da zona euro. Quando os preços enfraquecem, o peso da dívida torna-se mais pesado para os devedores.

Mas, desta vez, as apostas são ainda maiores, porque a produção chinesa de veículos elétricos ameaça uma parte importante da atividade industrial europeia e americana: a indústria automotiva. Os grupos ocidentais estão ficando para trás neste campo.

Entre 1990 e 2015, as empresas ocidentais abandonaram indústrias menos lucrativas em favor da China para se concentrar no mercado de ponta. A superprodução chinesa não era uma ameaça para a indústria europeia. Pelo contrário, poderia ter impulsionado a produção alemã de máquinas-ferramentas, por exemplo, e as exportações de carros de alto padrão para a China. Mas a situação mudou completamente: Pequim agora tem de buscar o confronto com o que resta da indústria ocidental.

É por isso que os países ocidentais estão tentando reagir. Os Estados Unidos, que entraram numa fase de confronto quase direto com Pequim, estão mais avançados neste caminho. Com as medidas protecionistas de Donald Trump, seguidas pela Lei de Redução da Inflação de Joe Biden, começou a diversificar sua oferta. Em 2023, pela primeira vez em vinte anos, a China cedeu sua posição como principal fornecedor do país para o México. As importações dos EUA da República Popular caíram 20%.

Mas esses números são enganosos, porque a China contorna os obstáculos exportando para o México, que por sua vez envia para os Estados Unidos. Portanto, as cadeias de suprimentos não mudaram radicalmente.

Em 18 de fevereiro, Jay Shambaugh, secretário de Estado adjunto para Assuntos Internacionais, ao retornar de uma viagem à China, disse que estava “preocupado com as políticas de apoio industrial e abastecimento da China”. Avisou, então, que “o resto do mundo vai responder” a esta política de exportação da superprodução chinesa.

No ano passado, a União Europeia lançou uma investigação sobre os subsídios chineses para veículos elétricos. É provável que esta investigação conduza a um aumento dos direitos aduaneiros neste domínio, mas provavelmente numa fase bastante tardia. Enquanto isso, o mercado está inundado de produtos chineses baratos.

Além disso, as autoridades ocidentais continuam muito ambíguas quanto à sua política em relação à China. Na verdade, exportar deflação chinesa também é uma maneira de reduzir a inflação no curto prazo, permitindo que as taxas de juros caiam. Vários observadores, como o editorialista da Bloomberg Daniel Moss, já acreditam que “a queda dos preços chineses fornecerá uma ajuda silenciosa, mas poderosa, a muitos bancos centrais”.

Mas há também razões mais concretas. Primeiro, o Ocidente está ficando para trás no campo das tecnologias “verdes” pois a China tem a vantagem da disponibilidade de insumo essenciais. A abordagem dos governos ocidentais em relação ao meio ambiente é amplamente defensiva, limitando-se a cumprir metas quantificadas de redução de emissões de carbono. Os produtos chineses permitem avançar rapidamente para estes objetivos e é improvável, por esta razão, que haja obstáculos ao seu desenvolvimento nos mercados ocidentais.

Finalmente, a situação global é complexa. A China está tão avançada que as montadoras europeias já assinaram grandes acordos com players chineses para avançar no setor elétrico, às vezes até com seus próprios concorrentes. Em 2023, a Volkswagen assinou um acordo com a Xpeng e a Stellantis com a Leapmotors.

Além disso, a questão não afeta apenas a montagem de veículos elétricos, mas também os equipamentos e eletrônicos de bordo. A BMW, por exemplo, anunciou que usará produtos do grupo Appotronics, com sede em Shenzhen, para equipar seus veículos elétricos. Em meados de fevereiro, o grupo de equipamentos automotivos Forvia (antiga Faurecia) anunciou que estava investindo pesado em sua produção chinesa por meio de parcerias com empresas locais. Na verdade, a China já é o centro indiscutível para a produção de veículos elétricos. Até mesmo a Tesla está confiando cada vez mais em sua fábrica de Xangai.

Nos outros dois setores, a situação não é muito diferente. A China responde por 80% do mercado de células solares e 50% do mercado de baterias de lítio. E a guerra de preços deve reforçar ainda mais essa posição. Perante tal poder, o protecionismo moderado dos Estados Unidos e da União Europeia parece ineficaz – e contrário aos seus próprios objetivos.

Os possíveis efeitos da deflação

Portanto, espera-se que a superprodução chinesa tenha impacto nos preços nos países avançados. Até porque essa superprodução não se limita apenas a esses três setores. Os números de preços ao produtor de janeiro mostram queda geral nos preços, afetando a indústria automotiva (-1%), têxtil (-1,3%), produtos de metal (-1,8%), produtos de informática (-3%) e indústria de papel (-5,8%).

Em 2022, a China será responsável por 20,8% das importações de bens da União Europeia e 14% das importações dos EUA. Trata-se de posições susceptíveis de influenciar os preços na maior parte dos mercados em causa. Tanto mais que os primeiros a serem afetados pela exportação da deflação chinesa serão os países emergentes, parceiros próximos da República Popular.

Para as empresas desses países, isso significa ter que igualar os preços chineses para manter suas posições em seus próprios mercados, mas também em escala internacional. O efeito da queda do preço dos bens industriais chineses é, portanto, mais amplo do que a participação do comércio chinês nas importações por si só poderia sugerir.

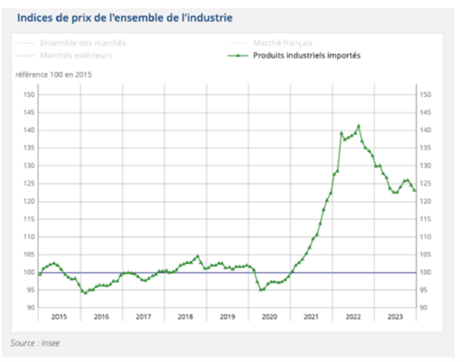

Na verdade, o fenômeno provavelmente já começou. Os preços das importações de manufaturados na zona do euro já caíram 3,05% em um ano. Na França, a queda foi de 1,7% em dezembro de 2023. Embora ainda estejam bem acima dos níveis pré-pandemia, essa queda prenuncia forte pressão sobre os preços industriais. Em França, os preços ao produtor caíram 1,2% em termos homólogos em dezembro. E os salários na zona euro começaram a cair em termos nominais no último trimestre de 2023.

Como vimos, alguns podem se regozijar: essa queda nos preços das importações acelerará a desinflação e permitirá que os bancos centrais baixem as taxas de juros. Mas isso seria enganar-se perante a situação real das economias ocidentais e, em particular, das europeias. Ao contrário do que se pensa, a deflação não é mais invejável do que a inflação. As crises mais violentas e duradouras do capitalismo – as de 1873, 1929 e 2008 – foram de natureza deflacionária.

Desde então, o ritmo de crescimento nesses países desacelerou muito. Em todos os lugares, os padrões de vida reais foram enfraquecidos pela inflação e pelas políticas neoliberais. Todas as indústrias experimentaram, na melhor das hipóteses, um novo enfraquecimento dos ganhos de produtividade e uma estagnação da produção. Finalmente, 2024 anuncia o regresso da austeridade e das restrições orçamentais na zona euro.

Uma forte pressão descendente sobre os preços neste contexto teria consequências formidáveis. Uma vez que os níveis de vida foram gravemente afetados pela inflação, será provavelmente impossível resistir à concorrência baseada nos preços. Diante dessa situação, as indústrias ocidentais não teriam escolha a não ser repassar essa pressão de baixa sobre os preços aos assalariados e fornecedores, na tentativa de salvaguardar suas margens, enfraquecendo a demanda das famílias e o tecido produtivo em geral.

Sem dúvida, algumas indústrias lutarão para sobreviver e, assim, os planos de reindustrialização “verde” se tornarão um sonho. Nestas condições, os assalariados teriam de aceitar a moderação salarial e a redução do emprego. Num contexto em que o nível de vida ainda não recuperou dos efeitos da inflação, o impacto na procura seria tremendo.

Até porque o que resta da indústria europeia estaria no centro das atenções. A única forma de compensar em termos de emprego seria em serviços de baixa produtividade e baixa remuneração.

Deve-se lembrar também que a deflação aumenta o nível real da dívida pública e privada, levando a restrições de gastos que pioram ainda mais a situação. Os bancos centrais certamente voltariam a adotar políticas mais acomodatícias, mas a experiência de 2009-2019 mostra que sua eficácia nessa área é limitada.

Instabilidade geral

Obviamente, a situação ainda não chegou a esse ponto. A inflação continua alta, mas uma crise deflacionária não pode ser descartada em um momento em que os preços ao produtor caíram no vermelho em muitos países ocidentais. E a estratégia da China está longe de vencer. Ao brincar com o fogo, Pequim corre o risco de ser a primeira vítima da deflação e entrar em uma fase de delicada estagnação ao estilo japonês. Acima de tudo, o exemplo americano mostra que o desenvolvimento de uma faixa industrial de alto padrão não garante o crescimento da renda da maioria.

Na terça-feira, 20 de fevereiro, uma taxa significativa de empréstimo imobiliário de cinco anos para o mercado chinês caiu 0,25 ponto, seu maior corte desde 2019. E medidas mais agressivas podem ser tomadas no início de março, quando novas metas políticas são definidas. Mas, como vimos, a superprodução é um fato estrutural da estratégia da China e a ideia provavelmente é mais evitar qualquer espiral recessiva do que acabar com a deflação. Não se espera, portanto, nenhum ponto de virada.

Por outro lado, as economias ocidentais parecem bastante desamparadas. Não dispõem realmente de meios para regressar a um protecionismo severo, devido à falta de meios de produção adequados e à crescente complexidade das cadeias de valor. Certamente, os Estados Unidos estão determinados a manter sua vantagem tecnológica, particularmente controlando a produção de semicondutores de última geração. Mas essa postura defensiva esconde uma fraqueza nos mercados avançados, onde a China já está construindo sua hegemonia.

O fato de o capitalismo mundial estar jogado repetidamente entre crises deflacionárias e inflacionárias revela, sobretudo, suas inconsistências e suas contradições internas. Qualquer tentativa de resolver uma crise em uma parte do mundo abre um novo problema em outra, mais global, que já parece estar embutida na crise ecológica. Portanto, a estabilização econômica não parece ser uma opção.

*Romaric Godin é jornalista. Autor, entre outros livros, de La monnaie pourra-t-elle changer le monde. Vers une écologique et solidaire (10 x 18).

Tradução: Eleutério F. S. Prado.

Publicado originalmente no portal Mediapart.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA