Por MICHAEL HUDSON*

A magnitude das reivindicações financeiras na economia excede a capacidade de pagar

As quebras de dos bancos Silvergate, Silicon Valley Bank, Signature Bank e as insolvências bancárias relacionadas são muito mais sérias que a quebra de 2008-09. O problema naquela época eram os bancos desonestos que faziam empréstimos hipotecários ruins. Os devedores não conseguiam pagar e estavam inadimplentes e se descobriu que os imóveis que eles haviam dado como garantia estavam supervalorizados de forma fraudulenta, que havia hipotecas lixo “fantasia econômicas” feitas por avaliações falsas do preço real de mercado da propriedade e da renda do mutuário. Os bancos vendiam esses empréstimos a compradores institucionais, como fundos de pensão, caixas econômicas alemãs e outros compradores ingênuos que haviam bebido o neoliberal Kool Aid de Alan Greenspan, acreditando que os bancos não os enganariam.

Os investimentos do Silicon Valley Bank (SVB) não apresentavam esse risco de inadimplência. O Tesouro sempre pode pagar, simplesmente imprimindo dinheiro e as principais hipotecas de longo prazo cujos pacotes o Silicon Valley Bank comprou também eram solventes. O problema é o próprio sistema financeiro, ou melhor, o corner em que o Fed pós-Barack Obama colocou o sistema bancário. Ele não pode escapar de seus 13 anos de relaxamento monetário (quantitative easing) sem reverter a inflação dos preços dos ativos e fazer com que títulos, ações e imóveis baixem seu valor de mercado.

Em poucas palavras, resolver a crise de iliquidez de 2009, que salvou os bancos de perder dinheiro (à custa de sobrecarregar a economia com enormes dívidas), abriu caminho para a crise de iliquidez profundamente sistêmica que só agora está se tornando clara. Não resisto a apontar sua dinâmica básica em 2007 (Harpers) e em meu livro de 2015, Killing the Host.

Ficções contábeis versus realidade de mercado

Não havia riscos de inadimplência para os investimentos em títulos do governo ou pacotes de hipotecas de longo prazo que o Silicon Valley Bank e outros bancos compraram. O problema é que a avaliação de mercado dessas hipotecas caiu como resultado do aumento das taxas de juros. O rendimento dos juros sobre títulos e hipotecas comprados há alguns anos é muito menor do que o disponível em novas hipotecas e novas notas e títulos do Tesouro. Quando as taxas de juros sobem, esses “títulos antigos” caem de preço para trazer seu rendimento para novos compradores de acordo com as taxas de juros crescentes do Fed.

Desta vez, tem-se um problema de avaliação de mercado: não é um problema de fraude

O público acaba de descobrir que o quadro estatístico que os bancos apresentam sobre seus ativos e passivos não reflete a realidade do mercado. Os contadores bancários podem precificar seus ativos pelo “valor contábil” com base no preço que foi pago para adquiri-los – sem levar em consideração o valor desses investimentos hoje. Durante o boom de 14 anos nos preços dos títulos, ações e imóveis, isso subvalorizou o ganho real que os bancos obtiveram quando o Fed baixou as taxas de juros para inflar os preços dos ativos. Mas esse relaxamento monetário terminou em 2022, quando o Fed começou a apertar as taxas de juros para desacelerar os ganhos salariais e fazer os trabalhadores pagarem a conta da queda da inflação.

Quando as taxas de juros sobem e os preços dos títulos caem, os preços das ações tendem a seguir essa dinâmica. Mas os bancos não precisam rebaixar o preço de mercado de seus ativos para refletir esse declínio se simplesmente mantiverem seus títulos ou hipotecas empacotadas. Eles só precisam revelar a perda no valor de mercado se os depositantes sacarem seu dinheiro e o banco realmente tiver que vender esses ativos para levantar o dinheiro para pagar seus depositantes.

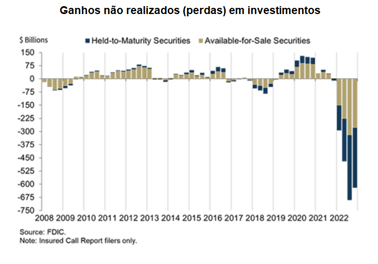

Foi o que aconteceu no Silicon Valley Bank. Na verdade, tem sido um problema para todo o sistema bancário dos EUA. O gráfico a seguir vem do Naked Capitalism, que acompanha diariamente a crise bancária:

A visão de curto prazo do SVP falhou em ver para onde o setor financeiro estava indo

Durante os anos de baixas taxas de juros, o sistema bancário dos Estados Unidos descobriu que seu poder de monopólio era muito forte. Ele só tinha que pagar aos depositantes 0,1 ou 0,2% sobre os depósitos. Isso era tudo o que o Tesouro estava pagando em títulos do Tesouro de curto prazo sem risco. Assim, os depositantes tinham poucas alternativas, mas os bancos cobravam taxas muito mais altas por seus empréstimos, hipotecas e cartões de crédito. E quando a crise da Covid estourou em 2020, as corporações retiveram novos investimentos e inundaram os bancos com dinheiro que não estavam gastando.

Os bancos conseguiram obter um ganho de arbitragem – obtendo taxas de investimentos mais altas do que pagavam pelos depósitos – comprando títulos de prazo mais longo. O Silicon Valley Bank comprou títulos do Tesouro de longo prazo. A margem não era grande – menos de 2 pontos percentuais. Mas era o único “dinheiro grátis” seguro disponível.

No ano passado, o presidente do Federal Reserve, Jerome Powell, anunciou que o banco central aumentaria as taxas de juros para desacelerar o suposto crescimento salarial que veio à medida que a economia começou a se recuperar. Isso levou a maioria dos investidores a perceber que taxas de juros mais altas reduziriam o preço dos títulos – mais acentuadamente para os títulos de prazo mais longo. A maioria dos gestores de recursos evitou tais quedas de preços transferindo seu dinheiro para títulos do Tesouro de curto prazo ou fundos do mercado monetário, enquanto os preços dos imóveis, títulos e ações caíram.

No entanto, o Silicon Valley Bank ficou segurando as pontas quando o Sr. Jerome Powell anunciou que não havia trabalhadores americanos suficientes desempregados para conter seus ganhos salariais, então ele planejou aumentar as taxas de juros ainda mais do que esperava. Ele disse que uma recessão séria era necessária para manter os salários baixos o suficiente para manter altos os lucros das empresas americanas e, portanto, o preço de suas ações.

Isso reverteu o relaxamento monetário do resgate de Barack Obama, que inflava constantemente os preços dos ativos imobiliários, ações e títulos. Mas o Fed se encurralou: se restaurar a era das taxas de juros “normais”, isso reverterá o aumento de 15 anos de ganhos nos preços dos ativos para o setor financeiro como um todo (FIRE em inglês).

Essa mudança repentina em 11 e 12 de março deixou o Silicon Valley Bank SVB “sentado em cima de uma perda não realizada de quase US$ 163 bilhões – mais do que sua base de ações. As saídas de depósitos começaram a mostrar isso por meio de uma perda realizada”. O Silicon Valley Bank não estava sozinho. Bancos dos EUA estavam perdendo depósitos.

Esta não foi uma “corrida aos bancos” resultante de temores de insolvência. Foi porque os bancos eram monopólios fortes o suficiente para evitar compartilhar seus ganhos crescentes com seus depositantes. Eles estavam obtendo lucros crescentes com as taxas que cobravam dos tomadores de empréstimo e as taxas geradas por seus investimentos. Mas eles continuaram a pagar aos depositantes apenas cerca de 0,2%.

O Tesouro dos EUA estava pagando muito mais e, na quinta-feira, 11 de março, a nota do Tesouro de 2 anos estava rendendo quase 5%. A diferença cada vez maior entre o que os investidores podem ganhar comprando títulos do Tesouro sem risco e a ninharia que os bancos estavam pagando, levou os depositantes mais abastados a sacar seu dinheiro para obter um retorno de mercado maior em outro lugar.

Seria errado pensar nisso como uma “corrida aos bancos” – muito menos como um pânico. Os depositantes não eram irracionais nem estavam sujeitos à “loucura das multidões” ao sacar seu dinheiro. Os bancos simplesmente eram muito egoístas como devem ser. E à medida que os clientes sacavam seus depósitos, os bancos tinham que vender suas carteiras de títulos – incluindo os títulos de longo prazo detidos pelo Silicon Valley Bank.

Tudo isso faz parte do desenrolar dos resgates bancários de Barack Obama e da flexibilização quantitativa. O resultado da tentativa de retornar aos níveis históricos mais normais das taxas de juros é que, em 14 de março, a agência de classificação Moody’s cortou a perspectiva do sistema bancário dos EUA de estável para negativa, citando o “ambiente operacional em rápida mudança”. Eles estão se referindo à queda na capacidade das reservas bancárias de cobrir o que deviam aos seus depositantes, que sacavam seu dinheiro e obrigavam os bancos a vender títulos com prejuízo.

A jogada enganosa do presidente Joe Biden

O presidente Joe Biden está tentando confundir os eleitores, garantindo-lhes que o “resgate” de depositantes ricos do Silicon Valley Bank sem seguro não é um resgate. Mas, claro, é um salvamento. O que ele quis dizer foi que os acionistas do banco não foram socorridos. Mas seus grandes depositantes sem seguro que foram salvos de perder um único centavo, apesar do fato de não se qualificarem para obter essa “bondade” e, de fato, conversaram entre si e decidiram abandonar o barco e causar o colapso do banco.

O que Joe Biden realmente quis dizer é que este não é um resgate do contribuinte. Não envolve criação de dinheiro ou déficit orçamentário, assim como os US$ 9 trilhões criados pelo Fed por meio do relaxamento monetário, em 2008 e adiante, foram criação de dinheiro ou aumento do déficit orçamentário. É um exercício de balanço – tecnicamente uma espécie de “swap” com compensações de bom crédito do Federal Reserve por títulos bancários “ruins” dados como garantia – muito acima dos preços atuais de mercado, com certeza. Foi justamente isso que “resgatou” os bancos depois de 2009. O crédito federal foi criado sem tributação.

A visão de túnel inerente ao sistema bancário

Pode-se repetir a rainha Elizabeth II e perguntar: “ninguém previu isso?” Onde estava o Banco Federal de Crédito Imobiliário que deveria regulamentar o Silicon Valley Bank? Onde estavam os examinadores do Federal Reserve?

Para responder a isso, deve-se olhar para quem são os reguladores e examinadores do banco. Eles são examinados pelos próprios bancos, escolhidos para negarem que haja qualquer problema inerentemente estrutural em nosso sistema financeiro. Eles são “verdadeiros crentes” de que os mercados financeiros estão se autocorrigindo por “estabilizadores automáticos” e “bom senso”.

A corrupção desreguladora desempenhou um papel na seleção cuidadosa de tais reguladores e examinadores com visão de túnel. O Silicon Valley Bank era supervisionado pelo Federal Home Loan Bank (FHLB). O FHLB é conhecido pela captura regulatória aos bancos que optam por operar sob sua supervisão. No entanto, o negócio do Silicon Valley Bank não é o crédito imobiliário. É o empréstimo para entidades privadas (private equity) de alta tecnologia que estão sendo preparadas para lançamento de ações (IPOs) – para serem emitidas a preços altos, faladas e, em seguida, muitas vezes deixadas para cair em um jogo de bomba e despejo. Funcionários bancários ou examinadores que reconhecem esse problema são despedidos do emprego por serem “superqualificados”.

Outra consideração política é que o Vale do Silício é um reduto do Partido Democrata e uma rica fonte de financiamento de campanha. A administração Joe Biden não iria matar a galinha dos ovos de ouro das contribuições de campanha. Claro, iria socorrer o banco e seus clientes de capital privado. O setor financeiro é o núcleo de apoio do Partido Democrata e a liderança do partido é leal a seus apoiadores.

Como o presidente Barack Obama disse aos banqueiros que temiam que ele cumprisse as suas promessas de campanha de amortizar as dívidas hipotecárias segundo avaliações de mercado realistas, a fim de permitir que os clientes explorados de hipotecas lixo permanecessem em suas casas: “sou o único entre vocês banqueiros (que visitavam a Casa Branca] e a multidão dos enforcados” – eis a sua caracterização dos eleitores que acreditaram em seu discurso de “esperança e mudança”.

O Fed se assusta e reverte as taxas de juros

Em 14 de março, os preços das ações e títulos dispararam. Os compradores de margem fizeram uma matança ao ver que o plano do governo é o de sempre: chutar o problema do banco para o futuro, inundar a economia com salvamentos (para os banqueiros, não para devedores estudantis) até o dia da eleição em novembro de 2024.

A grande questão é, portanto, se as taxas de juros podem voltar a um “normal” histórico sem transformar todo o sistema bancário em algo como o Silicon Valley Bank. Se o Fed realmente aumentar as taxas de juros de volta aos níveis normais para desacelerar supostamente o crescimento dos salários, deve haver um colapso financeiro. Para evitar isso, o Fed deve criar um fluxo exponencialmente crescente de flexibilização quantitativa.

O problema subjacente é que a dívida com juros cresce exponencialmente, mas a economia segue uma curva S e depois desce. E quando a economia desacelera – ou é deliberadamente desacelerada quando os salários do trabalho tendem a acompanhar a inflação de preços causada por preços monopolistas e as sanções anti-russas dos EUA que aumentam os preços de energia e alimentos. Ou seja, a magnitude das reivindicações financeiras na economia excede a capacidade de pagar.

Essa é a verdadeira crise financeira que a economia enfrenta. Vai além do banco. Toda a economia está sobrecarregada com a deflação da dívida, mesmo diante da inflação dos preços dos ativos apoiada pelo Federal Reserve. Então, a grande questão – literalmente o “resultado final” – é como o Fed pode manobrar para sair do corner de flexibilização quantitativa de juros baixos em que foi posta a economia dos EUA? Quanto mais tempo e qualquer que seja o partido no poder que continue a evitar que os investidores do setor financeiro sofram perdas, mais violenta deve ser a resolução final.

*Michael Hudson é professor na Universidade de Missouri, Kansas City. Autor, entre outros livros de Super Imperialism: the economic strategy of american empire (Islet).

Tradução: Eleutério F. S. Prado.

Publicado originalmente no portal Counterpunch.

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como