Por MICHAEL ROBERTS

Muitos estudos argumentam que uma guerra tarifária olho por olho só levará a uma redução no crescimento global, ao mesmo tempo em que aumentará a inflação

Não ocorreu no dia da mentira (1º de abril). Mas também o dia 2 de abril talvez seja esse dia já que nele o presidente dos EUA, Donald Trump, anunciou outra onda de tarifas sobre as importações do país. Para Donald Trump trata-se do “dia da libertação”, mas a voz dos grandes negócios e das finanças nos Estados Unidos, o Wall Street Journal, classificou esse evento como “a guerra comercial mais burra da história”.

Nesta rodada, Donald Trump aumentou as tarifas sobre as importações de países que supostamente têm tarifas mais altas sobre as exportações dos EUA, ou seja, implementou as chamadas “tarifas recíprocas”. Elas visam combater o que ele vê como impostos, subsídios e regulamentações injustas aplicados por outros países sobre as exportações dos EUA. Paralelamente, a Casa Branca analisa ainda as tarifas de 25% sobre todas as importações do Canadá e do México, que foram adiadas anteriormente, mas que agora podem ser reaplicadas.

As autoridades dos EUA apontaram repetidamente o imposto sobre valor agregado da União Europeia como um exemplo de prática comercial desleal. Os impostos sobre serviços digitais no exterior também estão sob ataque de funcionários de Donald Trump, que dizem discriminar as empresas americanas. A propósito, o imposto sobre o valor adicionado (IVA) não é uma tarifa injusta pois não se aplica aos bens transacionados no comércio internacional; trata-se apenas de um imposto doméstico – os EUA são um dos poucos países que não operam com um IVA federal; confiando, em vez disso, em vários impostos federais e estaduais sobre vendas.

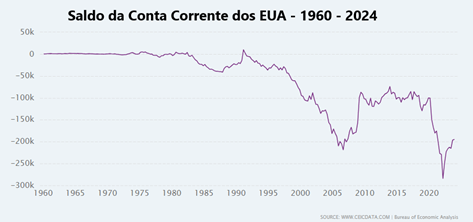

Donald Trump afirma que suas últimas medidas vão “libertar” a indústria americana. Elas aumentam o custo de importação de produtos estrangeiros para empresas e famílias americanas e, assim, reduzem a demanda por eles. Desse modo, supõe ele, reduzem também o enorme déficit que os EUA atualmente mantêm em seu comércio com o resto do mundo. Ele quer reduzir esse déficit e forçar as empresas estrangeiras a investirem e operarem nos EUA, em vez de exportarem para eles.

Essa manobra econômica vai funcionar? Não, por vários motivos.

Primeiro, haverá retaliação por parte de outras nações comerciais. A União Europeia (EU) disse que iria combater as tarifas de aço e alumínio dos EUA com suas próprias tarifas que afetam até US$ 28 bilhões em produtos americanos variados. A China também impôs tarifas sobre US $ 22 bilhões em exportações agrícolas dos EUA, visando a base rural de Donald Trump com novas tarifas de 10% sobre soja, carne suína, bovina e frutos do mar. O Canadá já aplicou tarifas a cerca de US $ 21 bilhões em produtos dos EUA, variando de álcool a manteiga de amendoim e cerca de US $ 21 bilhões em produtos de aço e alumínio dos EUA, entre outros itens.

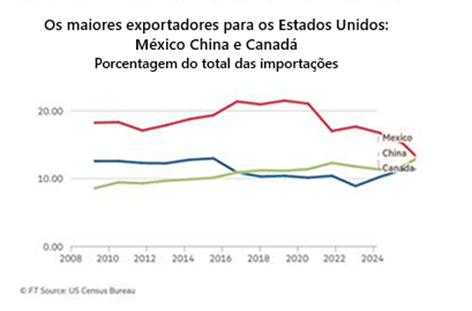

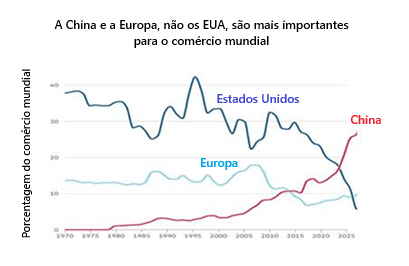

Em segundo lugar, as importações e exportações dos EUA não são mais a força decisiva no comércio mundial. O comércio dos EUA como parcela do comércio mundial não é pequeno, mas atualmente se encontra em 10,35%. Mas ele caiu de mais de 14% em 1990. Em contrapartida, a quota da União Europeia no comércio mundial é de 29% (contra 34% em 1990), enquanto os chamados BRICS têm agora uma quota de 17,5%, liderada pela China com quase 12%, contra apenas 1,8% em 1990.

Isso significa que o volume de comércio, excluindo os EUA, poderia crescer e compensar qualquer redução nas exportações dos outros países para os EUA. No século XXI, as transações que envolvem os EUA não dão a maior contribuição para o crescimento do comércio como um todo – eis que a China assumiu uma liderança decisiva.

Simon Evenett, professor da IMD Business School, calcula que, mesmo que os EUA cortassem todas as importações de mercadorias, 70 de seus parceiros comerciais poderiam compensar totalmente suas vendas perdidas para os EUA em um ano, e 115 o fariam em cinco anos, supondo que mantivessem suas atuais taxas de crescimento das exportações para outros mercados.

De acordo com a Stern School of Business da Universidade de Nova Iorque, a implementação total dessas tarifas e a retaliação de outros países contra os EUA podem reduzir os volumes globais de comércio de mercadorias em até 10% em relação ao crescimento da linha de base no longo prazo. Mas, mesmo com esse cenário negativo, o comércio global de mercadorias cresceria cerca de 5% em 2029 tomando 2024 como base.

Um fator que está impulsionando algum crescimento contínuo no comércio mundial é o aumento do comércio de serviços. O comércio global atingiu um recorde de US$ 33 trilhões em 2024, expandindo 3,7% (US$ 1,2 trilhão), de acordo com a última atualização da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD). Os serviços impulsionaram o crescimento, subindo 9% no ano e adicionando US$ 700 bilhões – quase 60% do crescimento total.

O comércio de mercadorias cresceu 2%, contribuindo com US$ 500 bilhões. Nenhuma das medidas de Donald Trump se aplica aos serviços. De fato, os EUA registraram o maior superávit comercial para o comércio de serviços entre as negociações – cerca de € 257,5 bilhões em 2023 – enquanto o Reino Unido teve o 2º maior superávit (€ 176,0 bilhões), seguido pela UE (€ 163,9 bilhões) e Índia (€ 147,2 bilhões).

No entanto, a ressalva é que o comércio de serviços ainda constitui apenas 20% do comércio mundial total. Além disso, o crescimento do comércio mundial caiu desde o fim da grande recessão, bem antes das medidas tarifárias de Donald Trump introduzidas em seu primeiro mandato em 2016, assim como das promovidas por Joe Biden a partir de 2020 e agora Donald Trump novamente com o “dia da libertação”. A globalização acabou e com ela a possibilidade de superar as crises econômicas domésticas por meio de exportações e fluxos de capital para o exterior.

E aqui está o cerne da razão para o provável fracasso das medidas tarifárias de Donald Trump em restaurar a economia dos EUA e “tornar a América grande novamente”: elas não contribuem para resolver a tendência à estagnação da economia norte-americana – pelo contrário, ajuda a piorá-la.

O argumento de Donald Trump para a imposição das tarifas é que as importações estrangeiras baratas causaram a desindustrialização dos EUA. Por esse motivo, alguns economistas keynesianos como Michael Pettis apoiaram as medidas de Donald Trump. Michael Pettis escreveu que os “déficits maciços de longo prazo contam a história de um país que falhou em proteger seus próprios interesses”. Ademais, os “empréstimos estrangeiros para os EUA “forçaram ajustes na economia dos EUA que resultaram em menor poupança nos EUA, principalmente por meio de alguma combinação de maior desemprego, maior dívida das famílias, bolhas de investimento e maior déficit fiscal”. Produziram tais efeitos enquanto esvaziava o setor manufatureiro.

Mas Michael Pettis vê as coisas de trás para frente. A razão pela qual os EUA têm incorrido em enormes déficits comerciais vem do fato de que a indústria dos EUA não pode competir com as de outros países produtores, particularmente com a da China. A manufatura dos EUA não registrou nenhum crescimento significativo da produtividade nos últimos 17 anos. Essa estagnação industrial tornou cada vez mais impossível para os EUA competir em áreas-chave. O setor manufatureiro da China é agora a força dominante na produção e no comércio mundial. A sua produção excede a dos nove maiores fabricantes combinados. Os EUA importam produtos chineses porque eles são mais baratos e cada vez mais de boa qualidade.

Maurice Obstfeld (Peterson Institute for International Economics) refutou a visão de Michael Pettis de que os EUA foram “forçados” a importar mais em razão das práticas mercantilistas estrangeiras. Esse é o primeiro mito propagado por Donald Trump, mas também por Michael Pettis. Eis como apresenta essa mitologia econômica: “O segundo mito é que o status do dólar como a principal moeda de reserva internacional obriga os Estados Unidos a incorrerem em déficits comerciais para fornecer dólares aos detentores de funcionários estrangeiros. O terceiro é que os déficits dos EUA são causados inteiramente por fluxos financeiros estrangeiros, admitindo que refletem uma demanda mais geral por ativos dos EUA. E que, portanto, os Estados Unidos não têm escolha a não ser acomodar consumindo mais do que produzem.

Maurice Obstfeld, em vez disso, argumenta que é a situação doméstica da economia dos EUA que criou os déficits comerciais. Os consumidores, empresas e governos americanos compraram mais do que venderam no exterior e pagaram por isso recebendo capital estrangeiro (empréstimos, vendas de títulos e investimento estrangeiro). Isso aconteceu não por causa da “poupança excessiva” de países como China e Alemanha, mas por causa da “falta de investimento” em ativos produtivos nos EUA (e em outros países deficitários como o Reino Unido).

Eis como Maurice Obstfeld explica o problema: “estamos vendo principalmente um colapso do investimento. A resposta pode ser um aumento do consumo e do investimento imobiliário nos EUA, o que impulsionará uma bolha imobiliária. Dadas essas razões subjacentes para o déficit comercial dos EUA, “as tarifas de importação não melhorarão a balança comercial nem, consequentemente, criarão necessariamente empregos na indústria”. Em vez disso, “eles aumentarão os preços para os consumidores e penalizarão as empresas exportadoras, que são especialmente aquelas mais dinâmicas e mais produtivas”.

Os EUA têm um enorme déficit comercial de mercadorias com a China porque importam muitos produtos chineses com preços competitivos. Isso não foi um problema para o capitalismo dos EUA até os anos 2000, porque o capital dos EUA obteve uma transferência líquida de mais-valor da China, embora os EUA tivessem um déficit comercial. No entanto, à medida que o “déficit tecnológico” da China com os EUA começou a diminuir no século XXI, esses ganhos começaram a desaparecer. Esta parece ser a razão geoeconômica para o lançamento da guerra comercial e tecnológica contra a China.

As tarifas de Donald Trump não serão uma libertação, mas apenas aumentarão a probabilidade de um novo aumento na inflação doméstica e uma queda na recessão. Mesmo antes do anúncio das novas tarifas, havia sinais significativos de que a economia dos EUA estava desacelerando em algum ritmo. Os investidores financeiros já estão avaliando a “guerra comercial mais burra da história” promovida por Donald Trump mediante a venda de ações. As antigas ações dos “sete magníficas” da América já estão em baixa nos mercados acionários; eis que caíram mais de 20% desde o último Natal.

Os analistas econômicos estão reduzindo suas estimativas do crescimento econômico dos EUA neste ano. O Goldman Sachs elevou a probabilidade de uma recessão este ano de 20% para 35% e agora espera que o crescimento real do PIB dos EUA atinja apenas 1% este ano. A previsão econômica do PIB-Now do Fed de Atlanta para o primeiro trimestre deste ano (recém-encerrado) é de uma contração de 1,4% anualizada (ou seja, -0,35% no trimestre). E as tarifas de Donald Trump ainda estavam por vir.

As tarifas nunca foram uma ferramenta eficaz de política econômica que pode impulsionar uma economia doméstica. Na década de 1930, a tentativa dos EUA de “proteger” sua base industrial com as tarifas Smoot-Hawley só levou a uma nova contração na produção como parte da Grande Depressão que envolveu a América do Norte, Europa e Japão. A grande depressão da década de 1930 não foi causada pela guerra comercial protecionista que os EUA provocaram em 1930, mas as tarifas adicionaram força a essa contração global, pois instituiu a lei do “cada país por si mesmo”. Entre os anos de 1929 e 1934, o comércio global caiu aproximadamente 66%, à medida que os países em todo o mundo implementaram medidas comerciais retaliatórias.

Muitos estudos argumentam que uma guerra tarifária olho por olho só levará a uma redução no crescimento global, ao mesmo tempo em que aumentará a inflação. A mais recente calcula que, com uma “dissociação seletiva” entre um bloco ocidental (centrado nos EUA) e um bloco oriental (centrado na China) limitado a produtos mais estratégicos, as perdas do PIB global em relação à tendência de crescimento podem ficar em torno de 6%.

Em um cenário mais severo que afeta todos os produtos comercializados entre blocos, as perdas podem subir para 9%. Dependendo do cenário, as perdas do PIB podem variar de 2% a 6% para os EUA e de 2,4% a 9,5% para a UE, enquanto a China enfrentaria perdas muito maiores.

Não há, portanto, qualquer libertação no tarifaço de Donald Trump.

*Michael Roberts é economista. Autor, entre outros livros, de The great recession: a marxist view (Lulu Press) [https://amzn.to/3ZUjFFj]

Tradução: Eleutério F. S. Prado.

Publicado originalmente em The next recession blog.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA