Por PEDRO PAULO ZAHLUTH BASTOS*

Austeridade, política e ideologia do novo arcabouço fiscal

Como um governo eleito com promessas de crescimento do emprego, do investimento público e do gasto social, e com fortes críticas ao neoliberalismo inerente ao Teto do Gasto, acabou propondo um arcabouço fiscal bem restritivo e, sem resistências públicas ao substitutivo do relator na Câmara dos Deputados, recomendando o voto de sua base parlamentar em um arcabouço ainda mais restritivo? Para responder à pergunta, a primeira parte do artigo discute aspectos econômicos do arcabouço fiscal desde a proposta até a aprovação na Câmara e a revisão no Senado. A segunda aborda a convergência ideológica entre Ministério da Fazenda e o Banco Central em defesa da austeridade fiscal. A terceira discute a relação de forças políticas na tramitação do arcabouço fiscal, e alguns cenários.

O novo arcabouço fiscal (NAF), rebatizado de regime fiscal sustentável (RFS), foi aprovado na Câmara de Deputados em 24 de maio de 2023 com alterações que tornaram o projeto enviado pelo governo ainda mais restritivo. Em 21 de junho, o Senado aprovou texto sem grandes alterações em relação ao texto da Câmara.

O novo arcabouço é menos ruim do que a desmoralizada Lei do Teto do Gasto, mas reproduz seu sentido geral: blindar a austeridade contra o voto popular e, no futuro, substituir a oferta pública de serviços pela venda privada, instituindo legalmente uma forma de Estado neoliberal que impõe objetivos e limites estreitos para a ação de governos contra as preferências de seus eleitores. O pretexto é estabilizar a relação dívida pública bruta/Produto Interno Bruto (PIB) sem esperar que o PIB cresça a taxas elevadas e sustentáveis, mas sim através do controle do gasto público independentemente da conjuntura econômica.

O argumento é que a contenção do gasto primário – sem incluir nem limitar gastos com juros da dívida pública – deve contribuir para a geração de superávits fiscais primários como forma de estabilizar a relação dívida pública/PIB, mirando o numerador da relação e não o denominador. O sacrifício de demandas atendidas pelo gasto público e o impacto negativo sobre o crescimento econômico seriam supostamente compensados pelo aumento da credibilidade sobre a dívida pública e da confiança empresarial no futuro, e pela redução de juros básicos pelo Banco Central, estimulando a economia através do gasto privado.

A estabilização do crescimento do PIB através do estímulo à demanda – a prioridade keynesiana – e nova redução das desigualdades através do gasto social – a prioridade socialdemocrata – são praticamente abandonadas como objetivos da política fiscal, em nome da prioridade neoliberal de estabilizar a relação dívida pública/PIB através do controle do gasto público. Uma eventual elevação da carga tributária não levaria a um aumento proporcional do gasto público e sim do superávit primário, priorizando a referida estabilização da relação dívida pública/PIB.

A proposta de um regime fiscal “fiscalista” como substituto do teto de gasto pode parecer um enigma, considerando que o debate ideológico do Partido dos Trabalhadores voltou-se contra a austeridade pelo menos desde o experimento fracassado de Joaquim Levy em 2015, tal como manifesto nos programas do PT e de seus candidatos à presidência, inclusive em 2022. Desde então, o PT sistematicamente criticou o impacto econômico recessivo e concentrador da austeridade fiscal. Academicamente, essa crítica é correta, pois o combate às desigualdades depende historicamente do gasto público. Ademais, vários estudos mostram que a austeridade fiscal reduz a taxa de crescimento do PIB em qualquer prazo, e que países mais “austeros” têm menor crescimento econômico.[i]

Em vista do impacto econômico recessivo e concentrador da renda do arcabouço fiscal, cabe uma pergunta de economia política. Como um governo eleito com promessas de crescimento do emprego, do investimento público e do gasto social, e com fortes críticas ao neoliberalismo inerente ao Teto do Gasto, acabou propondo um arcabouço fiscal bem restritivo e, sem resistências públicas ao substitutivo do relator, recomendando o voto de sua base parlamentar em um arcabouço ainda mais restritivo?

1. O arcabouço fiscal proposto e sua piora na Câmara dos Deputados

Como já escrevi em abril (Bastos, 2023), a versão inicial do arcabouço fiscal já colocava em risco o crescimento econômico, a agenda social do governo Lula (como a regra de crescimento real do salário mínimo), as leis que preveem elevação do gasto público em saúde e educação, para não falar dos investimentos transversais exigidos pela mudança climática. Afinal, gastos previdenciários, educacionais e em saúde pública têm um peso muito significativo no orçamento federal e tendem a crescer pelo menos na mesma taxa de crescimento das receitas tributárias, esmagando outras despesas caso o conjunto delas só possa crescer a uma taxa pelo menos 30% inferior ao crescimento das receitas.

O arcabouço tampouco é anticíclico em um momento de desaceleração da economia, pois a despesa pública não compensa a desaceleração da demanda privada e sim a acompanha, gerando uma espiral descendente sempre que o PIB desacelerar desde 3,57% até 0,86%. O fato de que o piso mínimo para o crescimento da despesa é de 0,6% a.a. é insuficiente para impedir a pró-ciclicidade, pois uma desaceleração cíclica não se inicia apenas quando o PIB passa a crescer abaixo de 0,86% a.a.

Isso tudo pode encurralar a economia em uma espiral de baixo crescimento e ampliar o conflito distributivo entre beneficiários de rubricas do orçamento público, enfraquecendo a popularidade do presidente Lula, a unidade da coalizão social que o elegeu e a estabilidade da coalizão política que o apoia no Congresso Nacional. Tudo isso ficou mais provável com a aprovação da lei na Câmara dos Deputados:

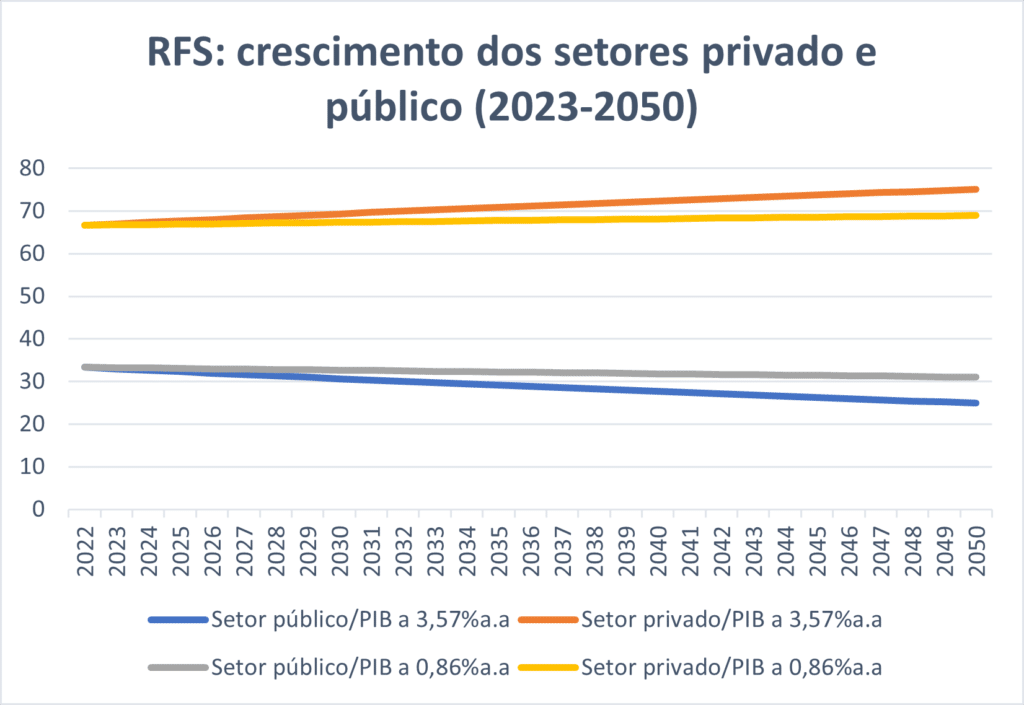

1. A proposta do arcabouço já determinava implicitamente que o gasto público cresceria abaixo do crescimento econômico, reduzindo o tamanho do Estado no PIB à medida que a despesa pública primária crescesse no máximo 70% da variação da receita tributária (a menos que a carga tributária aumentasse ano a ano), como ilustrado no gráfico abaixo:

“Supondo um crescimento do PIB e da arrecadação tributária oscilando entre 0,86% e 3,57%, a despesa pública no máximo autorizado, e o alcance do centro da meta de resultado primário, a simulação indica que a participação do Estado no PIB passa de 33% em 2023 para até 30% em 2030, chegando até 25% em 2050, com crescimento correspondente do setor privado até alcançar até 75% do PIB.” (Bastos, 2023, p. 8).

A redução do peso da despesa pública no PIB é, aliás, um objetivo de regras de gasto semelhantes no resto do mundo, conforme reconhecido em publicação do corpo técnico do FMI (Cordes et al., 2015, p. 15-6). Embora essa fosse a lógica geral da proposta, ela poderia ser alterada pelo Projeto de Lei de Diretrizes Orçamentárias (PLDO) encaminhado no início de cada governo, permitindo a modulação a cada eleição. Isso acabou no Projeto Substitutivo (PS) aprovado na Câmara. O limite para o crescimento da despesa pública primária (excluindo pagamento de juros), determinado em 70% da variação da receita tributária na proposta original até 2027, foi incluído no Projeto de Lei Complementar como uma característica permanente do RFS, constitucionalizando a austeridade independentemente das preferências de cada governo.

Gráfico 1: a redução do Estado (2023-2050)

Fonte: Bastos (2023).

2. Foi incluída previsão para definição de metas de superávit primário quadrienais, na LDO do primeiro ano de cada governo, que gerem uma mal definida estabilização da dívida bruta do governo geral, também constitucionalizando a austeridade. Relembrando, as metas fiscais propostas eliminam o déficit primário em 2024, gerando um superávit primário de 0,5% do PIB em 2025 e de 1,0% em 2026. Se as metas fiscais definidas para o governo de Lula não forem cumpridas ou, mesmo cumpridas, não reduzirem a relação dívida bruta/PIB (por conta de baixo crescimento do PIB), a nova determinação legal é que as metas de superavit fiscal se tornem ainda mais restritivas no próximo governo, e assim sucessivamente.

3. Os intervalos de tolerância para o resultado fiscal em relação às metas de superavit continuaram de 0,25 p.p. do PIB, mas foram tornados permanentes pelo RFS – ao invés de propostos em LDO por cada governo eleito.

4. No caso de resultado fiscal inferior ao limite inferior da meta de superavit, mantem-se a previsão de crescimento das despesas a uma taxa 50% inferior à taxa de crescimento das receitas no ano anterior, mas com novas punições: no primeiro ano, proíbe-se criar cargo, emprego ou função, ou mudar estrutura de carreira que implique aumento de despesa; criar ou majorar auxílios, despesas obrigatórias e incentivos fiscais. No segundo ano, o serviço público é prejudicado com proibição de aumento e reajuste salarial, admissão de pessoal e realização de concurso público.

5. Como se a redução da taxa de crescimento das despesas para 50% da taxa de crescimento das receitas não bastasse como mecanismo recessivo em caso de resultado fiscal inferior ao piso da meta, foi mantida determinação da Lei de Responsabilidade Fiscal (LRF) que o arcabouço eliminava: a obrigação de cortar gastos bimestralmente caso a redução das receitas ou de sua taxa de crescimento bimestral seja incompatível com o alcance da meta de superavit primário anual. Isso, evidentemente, reforça o caráter pró-cíclico do gasto público em uma desaceleração cíclica da demanda privada que tenha impacto negativo sobre a arrecadação tributária.

6. A política fiscal também volta a ser criminalizada: o descumprimento do limite inferior da meta fiscal não será infração à LRF desde que o agente público tenha tomado as iniciativas de corte bimestral de gasto diante da redução das receitas ou de sua taxa de crescimento nos relatórios bimestrais. Ou seja, a Fazenda precisará fazer cortes pró-cíclicos de gasto na “boca do caixa”, bimestralmente, no caso de uma desaceleração ou queda da arrecadação. Assim, diminuiu muito o raio de manobra para realizar política anticíclica, ou de sinalizar a austeridade “para inglês ver” e eventualmente negociar depois uma autorização de piora de resultado fiscal no caso, por exemplo, de uma desaceleração cíclica que impacte negativamente a arrecadação tributária.

7. Além de manter a inclusão de aportes de capital para empresas estatais financeiras nos gastos computados no teto de despesas (uma sinalização evidente a demandas políticas do mercado financeiro e do Banco Central), o Substitutivo passou a incluir estatais não-financeiras, ampliando o viés anti-desenvolvimentista do arcabouço fiscal.

8. Diante do alerta feito por economistas (como Bastos, 2023, p. 14-5) que a evolução da arrecadação até junho de 2023 poderia determinar baixo crescimento da despesa em 2024, mantendo a economia em conjuntura de baixo crescimento, o Ministério da Fazenda incluiu tardiamente na proposta legislativa uma autorização para gastar segundo o teto de 2,5% de crescimento da despesa em 2024. Ademais, sugeriu calcular a inflação que corrige o teto anual de despesas em 2024 (o valor gasto em 2023 mais 2,5% na melhor das hipóteses), pela inflação entre janeiro e dezembro de 2023 (e não entre julho de 2022 e junho de 2023), estimando ampliar a autorização para gastar entre R$32 e 40 bilhões em 2024. Contudo, o relator recusou e determinou que já se respeite o limite de 70% da variação da receita em 2024, exceto que a elevação da receita verificada ao longo de 2024 seja excepcionalmente alta a ponto de permitir a abertura de um crédito extraordinário para o gasto público em 2024. Ademais, o relator reinstituiu o período de cálculo da inflação até junho de 2023 que circulara nas primeiras propostas do governo, porém permitiu que, no início de 2024, seja recalculado o teto do gasto de 2024 caso a inflação efetivamente verificada em doze meses até dezembro de 2023 seja superior à verificada até junho de 2023.

9. Despesas que haviam sido retiradas do cálculo do teto do gasto foram incorporadas pela Câmara, como as transferências da União para complementação do pagamento do piso salarial da enfermagem e para o Fundo Constitucional do Distrito Federal (FCDF), e o pagamento pelos serviços das agências de água e saneamento. No caso do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), formado por 20% de um conjunto de receitas estaduais e municipais (como ICMS), a União tinha a obrigação prévia de aumentar sua contribuição em 2 p.p. por ano, desde 17% do Fundeb em 2023 até 23% em 2026. No substitutivo aprovado na Câmara, esse aumento das parcelas da complementação da União foi incluído no cômputo das despesas sujeitas ao teto, mas o valor dessas complementações seria acrescido ano a ano ao tamanho do teto. O argumento técnico do relator é que despesas que tenham impacto no resultado fiscal primário não devem ser excluídas do teto de despesas, ainda que uma manobra contábil permita o crescimento do gasto da união com o Fundeb sem afetar o teto global de despesas (embora possa limitar outras despesas porque conta para o resultado primário que deve ser alcançado). O objetivo político é não abrir exceções que possam aumentar ao longo do tempo.

Em suma, as alterações promovidas pelo Substitutivo do relator na Câmara dos Deputados acentuaram o sentido geral da regra neoliberal autoimposta pela Fazenda: constitucionalizar a austeridade, retirando dos governos eleitos muito do poder de decidir sobre políticas públicas, processo que muitos autores documentaram ocorrer ao longo do tempo e do espaço (Biebricher, 2015, 2017, 2019; Bruff; Tansel, 2019; Cornelissen, 2017; Slobodian, 2018; Streeck, 2014).

Na revisão feita pelo Senado, aprovada no dia 21 de junho, o relator Omar Aziz atendeu a reivindicações do governo para retirar do cômputo do teto global de despesas autorizadas as complementações da União para o Fundeb e o Fundo Constitucional do DF. É importante que fique claro que o objetivo do governo não é abrir autorização de gasto para outras rubricas em 2024, pois os recursos do Fundeb e do FCDF gastos em 2023 também são retirados da base inicial sobre a qual se calcula a autorização de despesa para 2024 (o valor de 2023 mais 2,5% na melhor das hipóteses). O objetivo é evitar que o aumento futuro dos gastos da União com Fundeb (dependente da variação das receitas dos estados e municípios) e FCDF (corrigida pela variação de 100% da receita corrente líquida da União) pressione outras despesas depois de 2024.

Além disso, o Senado retirou gastos com ciência e tecnologia do cômputo do teto de gastos a pedido do senador Renan Calheiros, aparentemente surpreendendo o governo segundo relatos da imprensa. Isso tampouco libera gastos extras para outras despesas em 2024, pois o valor gasto em 2023 também é retirado da base inicial sobre a qual se calcula a autorização de despesa para 2024. Finalmente, o senador Aziz determinou o cálculo da inflação entre janeiro e dezembro de 2023 (e não entre julho de 2022 e junho de 2023) para corrigir o valor nominal das despesas em 2024, estimando ampliar a autorização para gastar entre R$32 e 40 bilhões em 2024.

Não se sabe quais dessas revisões serão mantidas na Câmara, uma vez que o relator, deputado Claudio Cajado, afirmou que as revisões não têm base técnica sólida, e que sua preferência é reverter tudo. De todo modo, mesmo que o arcabouço fiscal autorize gastar perto do teto de 2,5% de crescimento real em 2024, a regra de superavit fiscal primário autoimposta pela Fazenda (zerar o déficit primário) não o faz.

O problema é que para que o gasto aumente 2,5% em 2024 – uma desaceleração significativa em relação a 2023 e 2022 – sem inviabilizar o alcance do déficit primário zero, a receita tributária deve crescer a taxas excepcionais em 2024, independentemente da estimativa de receita no final de 2023. De fato, depois da aprovação do Substitutivo da Câmara, o secretário do Tesouro já admitiu que 2024 será um ano difícil para a gestão das contas públicas por causa do compromisso de zerar o déficit primário, exceto que a arrecadação cresça mais que 4 ou 5% acima da inflação (Tomazelli, 2023a), ou 6 ou 7% como afirmou dois dias depois (Ventura, 2023). Cálculos de Felipe Salto indicam necessidade de crescimento das receitas em 9,7%, ou R$ 120 bilhões (Tomazelli, 2023b). A ministra Simone Tebet fala em até mais: R$ 150 bilhões (Monteiro, 2023).

Também depois da aprovação do Substitutivo da Câmara, o secretário do Tesouro afirmou que o governo realmente pensa em propor lei em 2023 para que as despesas com saúde e educação não cresçam a 100% do crescimento das receitas (Ventura, 2023) sem reconhecer que o objetivo é diminuir a pressão austera contra as demais despesas sujeitas ao teto de 70% do crescimento das receitas.

Quanto ao impacto recessivo do RFS, não vou repetir em detalhe os argumentos já apresentados em Bastos (2023), remetendo o leitor interessado para esse texto. Basta lembrar que as metas de expansão do gasto público são muito menores do que o verificado ao longo da Nova República exceto na época do Teto de Gasto, mesmo que o gasto cresça sempre no limite de 2,5% a.a. E que, para que o PIB não desacelere sob o peso de uma despesa pública primária que cresce a 70% da evolução das receitas (supondo estabilidade da carga tributária), a despesa privada (incluindo exportações líquidas) deve crescer a uma taxa 64% superior à despesa pública, algo que nunca ocorreu desde 1930 por um prazo longo.

Enfim, mesmo que seja feita a difícil travessia de 2024 sem maiores percalços, o cenário não é róseo exceto que o governo acumule poder e vontade de modificar uma regra neoliberal autoimposta. Poderia ser diferente? É o que o discutiremos em seguida.

2. A convergência de forças ideológicas entre Ministério da Fazenda e Banco Central em defesa da austeridade fiscal

Qual arcabouço ideológico justificou o arcabouço fiscal? Como sempre, o argumento favorável a sacrifícios neoliberais de promessas e esperanças democráticas é uma versão do bordão de Margaret Thatcher: “não há alternativa” (TINA, na sigla para “There is no alternative”). Isso naturaliza a austeridade, em artifício ideológico essencial para a hegemonia neoliberal, seu controle sobre a agenda e sobre a não-agenda de políticas públicas, para o “realismo capitalista” (Fisher, 2009) e para a “desimaginação” típica do neoliberalismo (Giroux, 2014). Antes de responder se havia alternativa ou não, é preciso perguntar: o Ministério da Fazenda queria uma alternativa?

Aparentemente não. Há indícios na prática e na retórica de que o ministro Fernando Haddad acredita no argumento de que o crescimento econômico pode ser liderado pelo gasto privado apesar da austeridade fiscal, pois a austeridade seria condição para redução de juros e para a retomada da confiança empresarial no futuro da economia, supostamente abalada pela desconfiança sobre a trajetória presumidamente explosiva da dívida pública.

Na sua primeira entrevista sobre o modelo econômico imaginado para o governo depois das eleições, em dezembro de 2022, o ministro Fernando Haddad descartava a opção da expansão fiscal para estimular a economia, fazendo da contração fiscal uma condição para que a redução dos juros básicos estimulasse o crescimento:

“Não estamos num momento em que a expansão fiscal vai ajudar a economia… Se houver espaço para estímulo, seria o monetário. Se a gente souber fazer a transição, tem espaço para uma taxa de juros menor. Você tem que dar segurança para a autoridade monetária… Se a gente reestruturar esse passivo, sinalizar a sustentabilidade, você combina as duas políticas [fiscal e monetária], traz essa taxa de juros para um patamar que ela já poderia estar. E quanto mais cedo a gente fizer isso, mais cedo nós vamos colher os frutos da decisão correta…Na minha opinião, se isso for bem apresentado, há espaço na política monetária para trazer o crescimento.”[ii]

Em janeiro de 2023, o secretário executivo do Fazenda, Gabriel Galípolo, repetiu argumento semelhante, com uma diferença: o veto à política fiscal expansionista não viria apenas do Banco Central, mas também do mercado financeiro privado. Uma sinalização de descompromisso do governo com a contenção da trajetória da dívida pública por meio da moderação fiscal poderia estimular expectativas do mercado financeiro que levem à fuga de capitais, à depreciação cambial e ao choque inflacionário resultante. Contendo essas expectativas através da sinalização de contração fiscal (ou seja, da proporção do gasto público no PIB), o Ministério da Fazenda deveria abrir “espaço fiscal” para que o Banco Central reduza a taxa de juros básica sem colocar em risco o valor do Real nos mercados de câmbio. Nas palavras de Galípolo:

“…o que o Ministro Fernando Haddad tem repetido… é que não existe política fiscal e política monetária, existe política econômica… O grande desafio que está sendo colocado pelo Ministro Fernando Haddad é como é que a gente consegue produzir sinais onde essas duas políticas vão andar no mesmo sentido… como desde o início vem fazendo o Ministro com o anúncio das medidas para que você possa, de um lado, apresentar uma sustentabilidade sobre as contas públicas, criar espaço para que o Banco Central enxergue que existe um cenário para redução de juros…”.[iii]

É digno de nota que o argumento do Ministério da Fazenda é o mesmo argumento do conservador presidente do Banco Central, Roberto Campos Neto. As atas do Comitê de Política Monetária (Copom) afirmam consistentemente que a política fiscal deve ser contracionista para contribuir para que o Banco Central reduza as taxas de juros. Como ao mesmo tempo o Copom admite que a economia desacelera, não há inflação de demanda que o gasto público deficitário pudesse piorar. Logo, resta a hipótese de que a inflação seria determinada pela expectativa de inadimplência da dívida pública e, futuramente, pela “possível adoção de políticas parafiscais expansionistas” (referência típica à expansão de crédito pelos bancos públicos):

“Ao avaliar os fatores que poderiam levar à materialização de cenário alternativo caracterizado por uma taxa de juros neutra mais elevada, enfatizou-se a possível adoção de políticas parafiscais expansionistas… O Comitê avalia que o compromisso com a execução do pacote fiscal demonstrado pelo Ministério da Fazenda, e já identificado nas estatísticas fiscais e na reoneração dos combustíveis, atenua os estímulos fiscais sobre a demanda, reduzindo o risco de alta sobre a inflação no curto prazo. Ademais, o Comitê seguirá acompanhando o desenho, a tramitação e a implementação do arcabouço fiscal que será apresentado pelo Governo e votado no Congresso. O Copom enfatizou que não há relação mecânica entre a convergência de inflação e a apresentação do arcabouço fiscal, uma vez que a primeira segue condicional à reação das expectativas de inflação, às projeções da dívida pública e aos preços de ativos. No entanto, o Comitê destaca que a materialização de um cenário com um arcabouço fiscal sólido e crível pode levar a um processo desinflacionário mais benigno através de seu efeito no canal de expectativas, ao reduzir as expectativas de inflação, a incerteza na economia e o prêmio de risco associado aos ativos domésticos… Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se… a incerteza sobre o arcabouço fiscal e seus impactos sobre as expectativas para a trajetória da dívida pública” (Copom, 2023).

O Copom não explica por que a suposta expectativa de inadimplência da dívida pública trazida por uma política fiscal expansionista – ainda mais em uma conjuntura de desaceleração cíclica – levaria a um aumento da inflação agora: por acaso, os agentes estariam fugindo de títulos públicos em direção a ativos reais ou ao dólar ao calcular a trajetória de longo prazo para a relação dívida pública/PIB nas próximas décadas? E o fazem supondo que a contração fiscal só afeta a trajetória da relação dívida/PIB positivamente através do numerador (via superávit fiscal primário), sem afetar o denominador, ou seja, o crescimento do PIB? Se a resposta é positiva, isso é sem dúvida exemplo do argumento a favor da contração fiscal expansionista, ou da “fada da credibilidade”, já refutado cientificamente.

Nos documentos do BC, as “evidências” apresentadas quanto à possibilidade de fuga contra os títulos públicos são apenas o registro de expectativas e opiniões pró-austeridade do mercado financeiro. Com base nelas, exige-se que a política fiscal seja contracionista como condição de redução das taxas básicas de juros (embora o diferencial de juros a favor de títulos públicos brasileiros supere muito os prêmios de risco nos mercados internacionais). Desatualizado academicamente, o presidente do BC deu a entender que o crescimento do PIB não depende da expansão fiscal, e que mesmo a redução das taxas de juros que a contração fiscal poderia permitir precisaria também ser complementada por novas reformas institucionais que, presumidamente, permitam que o setor privado lidere a economia adiante.[iv]

Assim, o argumento do presidente do BC defende uma forma de coordenação entre política monetária e fiscal que, primeiro, veta uma política fiscal expansionista e, segundo, alega que a redução da taxa de juros supostamente possibilitada pela contração fiscal deve ser complementada por reformas institucionais que liberem o potencial de crescimento do setor privado. Esse é o argumento neoliberal para o mix macroeconômico adequado desde o experimento de contração fiscal com Margaret Thatcher, já justificado com modelos de expectativas racionais que racionalizam a “fada da confiança” (Quiggin, 2011, cap. 3).

A posição teórica e ideológica do Ministério da Fazenda sobre o mix de coordenação entre política monetária e fiscal é, rigorosamente, a mesma posição neoliberal do BC, também academicamente desatualizada quanto a seus impactos econômicos esperados. A única diferença é de ritmo de implementação: Haddad alega que o BC deveria confiar nas boas intenções contracionistas do arcabouço fiscal e antecipar uma redução mais robusta das taxas de juros básicas. No entanto, Haddad aceita que a política fiscal seja coadjuvante da política monetária, ou seja, que respeite as condições fiscais definidas pelo presidente do Banco Central autônomo para baixar taxas de juros a curto prazo. A longo prazo, Haddad também aceita a proposta de Campos de subordinar a política fiscal ao objetivo de estabilizar a trajetória da dívida pública através da contração da proporção do gasto público no PIB. À moda neoliberal, espera que o PIB seja puxado pelo setor privado em resposta à contração fiscal, à redução de juros e de reformas institucionais que estimulem a canalização da riqueza privada empoçada hoje em títulos públicos de alta liquidez para investimentos na produção de bens e serviços.

É de se esperar que, quando o governo Lula puder indicar o novo presidente do BC, o ritmo da redução de juros seja acelerado, já que o principal candidato ao cargo, Gabriel Galípolo, tem histórico de crítica do neoliberalismo, aliás mais do que Fernando Haddad. Ademais, na Fazenda, Galípolo acompanhou Haddad na crítica à lentidão de Roberto Campos Neto de entender os sinais da Fazenda para que o BC reduza as taxas de juros. De todo modo, todos os três compartilham da ideia de que a contração fiscal e a redução das taxas de juros devem ser complementadas por reformas institucionais amigáveis ao mercado. Quais seriam as reformas imaginadas pelo Ministério da Fazenda?

São basicamente duas: um novo arcabouço para parcerias público-privadas (PPPs) e uma reforma tributária que simplifica impostos de consumo e desonera a indústria de transformação relativamente à agricultura e serviços. A discussão de ambas escapa do escopo do artigo. De todo modo, havia alternativa ao recurso prioritário ao setor privado como eixo de crescimento da economia brasileira?

3. A relação de forças políticas na apresentação e tramitação do arcabouço fiscal

Se a posição teórica que condena a expansão fiscal como meio de estímulo da demanda é academicamente desatualizada, ela parece politicamente atualizada perante a correlação de forças ideológicas corrente no Brasil, estranhamente protegida, pelo menos na mídia corporativa, da crise dos dogmas neoliberais no resto do Ocidente, para não falar do mundo desenvolvimentista asiático. Dito isso, havendo fortes indícios de que o ministro Haddad rejeitava ideologicamente alternativas menos restritivas do que o arcabouço fiscal que ele mesmo propôs ao Congresso, podemos perguntar: havia alternativa política à austeridade a curto prazo?

Como sempre, não é possível testar contrafactualmente o contrário da TINA, ou seja, a viabilidade de futuros alternativos, pois eles não puderam ser observados nas condições históricas específicas em que se decidiu aderir à austeridade. Contudo, tampouco é possível defender que a posição e condução do governo federal não importa no resultado da luta política e ideológica mais ou menos favorável à austeridade. Afinal, pouco antes do início do terceiro governo Lula, o presidente eleito recusou-se a aderir à austeridade prevista no Teto do Gasto e no projeto orçamentário de 2023 e usou seu capital político para aprovar a chamada PEC da Transição, ou PEC do Bolsa Família.

No projeto de lei do Orçamento de 2023 do governo Jair Bolsonaro se previa contração do gasto primário em 1,4% do PIB em 2023 (mensurado em R$ 150 bilhões), o menor espaço para investimentos da história, de apenas 0,22% do PIB, e déficit primário de R$ 65,9 bilhões. A ofensiva de Lula contra a austeridade envolveu mobilizar e influenciar a opinião pública mostrando o desastre que seria provocado sobre programas sociais que gozam de amplo apoio popular, ao contrário das preferências populares manifestas democraticamente nas eleições que acabavam de ocorrer. Lula também defendeu veementemente que o gasto social deveria ser encarado como um investimento e não um desperdício, como é típico no discurso político neoliberal hegemônico na mídia tradicional.

A ofensiva política e ideológica surtiu efeito. A proposta inicial da nova equipe econômica sequer envolvia eliminar o teto de gasto, mas apenas autorizar o pagamento do novo Bolsa Família fora do Teto de Gastos, com exceção de R$ 175 bilhões do orçamento. O Senado atendeu ao sentido das críticas de Lula e aboliu conjuntamente o teto de gastos. A Emenda Constitucional 126 (resultante da PEC da Transição) também autorizou aumento das despesas em R$ 169 bilhões, enquanto o déficit público primário autorizado foi aumentado para R$ 231,5 bilhões, estimado em 2,16% do PIB. Ademais, ampliou-se gastos de alto poder multiplicador – sociais e de investimento – em cerca de 2% do PIB, elevando o investimento para R$ 79 bilhões ou cerca de 0,75% do PIB, um valor historicamente baixo, mas bem superior ao orçamento anterior para 2023.

Publicamente, Lula dizia não se importar com a pressão do mercado financeiro e seus efeitos de curto prazo – como elevação de juros de títulos públicos de longo prazo e desvalorização cambial – pois tais efeitos seriam revertidos rapidamente à medida que os especuladores aproveitassem os preços baixos para voltar a comprar reais e títulos públicos e, de modo mais sustentável, à medida que a economia se recuperasse. Ao contrário, deslocou a pressão contra o presidente do Banco Central independente, Roberto Campos Neto, acusando-o de determinar juros atendendo a interesses rentistas sem base em pressões de demanda sobre a inflação, com efeitos recessivos desnecessários para controlar a inflação em uma economia que já desacelerava. Lula não disse isso, mas o diferencial internacional de juros oferecido pelo Banco Central também diminuía o risco de depreciação cambial porque superava muito o prêmio de risco-Brasil (medido pelo EMBI+, o JPMorgan Emerging Market Bond Index). Previsivelmente, a aprovação da PEC da Transição, ao contrário do alarmismo dos “vigilantes de mercado” contrários ao aumento do gasto público ou à redução de taxas de juros, não trouxe qualquer depreciação cambial nem qualquer repique inflacionário.

Tudo isso indica o enorme poder de definição da agenda política que a presidência da República tem no Brasil, sobretudo depois de uma eleição consagradora vencida por um grande comunicador político. Sem a disputa pelo sentido conferido ao orçamento público e sua forma de gestão, a presidência de Lula nasceria amarada pelo Teto do Gasto.

Passada a posse, contudo, Lula transferiu a iniciativa política e ideológica no terreno fiscal para o discurso neoliberal ou social-liberal do Ministro da Fazenda, Fernando Haddad, limitando-se a atacar a política de juros do BC independente. Nesse momento, a disputa pelo sentido da política fiscal praticamente acabou, pois o ministro Haddad aderiu ao discurso neoliberal hegemônico que culpa o excesso do gasto público pela inflação e pelo risco de inadimplência da dívida pública – prometendo, com a proposta de uma regra dura de controle do gasto público, contribuir para que o BC reduza juros e para que o mercado financeiro tenha confiança no futuro a ponto de investir produtivamente e demandar títulos públicos sem risco, ao invés de fugir deles e do país. Abandonada a disputa pelo sentido conferido ao orçamento público, a presidência de Lula não nasceu amarada pelo Teto do Gasto, mas acabaria amarrada pelo Novo Arcabouço Fiscal e, pior ainda, pelo Regime Fiscal Sustentável.

Não se sabe o motivo da decisão de transferir a iniciativa política e ideológica no terreno fiscal para o discurso neoliberal ou social-liberal do Ministro da Fazenda: será que Lula foi convencido pelo discurso de Haddad de que o novo arcabouço fiscal não prejudicaria o crescimento econômico, e permitiria conciliar a retomada da credibilidade da dívida pública perante o mercado financeiro, à direita, e o pagamento da dívida social que foi prometida na campanha presidencial, à esquerda, combinando as ditas responsabilidade fiscal e social?

Caso contrário, vamos supor que Lula reconheça o impacto recessivo da austeridade. Terá acreditado que era preciso recuperar a credibilidade perante o mercado financeiro como na opção por Palloci em 2003 e por Trabuco ou Levy em 2015, antes de ter tempo de planejar o estímulo de novos investimentos públicos e privados para acelerar o crescimento? Ou terá havido apenas um cálculo político pessimista, talvez realista, quanto à correlação de forças, ou seja, terá Lula calculado que a ofensiva exitosa em novembro e dezembro de 2022 não teria tanto sucesso depois da posse do novo Congresso Nacional em 2023 – talvez o mais conservador da Nova República –, sendo necessário recuar e ceder diante da pressão empresarial a favor da austeridade contra o investimento público e o gasto social a despeito do risco colocado à implementação de sua agenda de campanha? Terá imaginado ser necessário preparar um sucessor na presidência da República, Fernando Haddad, capaz de aglutinar o centro-direita à centro-esquerda em uma nova coalizão política de longo prazo, estendendo no tempo a frente ampla que isola a extrema direita? Ou, ao contrário, terá acreditado que não havia alternativa à austeridade a curto prazo, mas tentou se blindar da opção impopular ao transferi-la para Haddad, substituível caso a aposta fracasse a médio prazo em uma eventual virada desenvolvimentista como em 2005?

A escolha da hipótese preferida ou da combinação delas fica a gosto do leitor. O que se pode afirmar é que, independentemente do motivo, o Ministério da Fazenda anunciou um recuo significativo perante a proposta da PEC da transição e do resultado da Emenda Constitucional 126 já em 12 de janeiro de 2023, antes de qualquer negociação com o Congresso Nacional, aliás antes mesmo da posse dos congressistas eleitos. Ou seja, cedeu antes de negociar.

O pacote de 12 de janeiro anunciou um ambicioso corte de gastos no valor de R$ 50 bilhões (cerca de 0,5% do PIB em janeiro) para alcançar, junto com elevação de receitas, um superávit fiscal primário de pelo menos 0,10% do PIB já em 2023. Comparado com a previsão da PEC da transição que, menos de um mês antes, legara ao Orçamento de 2023 um déficit primário estimado em R$ 231,5 bilhões ou 2,16% do PIB, o pacote de janeiro de 2023 propunha entregar um ajuste fiscal da ordem de 2,26% do PIB em meio a uma economia em desaceleração. Ao mesmo tempo, o reajuste do salário-mínimo foi adiado para maio, a ponto de praticamente eliminar até mesmo a recuperação da inflação acumulada desde o último reajuste em janeiro de 2022. Além de contribuir para o ajuste fiscal prometido ao reduzir o gasto previdenciário, a decisão convergia com o esforço do Banco Central para conter a inflação reduzindo salários reais.

Se o Ministro da Fazenda considerava os cortes um sacrifício político imposto pela correlação de forças, não transpareceu isso, defendendo os mesmos como tecnicamente necessários para que o Banco Central reduza a taxa de juros, induzindo investimentos produtivos privados. Ainda em dezembro de 2022, como vimos, Haddad relaxava a pressão contra o Banco Central feita pelo presidente Lula alegando que havia uma condição técnica, de ordem fiscal, para que Roberto Campos Neto reduzisse a taxa de juros, o controle do gasto público para sinalizar uma trajetória sustentável para a dívida pública.

Já em 01 de março de 2023, Haddad justificou a reoneração dos tributos sobre combustíveis afirmando que o governo não teria como projeto ficar popular em seis meses, ressaltando caber à Fazenda anunciar as medidas menos “compreensíveis” aos brasileiros para permitir que o BC reduza juros. Lembrou que em seu primeiro mandato, em 2003, Lula também tomou medidas duras, justificadas agora assim:

“Eu, como ministro da Fazenda, tenho de tomar medidas compensatórias para equilibrar o jogo e permitir e até contar que o Banco Central faça a parte dele e comece a restabelecer o equilíbrio da política econômica, com vistas a um crescimento sustentável… A meta (de inflação) não vai ser o que vai fazer os juros cair, o que vai fazer o juro cair é a gente seguir o plano de 12 de janeiro” (Garcia, 2023).

No mesmo dia, a ministra Simone Tebet fez coro com Haddad, alegando que:

“Estamos, sim, focados agora na contenção de gastos. Isso que queremos mostrar para o Copom e Banco Central. Podem, ainda que paulatinamente, diminuir juros, nós temos responsabilidade fiscal e estamos fazendo dever de casa” (Holanda, 2023).

Como em um “dever de casa”, a política fiscal foi apresentada como coadjuvante do esforço conjunto para permitir tecnicamente que o Banco Central reduza juros. Pode ser que Haddad e Tebet realmente acreditem que Roberto Campos Neto não quer simplesmente disciplinar a política fiscal, mas que realmente acredita no mito neoliberal que culpa o excesso do gasto público pela inflação e pelo risco de inadimplência da dívida pública. Ou pode ser que não acreditem que Campos Neto acredite nisso, mas que precisam negociar com ele para que ele reduza os juros mediante a “sinalização” pública e a oferta efetiva de sacrifícios na forma de austeridade fiscal. Seja como for, importa menos o que Haddad e Tebet realmente acreditam que Campos Neto realmente acredita, e mais o discurso e a prática oriundos dos Ministérios da Fazenda e do Planejamento.

Na prática do discurso e das decisões da equipe econômica, a disputa pelo sentido da política fiscal que fora iniciado por Lula em novembro de 2022 acabou em 12 de janeiro de 2023: Roberto Campos Neto ganhou a disputa. A política fiscal passou a ser vista, de maneira convergente no Banco Central e na equipe econômica do governo Lula, como meio de garantia da sustentabilidade da dívida pública e do combate à inflação através da contração fiscal – a prioridade neoliberal –, e não como meio de expansão do PIB através do investimento público e de nova redução das desigualdades através do gasto social – as prioridades keynesiana e socialdemocrata.

Concluída a disputa pelo sentido conferido ao orçamento público e sua forma de gestão, e vitoriosa a narrativa neoliberal repetida à exaustão como discurso hegemônico na mídia tradicional e propalada por Haddad, Tebet e Campos Neto, era previsível que o Congresso Nacional tornaria o arcabouço fiscal mais restritivo ainda. Desde que, é claro, restrições orçamentárias não prejudiquem as emendas parlamentares impositivas que canalizam recursos para bases regionais e municipais de deputados e senadores em prejuízo das prioridades de investimento federal e gasto social universalizante do Poder Executivo. A propósito, o Ministério da Fazenda determinou celeridade na votação do arcabouço fiscal muito antes do limite de 31 de agosto e antes que ajustes na composição ministerial e na distribuição de emendas e cargos para parlamentares assegurassem uma maioria mais estável para projetos legislativos do governo.

Diante da convergência política e ideológica dos Ministérios da Fazenda e do Planejamento, do Banco Central e da mídia corporativa que reverbera a opinião de representantes do mercado financeiro, à oposição ao neoliberalismo só poderia restar a tática de contenção de danos. Contudo, vozes divergentes e combativas contra o neoliberalismo, mas leais ao presidente Lula, foram caladas com a punição pública e exemplar sofrida pelo deputado Lindbergh Farias, que perdeu a vaga pretendida na CPI do golpe neofascista de 08 de janeiro. A orientação do líder do PT no Congresso superou a resistência da presidência do PT (e de parte significativa da militância e da intelectualidade ligada ao partido), impedindo apresentação de emendas que resistiam ao rolo compressor neoliberal. Com isso, a correlação de forças ficou ainda mais desequilibrada para que apenas um lado – aquele que quer amarrar, senão até sabotar o terceiro governo Lula – operasse para tornar o novo arcabouço fiscal ainda mais restritivo.

4. Considerações finais

O risco de esvaziar o debate sobre a política fiscal e recusar-se a educar a base militante e a população em geral a respeito dos riscos da austeridade não é apenas o de deixar o campo livre para os ataques neoliberais aos direitos sociais da Constituição de 1988, que certamente se farão presentes em breve na discussão dos pisos mínimos para o gasto público em educação e saúde. O risco é que as insatisfações trazidas pelo neoliberalismo e pela austeridade não sejam canalizadas contra suas causas e sim, pela direita ativa nas redes sociais e na mídia tradicional, contra os bodes expiatórios de sempre: a corrupção, a incompetência e o “identitarismo” inerentes a um Estado “globalista” e “patrimonialista” inchado. Já vimos esse filme antes.

No futuro, se o RFS se mostrar incompatível, como provável, com as promessas de campanha de Lula – como a regra de aumento real do salário mínimo – e com a previsão de aumento das despesas em saúde e educação, com que base política e ideológica o governo contará para forçar uma alteração no arcabouço fiscal? Como se voltará contra sua própria criatura, se sequer lamentou o aprofundamento das restrições fiscais promovido pelo substitutivo do relator? Diante do impasse, abraçará o RFS e abandonará os compromissos eleitorais, correndo o risco de uma derrota política e eleitoral histórica em 2026? Ou, então, Lula e/ou Haddad encontrarão meios de virar o arcabouço fiscal à esquerda no momento certo, aproveitando alguma oportunidade imprevisível agora? Tal virada à esquerda poderá contar apenas com negociações parlamentares tradicionais ou exigirá mobilização popular?

Não é possível responder conclusivamente a tais perguntas. Diante da oportunidade perdida de atacar um pilar quebrado do neoliberalismo – a austeridade inerente ao Teto do Gasto – e substitui-lo por um pilar keynesiano e socialdemocrata, resta-nos resistir contra a solução conservadora a cada impasse resultante da implementação do RFS, impedir o esvaziamento do debate sobre os riscos e danos da austeridade, torcer para que a ameaça fascista seja neutralizada pelo Poder Judiciário e por um crescimento moderado do emprego e da renda, e esperar outra oportunidade para destravar o potencial econômico do povo brasileiro.

Referências

Bastos, P. P. Z. (2023) Quatro tetos e um funeral: o novo arcabouço/regra fiscal e o projeto social-liberal do ministro Haddad. Nota do Cecon 21 (13/04/2023) – Instituto de Economia da Unicamp

Biebricher, T. (2015) Neoliberalism and Democracy. Constellations 22, no. 2 (2015) 255–66.

Biebricher, T. (2017) Neoliberalism and Law: The Case of the Constitutional Balanced-Budget Amendment. Special Issue German Law School, Vol 17, No.15.

Biebricher, T. (2019). The political theory of neoliberalism. Stanford University Press.

Breuer, C. (2019). Expansionary austerity and reverse causality: A critique of the conventional approach. Institute for New Economic Thinking Working Paper Series, (98)

Bruff, I., & Tansel, C. B. (2019). Authoritarian neoliberalism: trajectories of knowledge, production and praxis. Globalizations, 16(3), 233-244.

Copom (2023) Ata da Reunião do Comitê de Política Monetária — Copom 21 e 22 de março de 2023 [https://bit.ly/45Q6TKx].

Cordes, T., Kinda, T., Muthoora, P., & Weber, A. (2015). Expenditure rules: effective tools for sound fiscal policy? Washington DC: International Monetary Fund.

Cornelissen, L. (2017). How can the people be restricted? The Mont Pèlerin Society and the problem of democracy, 1947–1998. History of European Ideas, 43(5), 507-524.

Diálogo institucional (2023) Análise Comparativa: Projeto de Lei Complementar Nº 93, de 2023 e Substitutivo Do Relator – Versão de 16.05.2023. Diálogo institucional – Assessoria e análise de políticas públicas [https://bit.ly/3N3VSMS].

Fatás, A., & Summers, L. H. (2018) (2018). The permanent effects of fiscal consolidations. Journal of International Economics, 112, 238-250.

Fisher, Mark (2009) Capitalist Realism: Is There No Alternative? Zero Books.

Garcia, N. (2023) ‘Não temos projeto para ficarmos populares em 6 meses’, diz Haddad após anúncio sobre combustíveis. Folha de S. Paulo, 1º.mar.2023 às 12h45. [https://bit.ly/3MTW15C].

Galípolo, G. (2023). Entrevista à CBN, 25/01/2023.

Giroux, H. A. (2014). The violence of organized forgetting: Thinking beyond America’s disimagination machine. City Lights Publishers.

Haddad, F. (2022). Entrevista ao Estúdio i, 14/12/2022.

Holanda, M. (2023) Tebet diz que decisão sobre combustível mostra ao BC que governo está fazendo dever de casa. Folha de S. Paulo, 1º.mar.2023 às 11h39 [https://bit.ly/3MVVNee]

Monteiro, R. (2023) Tebet: Governo precisa de R$150 bilhões para viabilizar arcabouço fiscal: ‘sozinho não faz milagre’. O Globo, 21/06/2023 às 16h07 [http://glo.bo/3NHX7mE].

Perotti, R. (2012). The “austerity myth”: gain without pain?. In Fiscal policy after the financial crisis (pp. 307-354). University of Chicago Press.

Pinto, P.S. (2023) Maior crescimento exige reformas, diz Campos Neto: Presidente do Banco Central diz em seminário que economistas apontam taxa estrutural de alta do PIB em 1,5% ao ano. Poder360, 19.mai.2023 [https://bit.ly/3qtzbKs]

Quiggin, John (2011) Zombie economics: how dead ideas still walk among us. Princeton University Press

Slobodian, Quinn (2018) Globalists: The End of Empire and the Birth of Neoliberalism. Harvard University Press.

Streeck, Wolfgang (2014) Buying Time: The Delayed Crisis of Democratic Capitalism. Verso

Tomazelli, I. (2023a) Arcabouço ficou mais apertado, e grande desafio é 2024, diz secretário do

Tesouro. Folha de S. Paulo, 24.mai.2023 às 23h15. [https://bit.ly/43rIol8].

Tomazelli, I. (2023b) Governo precisa de alta de quase 10% nas receitas para conseguir gasto máximo em 2024, diz economista. Folha de S. Paulo, 30.mai.2023 às 23h15 [https://bit.ly/3pkwue1].

Ventura, M. (2023) Fazenda planeja mexer na correção dos pisos dos gastos com Saúde e Educação, diz secretário do Tesouro. O Globo, 25/05/2023 04h30 [http://glo.bo/3qD1tSX]

[i] Perotti, R. (2012); Fatás, A., & Summers, L. H. (2018); Breuer, C. (2019).

[ii] Entrevista ao Estúdio i, 14/12/2022 (Haddad, 2022).

[iii] Entrevista à CBN, 25/01/2023 (Galípolo, 2023).

[iv] Nas palavras de Campos Neto ao fechar seminário do BC em 19 de maio de 2023: “A gente passa muito tempo discutindo se a taxa Selic está alta ou baixa e o que temos que fazer. É o nosso trabalho. Mas quando olhamos para além disso, precisamos focar no fato de que devemos fazer reformas estruturais, que reduzam a taxa neutra de juros e aumentem o crescimento estrutural” (Pinto, 2023).

*Pedro Paulo Zahluth Bastos é professor do Instituto de Economia da Unicamp.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA