Por MICHAEL ROBERTS*

O Brexit é apenas mais um fardo para o capital britânico enfrentar; assim como será para as famílias britânicas

O Reino Unido finalmente deixou a União Europeia no dia 31 de Dezembro, depois de 48 anos como membro. A decisão inicial de sair, realizada no referendo especial de Junho de 2016, custou quatro tortuosos anos para ser implantada. Então, o que o acordo significa para o capital e o trabalho britânicos?

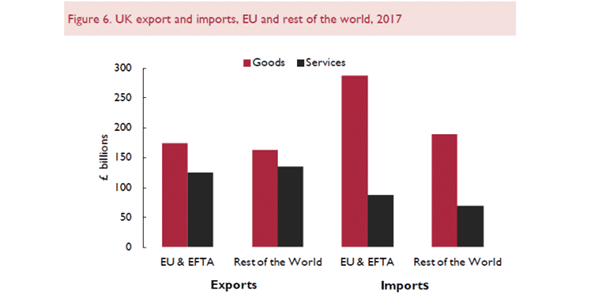

Para a manufatura britânica, o regime livre de tarifas do mercado interno da UE foi mantido. Mas o governo britânico terá que renegociar novos tratados bilaterais com governos ao redor do mundo, enquanto, anteriormente, estava incluído nos acordos da UE. As pessoas não poderão mais, por direito, trabalhar livremente em ambas as economias, todos os bens necessitarão de uma papelada adicional para cruzar as fronteiras e alguns serão extensivamente fiscalizados para verificar se estão de acordo com os padrões regulatórios locais. O comércio livre de atritos acabou; de fato, isso vale até mesmo para a Irlanda do Norte e a Grã-Bretanha, com uma nova fronteira aduaneira instalada no Mar Irlandês.

E tudo isso diz respeito apenas ao comércio de bens, no qual a UE é o destino de cerca de 57% dos bens industriais britânicos. O governo da Grã-Bretanha lutou com unhas e dentes para proteger sua indústria de pesca (e fracassou), mas ela contribui com apenas 0,4% do PIB britânico, enquanto o setor de serviços ocupa uma parcela de 70%. É claro, a maior parcela disso não é exportada, mas, mesmo assim, a exportação de serviços contribui para cerca de 30% do PIB. E 40% desse comércio de serviços se dá diretamente com a UE.

Com efeito, enquanto o Reino Unido tem um grande déficit no comércio de bens com a UE, isto é, em parte, compensado por um excedente no comércio de serviços com a UE. Esse excedente é, em sua maioria, composto por serviços financeiros e profissionais, nos quais a City of London lidera. As exportações de serviços financeiros do Reino Unido valem 60 bilhões de libras anualmente, em comparação com os 15 bilhões em importações. E 43% dos serviços financeiros exportados vão para a UE.

O acordo do Brexit com a UE nada fez por esse setor. Provedores de serviços profissionais perderão sua habilidade de automaticamente trabalhar na UE após o acordo ter fracassado em obter um reconhecimento pan-europeu mútuo para as qualificações profissionais. Isso significa que profissionais, de médicos a veterinários, engenheiros e arquitetos deverão ter suas qualificações reconhecidas por cada estado membro da UE onde quiserem trabalhar.

E o acordo não cobre o acesso dos serviços financeiros aos mercados da UE, o que ainda está para ser determinado por um processo lateral sob o qual a UE ou estabelecerá um acordo unilateral de “equivalência” com Reino Unido e suas empresas reguladas ou deixará que as firmas procurem permissões em estados-membro individuais. No decorrer do ano seguinte [2021], acordos comerciais parte-a-parte poderão acontecer nessas áreas. Mas o setor de serviços britânico está fadado a terminar em uma situação pior, quanto às exportações, do que a UE.

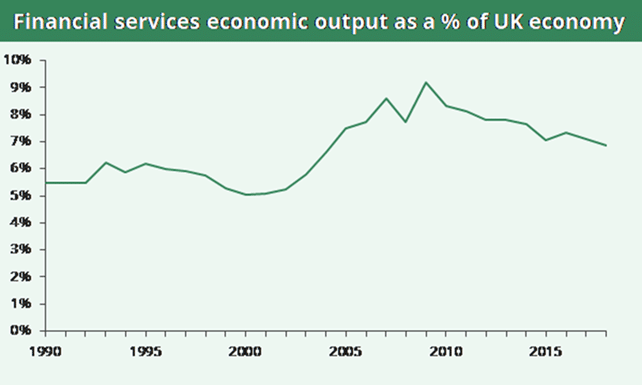

E isso é grave, porque o Reino Unido é uma economia ‘rentista’ que depende profundamente de seu setor de serviços financeiros e empresariais. Serviços financeiros contribuem com cerca de 7% do PIB britânico, uma contribuição cerca de 40% maior do que na Alemanha, na França e no Japão.

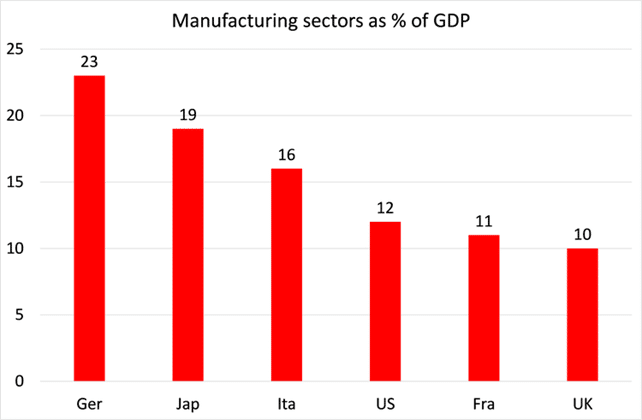

A Grã-Bretanha é um país de banqueiros, advogados, contadores e de pessoas da mídia em vez de engenheiros, construtores e fabricantes. A Grã-Bretanha tem um forte setor bancário, mas um um pequeno setor industrial em comparação com outras economias do G7.

E o impacto sobre os trabalhadores? Deixando a UE, o pouco que o trabalhismo britânico conquistou com as regulações da UE estará em risco em um país que já é o mais desregulado da OCDE. As regras da UE incluíam uma jornada de trabalho máxima de 48 horas semanais (com muitas exceções); regulamentações sanitárias e de segurança; subsídios regionais e sociais; financiamento científico; normas ambientais; e, sobretudo, livre movimento do trabalho. Tudo isso acabará ou será minimizado.

Cerca de 3,7% da força de trabalho europeia – 3 milhões de pessoas – atualmente trabalha em um estado-membro diferente do seu. Desde 1987, mais de 3.3 milhões de estudantes e 470.000 docentes participaram do programa Erasmus. Esse programa excluirá os britânicos a partir de agora. A imigração para o Reino Unido, partindo de países da UE, foi significativa; mas o mesmo vale no sentido contrário; com muitos britânicos trabalhando e vivendo na Europa continental. Com a Grã-Bretanha fora da UE, os britânicos estarão sujeitos aos vistos de trabalho e outros custos que serão maiores do que o total de dinheiro por pessoa economizado com contribuições para a UE.

No geral, imigrantes europeus (todos os imigrantes, na verdade) contribuíram mais para a economia britânica com impostos (de renda e sobre o consumo) e ocupando empregos de baixa remuneração (hospitais, hotéis, transportes), do que tomaram dela (com o custo extra com ensino, serviços públicos etc.). Isso porque, em sua maioria, são jovens (frequentemente solteiros), e contribuem para o pagamento da pensão de contribuintes britânicos aposentados. O referendo do Brexit já levou a uma queda acentuada na imigração total da Europa continental para ao Reino Unido, cerca de 50 a 100.000 e ainda diminuindo. Isso apenas se soma à perda na renda nacional e nas receitas fiscais que estão por vir.

A maioria das estimativas mais sóbrias do impacto de deixar a UE sugere que a economia britânica crescerá mais lentamente, em termos reais, do que cresceria caso tivesse continuado como membro. Institutos econômicos tradicionais, incluindo o Bank of England, acreditam que haverá uma perda acumulada no PIB real da Grã-Bretanha nos próximos 15 anos de cerca de 4% a 10% devido à saída da UE; ou cerca de 0,4% pontos do crescimento anual do PIB. Isso significa uma perda acumulada de 3% no PIB per capta, equivalente a cerca de 1000 libras por pessoa por ano.

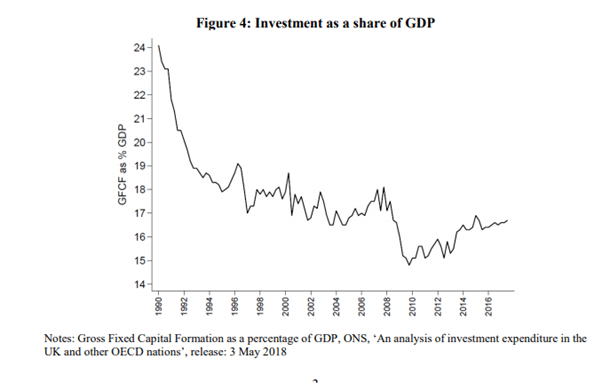

O Office for Budget Responsibility da Grã-Bretanha estima que um terço desta perda relativa já aconteceu em consequência da redução do ritmo do investimento empresarial desde o referendo, já que os negócios domésticos diminuíram seus investimentos, devido à incerteza em relação ao acordo do Brexit acompanhada por uma queda brusca na entrada de investimentos estrangeiros.

E, então, a pandemia de COVID dizimou a atividade dos negócios. Em 2020, a Grã-Bretanha sofrerá a maior queda no PIB dentre as principais economias, com exceção da Espanha, e irá se recuperar mais lentamente do que as outras em 2021.

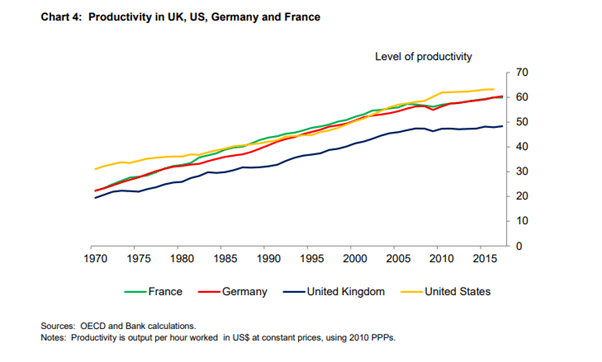

O capitalismo britânico já patinava consideravelmente antes da chegada da pandemia. Seu déficit comercial com o resto do mundo havia crescido para 6% do PIB, e o crescimento do PIB real havia escorregado de mais de 2% para menos de 1,5%, com a produção industrial se arrastando em 1%. A economia britânica já possuía crescimentos baixos de investimento e produtividade em comparação com os anos 1990 e com outros países da OCDE

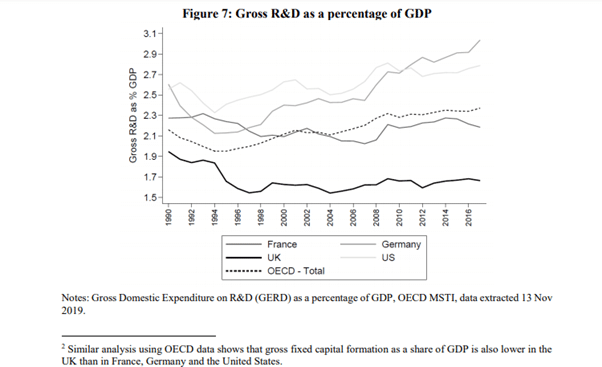

O investimento em tecnologia e em P&D tem sido pobre, mais do que um terço a menos da média da OCDE.

O investimento em tecnologia e em P&D tem sido pobre, mais do que um terço a menos da média da OCDE.

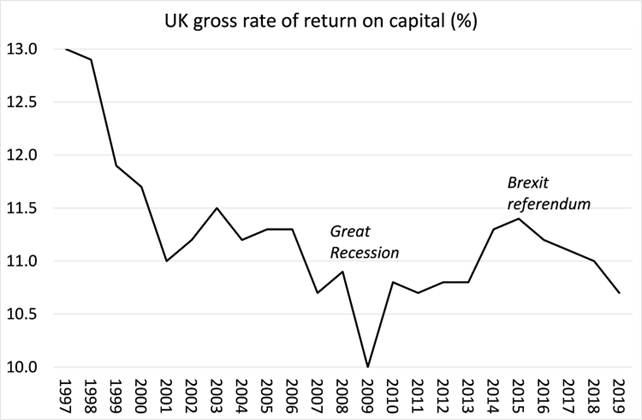

E a razão para tanto é clara. A lucratividade média do capital britânico tem caído. Mesmo antes da pandemia, essa lucratividade (de acordo com as estatísticas oficiais) estava cerca de 30% abaixo do nível do final dos anos 1990 e, excluindo a Grande Recessão, atingiu uma baixa histórica.

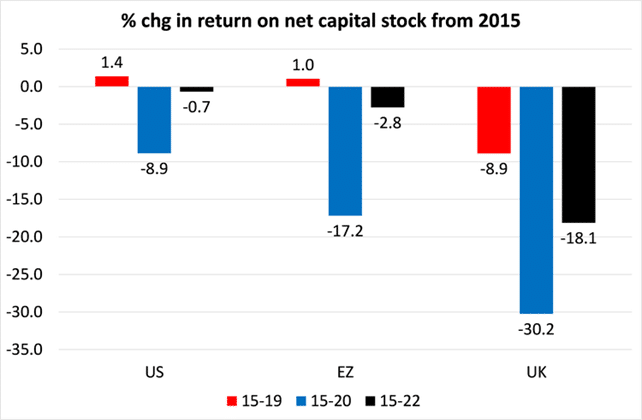

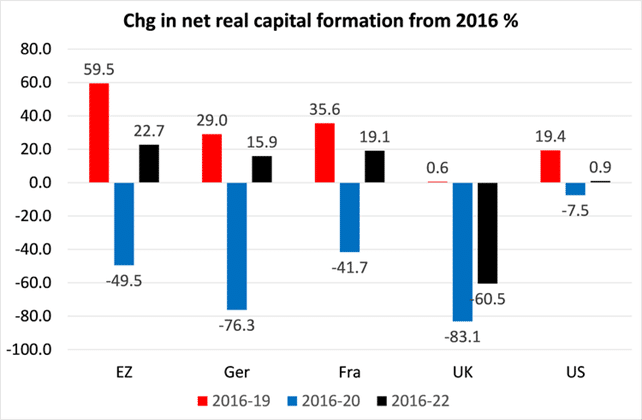

Desde o referendo de 2016, a lucratividade da Grã-Bretanha caíra em cerca de 9%, em comparação com pequenos aumentos na Eurozona e nos EUA. E, segundo a previsão do banco de dados macroeconômicos anual da Europa, o país estará cerca de 18% abaixo dos níveis de 2015 em 2022!

Como resultado, o investimento do capital britânico deverá desabar e as previsões indicam uma assustadora queda de 60% até 2022, em comparação com o referendo de 2016.

Entretanto, o Reino Unido talvez consiga driblar tais previsões sombrias, como afirma o governo, porque sua indústria e a City of London agora podem se expandir pelo mundo ‘livres dos grilhões’ das regulações da UE. E está cada vez mais claro como ele pensa que pode fazê-lo – transformando o país em uma base livre de impostos e de regulações para multinacionais estrangeiras. O governo está planejando portos e zonas ‘francas’; áreas com pouca ou nenhuma taxação para encorajar a atividade econômica. Ainda que localizadas geograficamente dentro de um país, elas existem essencialmente fora de suas fronteiras por razões fiscais. Empresas operando no interior de portos francos podem se beneficiar do adiamento do pagamento de impostos até que seus produtos tenham sido movidos para outro lugar, ou podem evitá-los completamente, caso tragam bens para armazenar ou produzir no local antes de exportá-los novamente.

Infelizmente, para o governo, estudos demonstram que portos francos podem simplesmente adiar o momento em que os impostos são pagos, já que as importações ainda precisam chegar aos consumidores finais por todo o país. E os incentivos também podem promover a relocação, de uma parte da Grã-Bretanha a outra, de atividades que já aconteceriam de todo modo. Além disso, isenções fiscais podem significar uma perda de receita para o Tesouro. E portos livres correm o risco de facilitar a lavagem de dinheiro e a evasão fiscal, já que os bens frequentemente não estão sujeitos a fiscalizações que são rotineiras em outros locais. Uma Grã-Bretanha desregulada não irá restaurar o crescimento econômico, tão pouco os empregos bons e bem pagos para uma mão de obra educada e qualificada. Ela apenas aumentará os lucros das multinacionais, valendo-se de trabalho barato e desqualificado.

Em suma, o acordo do Brexit é outro obstáculo para o crescimento econômico sustentável na Grã-Bretanha. Mas a recessão provocada pela pandemia de COVID e a fraqueza subjacente do capital britânico são muito mais danosos a seu futuro econômico do que o Brexit. O Brexit é apenas mais um fardo para o capital britânico enfrentar; assim como será para as famílias britânicas.

*Michael Roberts é economista. Autor, entre outros livros, de The Great Recession: a Marxist View.

Tradução: Daniel Pavan.

Publicado originalmente no blog The Next Recession.