Por ALBINA GIBADULLINA

Desigualdades espaciais do capitalismo de gestão de ativos

Introdução

Desde a década de 1980, as finanças dos EUA cresceram desproporcionalmente em poder e influência, à medida que os fundos de investimento americanos se tornaram os maiores acionistas das corporações americanas, administrando dezenas de trilhões de dólares em investimentos. Este artigo fornece uma nova análise empírica da ascensão do capitalismo de gestores de ativos nos Estados Unidos.

De fato, ele explora a extensão de sua disseminação global, examinando o Formulário SEC de investidores institucionais dos EUA, juntamente com um extenso conjunto de dados de propriedade corporativa global fornecido pela Orbis. Este artigo conclui que as finanças dos EUA possuem aproximadamente 60% das empresas listadas nos EUA (era apenas 3% em 1945) e 28% do patrimônio de todas as empresas listadas globalmente.

Como maiores acionistas globais e gestores exemplares de ativos nos EUA, as Três Grandes detêm investimentos em 81% das empresas listadas nos EUA e possuem 17% do mercado de ações dos EUA, ao mesmo tempo em que aparecem como acionistas em 20% das empresas listadas em mercados de ações fora dos EUA e que possuem 4% das empresas não americanas mercado de ações.

Este artigo ilustra que a ascensão da era do investimento passivo e da propriedade universal, exemplificada pelas atividades das Três Grandes (BlackRock, Vanguard e State Street), produziu um cenário setorial e geograficamente desigual de fluxos de capital, exacerbando as divisões existentes entre o núcleo e o interior dos mercados financeiros globais. Com a propriedade de empresas listadas cada vez mais concentrada nas mãos de um pequeno número de fundos cada vez mais poderosos, este artigo argumenta que é na propriedade da maior parte do capital global que reside o poder das finanças modernas.

Crescimento financeiro

Desde a década de 1980, o setor financeiro americano cresceu desproporcionalmente em termos de lucro, poder e influência. Com as altas taxas de juros vindas após a desregulamentação financeira e a virada monetarista, alguns dos estudos acadêmicos anteriores atribuíram a crescente lucratividade das finanças dos EUA ao aumento da lucratividade dos bancos dos EUA.

Mais recentemente, no entanto, Benjamim Braun sugeriu que o poder estrutural das finanças modernas emana das grandes, ilíquidas e altamente diversificadas participações acionárias de fundos de investimento – e não de empréstimos bancários a empresas não financeiras. Com a propriedade e a gestão do capital superando a intermediação de crédito como a atividade financeira mais lucrativa nos Estados Unidos, o Wall Street Journal proclamou que “os bancos perderam a batalha pelo poder em Wall Street”, pois “lucros, ativos e influência passaram de bancos de investimento como Goldman para gigantes de gestão de dinheiro como a BlackRock e a Vanguard”.

Os intermediários financeiros mais poderosos de hoje não são mais bancos comerciais ou mesmo de investimento, mas as empresas de gestão de ativos que adquiriram quantias de capital historicamente sem precedentes, enquanto o surgimento de instituições financeiras envolvidas em investimentos levou a um entrelaçamento mais profundo entre capital industrial e financeiro.

Diante dessas rápidas transformações financeiras, Auvray propôs que a fase de financeirização pós-2000, caracterizada por baixas taxas de juros, altos pagamentos aos acionistas e centralização da propriedade financeira, precisa ser conceitualmente demarcada da fase anterior de financeirização dos anos 1980-1990, a qual foi amplamente documentada por Krippner.

As finanças contemporâneas parecem não facilitar mais os investimentos produtivos, o que prolonga o período contínuo de estagnação secular. Por isso, alguns argumentam que, apesar disso, as finanças continuam a deter o poder estrutural, embora as bases subjacentes de seu poder tenham mudado fundamentalmente.

Este artigo enfoca um aspecto da fase contemporânea da financeirização – a ascensão do capitalismo de gestão de ativos e sua distribuição geográfica desigual pelo mundo. Argumento que a medida em que o capital em todos os setores econômicos está sendo cada vez mais detido e gerenciado por intermediários financeiros, essa tem sido uma das transformações mais significativas, embora não suficientemente compreendidas, observadas na economia dos EUA nas últimas quatro décadas.

Inicialmente denominado “capitalismo de investidores” e “capitalismo de fundos de pensão”, esse fenômeno foi amplamente impulsionado por fundos de pensão privados ao longo das décadas de 1970 e 1980. Contudo, em meados da década de 1990, os fundos mútuos ultrapassaram os fundos de pensão privados como o maior acionista de corporações dos EUA após uma série de mudanças (des)regulatórias.

Com base na análise de Rudolf Hilferding do capitalismo financeiro no início do século 20, Gerald F. Davis cunhou o termo “novo capitalismo financeiro” para descrever um sistema de propriedade corporativa que começou a surgir na década de 1990 nos Estados Unidos, no qual “um pequeno número de fundos de investimento se encontra com posições substanciais de propriedade em centenas de corporações simultaneamente”.

Em 2014, Andrew Haldane, economista-chefe do Banco da Inglaterra, proclamou que a “era da gestão de ativos pode ter chegado”. Braun, posteriormente, cunhou o termo “capitalismo de gestão de ativos” para descrever esse novo regime de governança corporativa dominado por fundos de índice.

À medida que os gestores de ativos continuaram a ganhar destaque ao longo da década de 2010, os estudiosos da economia política internacional começaram a dedicar sua atenção à crescente influência global dos fundos de índice e às consequências da “reconcentração da propriedade corporativa” para a economia dos EUA.

Ao mesmo tempo, os geógrafos econômicos começaram a examinar as desiguais e variadas geografias da propriedade corporativa, assim como o modo pelo qual os avanços tecnológicos remodelaram a indústria de gestão de ativos. Verificaram que era preciso fazer uma “tentativa mais sistemática de politizar as lógicas contemporâneas de propriedade e os esquemas financeiros extrativistas baseados nelas”.

Os donos do capital

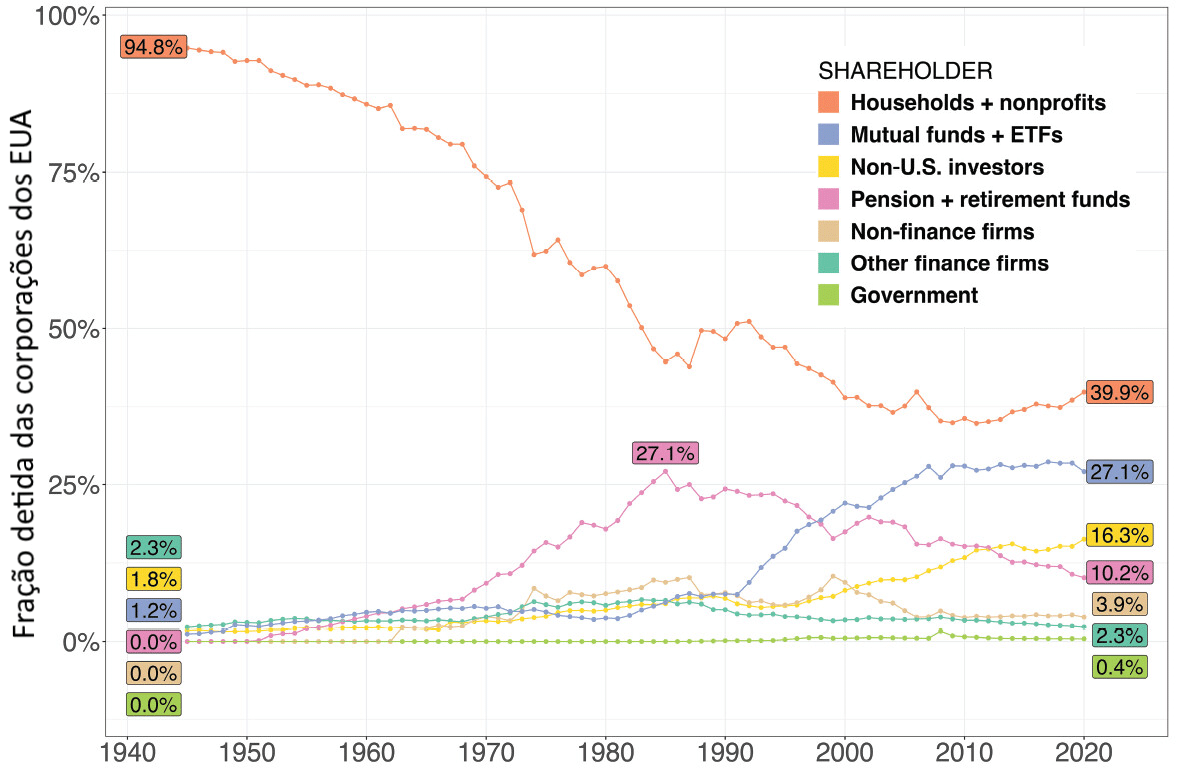

Nos Estados Unidos, as mudanças na composição dos proprietários das empresas listadas são impressionantes. O Federal Reserve estima que no final da Segunda Guerra Mundial 95% das ações dos EUA eram detidas diretamente por famílias americanas; contudo, em 2020, esse número caiu para 40% à medida que surgiu um novo conjunto de intermediários financeiros, os quais passaram a fornecer serviços de consultoria de investimentos e gestão de ativos (Figura 1). De acordo com o Federal Reserve, desde 1945, a participação das ações detidas diretamente por empresas financeiras dos EUA cresceu de 3% para 40%.

Figura 1. Participação de empresas listadas nos EUA pertencentes a Diferentes tipos de acionistas, 1945–2020.

Quem tem a propriedade das corporações americanas?

Como o Federal Reserve classifica as empresas ditas de “private equity” e os fundos de hedge nas categorias “famílias” e “resto do mundo”, Braun estima que a verdadeira parcela de ações corporativas pertencentes às finanças dos EUA provavelmente deve ser pelo menos 12% ou 13% maior do que o relatado. Juntamente com os fundos negociados em bolsa (ETFs), os fundos mútuos respondem por 27% do mercado de ações americano, seguidos por 10% das ações detidas por fundos de pensão privados e fundos de aposentadoria do governo.

Os dados do Federal Reserve oferecem estimativas históricas de longo período sobre os proprietários de ações dos EUA, as quais não estão disponíveis em outros lugares. No entanto, tem várias limitações, incluindo-se a de subestimar as participações de investimento dos fundos mútuos dos EUA, de não fornecer uma divisão setorial de suas participações, de agrupar todos os fundos mútuos que impedem medir a crescente concentração de propriedade e, finalmente, de falta de dados comparativos de outros países. Dadas essas limitações, os pesquisadores têm contado com bancos de dados em nível de empresa para estudar a dinâmica emergente do capitalismo de gestão de ativos nos Estados Unidos e no mundo.

Embora a literatura sobre o capitalismo de gestão de ativos esteja crescendo rapidamente, esse tipo de estudos ainda está em seu nascimento. Existem quatro limitações metodológicas primárias predominantes na literatura que este artigo pretende abordar. Primeiro, como as análises iniciais dos dados de propriedade corporativa foram amplamente espaciais, este artigo visa contribuir para a crescente literatura comparativa sobre financeirização. Segue Torchinsky Landau que examinou os laços de propriedade financeira nacionais e transnacionais e observando como eles variam geograficamente.

Em segundo lugar, embora a maior parte da literatura existente forneça generalizações da dinâmica de propriedade corporativa com base nas análises de amostras relativamente pequenas de empresas (muitas vezes limitadas a índices específicos, como o S&P 500), este artigo examina todas as participações acionárias de investidores institucionais dos EUA entre 1997 e 2020 e todos os dados de propriedade disponíveis para todas as empresas listadas globalmente em 2018.

Em terceiro lugar, embora exista atualmente um número crescente de estudos que examinam os impactos da propriedade financeira em setores específicos, como a agricultura, o imobiliário, os combustíveis fósseis e a indústria mineira, assim como o de saúde, até o momento, ainda faltam estudos que forneçam comparações intersetoriais de propriedade financeira.

Para resolver essa lacuna empírica, usa-se aqui dados em nível de empresa para desenvolver estimativas setoriais para a parcela de capital de propriedade de empresas financeiras dos EUA, incluindo os “três grandes” gestores de ativos – BlackRock, Vanguard e State Street – nos EUA e no exterior. Finalmente, como não foi dada atenção suficiente ao poder nacional e transnacional exercido pelas finanças nas redes globais de propriedade corporativa, este artigo fornece uma investigação sistemática de até que ponto as empresas financeiras possuem capital nacional e globalmente.

Este artigo faz várias contribuições empíricas para a literatura emergente sobre o capitalismo de gestores de ativos. Em primeiro lugar, examinando os registros do Formulário SEC que possui dados dos investidores institucionais dos EUA e dos fundos mútuos dos EUA (fornecidos pelo banco de dados Thomson/Refinitiv), estimo que a parcela de ações dos EUA pertencentes a investidores institucionais dos EUA aumentou de 48% para 59% entre 1997 e 2020. O que inclui todos os ganhos de propriedade atribuíveis ao crescimento das participações acionárias dos fundos de índice dos EUA, cuja respectiva participação acionária aumentou de 2% para 15%.

Durante esse período, as Três Grandes exibiram um crescimento notável, aumentando a participação das empresas listadas nos EUA nas quais detinham investimentos de 56% para 81%, a participação das empresas listadas nos EUA nas quais eram o maior acionista (entre os investidores institucionais dos EUA) de 4% para 40% e sua participação geral no mercado de ações dos EUA de 5% de 17%.

Além de serem proprietários universais permanentes, acho que as Três Grandes não detêm investimentos proporcionais em todos os setores, com suas participações acionárias variando de 14% no setor de informações a 25% no setor imobiliário. Ora, isso destaca como a ascensão das Três Grandes tem sido setorialmente desigual nos Estados Unidos.

As gestoras de ativos

Expandindo a análise histórica dos acionistas das empresas listadas nos EUA, este artigo examina a presença do capitalismo de gestão de ativos em outros países. Baseando-se em um extenso conjunto de dados de propriedade corporativa global fornecido pela Orbis, com 262.331 acionistas únicos de 39.029 empresas listadas localizadas em 139 países, desenvolvo estimativas para a participação do patrimônio de diferentes grupos de acionistas em nove regiões do mundo e em 16 setores.

Descobri assim que, em 2018, 55% do patrimônio global pertencia a vários intermediários financeiros (incluindo 27% por fundos mútuos e de pensão), seguidos por 16% de propriedade de empresas não financeiras, 6% do governo e outros 6% de indivíduos e fundações, com os 16% restantes do patrimônio não tendo nenhum acionista identificável.

Embora o capitalismo de gestão de ativos não se limite aos Estados Unidos, sua presença geográfica é altamente variada. Em alguns países (por exemplo, Austrália), é impulsionado pelas participações de investimento de fundos mútuos e de pensões domésticos, enquanto em outros (como o Reino Unido), os maiores acionistas são gestores de ativos dos EUA. Em grande parte por causa da presença dos Três Grandes em países fora dos EUA, os mercados, as participações acionárias dos fundos de investimento dos EUA se espalham muito além das fronteiras dos Estados Unidos, permitindo que eles ocupem o núcleo da rede corporativa global.

A influência incomparável das Três Grandes é demonstrada pelo fato de que elas aparecem como acionistas em 20% das empresas dos países não americanos listadas em bolsa, respondem por 9% dos investimentos transfronteiriços e possuem 4% das ações não americanas. Como os três maiores acionistas do mundo, os Três Grandes também estão entre os 10 maiores acionistas da Europa e do Leste Asiático.

Os investimentos das Três Grandes, no entanto, estão em grande parte ausentes em várias regiões do mundo, incluindo os Estados pós-soviéticos, Oriente Médio, África e Sul e Sudeste Asiático. É preciso destacar a importância dos índices do mercado de ações e provedores de índices para determinar onde o capital dos gestores de ativos é alocado.

Conceitualmente, este artigo tem como objetivo apresentar três argumentos amplos. Em primeiro lugar, dado que mais da metade de todas as empresas listadas globalmente são agora de propriedade direta de empresas financeiras, este artigo propõe que as finanças desempenham um novo papel na economia global como proprietárias de empresas, concedendo aos atores financeiros formas diretas de influência sobre as atividades econômicas dessas empresas.

Em segundo lugar, como o aumento da propriedade financeira nas últimas duas décadas foi impulsionado pela proliferação de fundos de índice, argumenta-se que as Três Grandes passaram a ocupar uma posição de destaque estrutural na rede global de propriedade corporativa. Dado que são os três maiores acionistas do mundo, suas atividades podem servir como um indicador dos desenvolvimentos futuros no cenário global de investimentos.

Em terceiro lugar, embora a estratégia de investimento predominantemente passiva das Três Grandes as torne proprietárias universais, este artigo mostra que as Três Grandes detêm investimentos de tamanhos desproporcionais não apenas em setores econômicos, mas também em regiões do mundo. Esta distribuição desigual dos investimentos sugere que a dispersão do investimento passivo fez com que certos sectores e regiões se tornassem locais privilegiados de investimento através da sua inclusão nos índices bolsistas.

Embora a pesquisa destaque o modo pelo qual os gestores de ativos são geograficamente seletivos enquanto investidores ativos, este artigo enfatiza que o aumento do investimento passivo produziu um cenário distintamente novo e geograficamente desigual dos fluxos globais de capital.

*Albina Gibadullina é professora do Departamento de Geografia da British Columbia University.

Tradução: Eleutério F. S. Prado.

Introdução do artigo Who owns and controls global capital? Uneven geographies of asset manager capitalism, publicado na revista Economy and Space, Vol. 56(2) 558–585, 2024.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA