Por ELEUTÉRIO F. S. PRADO*

O capitalismo cria barbárie, mas não é inteiramente compatível com ela. Transforma-se de capitalismo próspero em capitalismo desastroso, miserável

Nouriel Roubini é um singular economista do sistema. Se possui fama internacional, costuma ser olhado com irônica desconfiança. Eis que os seus pares o consideram como um “profeta da desgraça”. No entanto, tudo o que diz tem enorme plausibilidade. Ele tem sustentado agora uma previsão nuviosa sobre a situação econômica nas próximas décadas do século XXI: o capitalismo em nível global sofrerá de estagflação renitente e essa será a sua condição normal doravante.

Eis como Nouriel Roubini, em seus próprios termos, apresenta essa antevisão: “Economias avançadas e mercados emergentes estão cada vez mais envolvidos em “guerras” necessárias. O futuro será estagflacionário e a única questão é quão ruim isso será. A inflação aumentou acentuadamente ao longo de 2022 nas economias avançadas e nos mercados emergentes. As tendências estruturais sugerem que o problema será secular – e não transitório”.

Haverá, pois, guerras necessárias contra as novas pandemias, os efeitos do aquecimento global, as imigrações maciças, as pobrezas escandalosas etc.; haverá, inclusive, conflitos bélicos reais como o atual entre os Estados Unidos (atrás do palco), a Ucrânia e a Rússia (no próprio palco em que ocorrem efetivamente as batalhas). Como esses dois tipos de “guerras” atuarão seja para elevar a demanda agregada seja para contrair a oferta agregada, eles criarão as condições objetivas para a normalização da estagflação. Os seus dois escritos em que essas “previsões” são feitas podem ser acessados aqui e aqui.

Como justificar teoricamente essa tese que Nouriel Roubini avança expondo argumentos que se referem principalmente a fenômenos futuros? Bom, é preciso ver em primeiro lugar que a inflação persistente, tal como hoje se conhece, é um fenômeno característico do pós-guerra.

Como mostra a figura em sequência, um crescimento contínuo dos preços, pelo menos em nível rastejante, acompanhou a conjuntura ao longo de todo o período que se inicia em 1945. O abandono do padrão ouro, instituição por meio da qual o dinheiro fiduciário fica ancorado no dinheiro-mercadoria, permitiu que a inflação se tornasse uma condição normal do crescimento econômico. Como se sabe, o objetivo dos bancos centrais agora é manter a inflação baixa – e não a eliminação do crescimento contínuo dos preços.

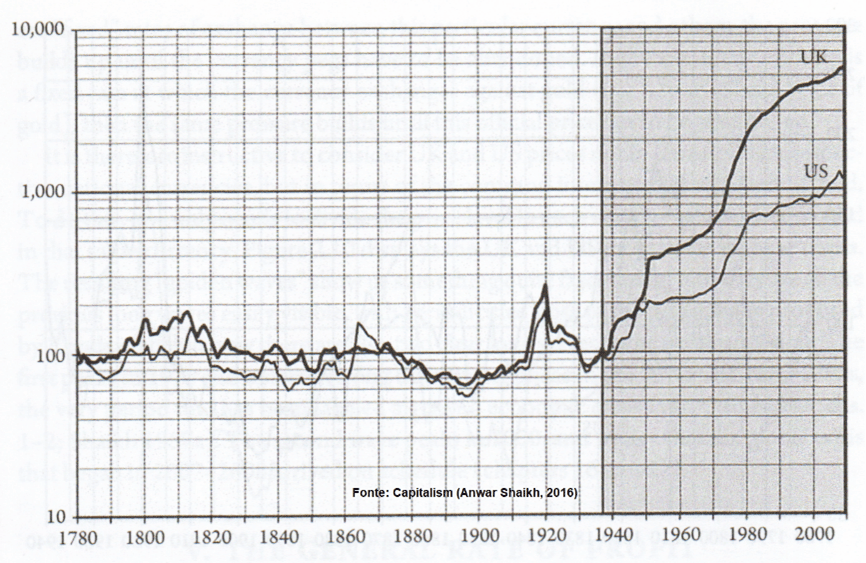

A figura em sequência apresenta os índices de preços no atacado nos EUA e na Grã-Bretanha entre 1780 e 2010, na forma de uma série em que 1930 = 100. É preciso examiná-la com cuidado. Note-se, em primeiro lugar, que o tempo secular está medido no eixo horizontal com a marcação das décadas. Note-se, também, que o eixo vertical apresenta o nível dos preços (medido pelo índice) em escala logarítmica, o que, como bem se sabe, achata a elevação dos preços a partir de 1940. Note-se que, em adição, os níveis dos preços flutuam entre 1780 e 1940, oscilam para cima e para baixo em torno do eixo 100, mas não crescem tendencialmente. Note-se também que há vários períodos de deflação: aqueles entre 1870 e 1895 e no começo da década dos anos 1930 são notáveis porque indicam a ocorrência de depressões longas.

Se o padrão ouro não tivesse sido abandonado na década dos anos 1930, a qual se tornou famosa por causa da severidade da crise econômica, o período deflacionário pós-1929 teria se mantido por um tempo bem maior. Assim se vê que a inflação rastejante foi uma “boa solução” seja para evitar o pior (a deflação) seja para ajudar a dinamizar o capitalismo durante três décadas (após 1945). Ou seja, ela funcionou sem problemas, mas apenas antes que o capitalismo entrasse no seu ocaso. A estagflação, então, se tornou o indicador de que essa “solução” passou a fracassar, tornando-se uma dificuldade eventual, um “problema”.

Após essa consideração de ordem histórica pode-se apresentar a teoria de inflação que melhor subsidia a previsão soturna de Nouriel Roubini; eis que ela foi formulada por Anwar Shaikh e se encontra exposta em seu livro Capitalism (Oxford University Press). Para expô-la é preciso afirmar peremptoriamente que a inflação é produzida imediatamente pelas decisões das empresas capitalistas, em particular, das corporações que tem grande domínio sobre os seus mercados. São elas e apenas elas que têm liberdade de aumentar os preços quando isso lhes parece conveniente. Nesse sentido, há uma assimetria evidente em relação aos trabalhadores.

Assim, a inércia inflacionária supostamente produzida, em certas circunstâncias, por uma espiral preços/salários de causação circular, é apenas uma aparência que dá origem a uma teoria falsa, a qual costuma ser sustentada por economistas do sistema. A elevação dos salários que se segue à elevação dos preços advém como uma resposta a posteriori e ela se segue apenas por meio de muita luta dos trabalhadores. Quem produz a priori a inflação são as decisões dos capitalistas, as quais visam majorar os preços sempre que possível para elevar as margens de lucro efetivamente obtidas.

Segundo a teoria de Shaikh – que opera com variáveis macroeconômicas, as quais se constituem somente como sínteses estatísticas de fenômenos elementares complexos – a taxa de inflação depende positivamente dos impulsos de demanda agregada, negativamente da taxa de lucro líquida e positivamente do grau de aproveitamento do potencial de crescimento (o qual pode ser aproximado no curto prazo pelo grau de ocupação da capacidade instalada).

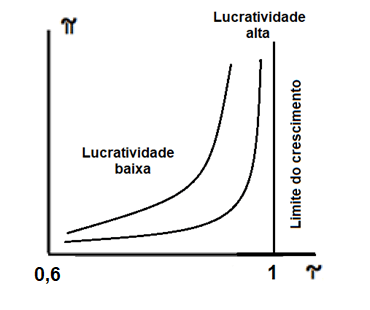

O gráfico em sequência ajuda a entender essa teoria de inflação. Mas ele não deve ser tomado como uma informação positiva, mas sim apenas como um artifício retórico que tem, no entanto, valor de conhecimento.

No eixo horizontal está representado o potencial de crescimento e no eixo vertical a taxa de inflação esperada; as curvas desenhadas dependem, pois, das três variáveis acima mencionadas: explicitamente da variável “τ” e implicitamente da variável “impulso de demanda” (forma das curvas centrais). A taxa de inflação deve crescer com o aproveitamento do potencial de crescimento, tendendo ao infinito à medida que ele tende a se esgotar. Para que isso ocorra, é preciso que haja suficiente impulso de demanda agregada. Se este for suficientemente forte e contínuo, uma hiperinflação ocorre. Duas curvas estão traçadas na figura para explicitar a dependência da taxa de inflação da taxa de lucro líquida: uma delas para uma lucratividade mais alta do que outra. Como a comparação das curvas sugere, uma lucratividade mais baixa, eleva a tendência inflacionária do sistema econômico.

Ora, sabe-se também que o impulso de investimento depende da lucratividade negativamente, ou seja, quando mais baixa é a taxa de lucro esperada menor deve ser a taxa de acumulação de capital. Assim, nas condições contemporâneas em que o dinheiro fiduciário não está vinculado explicitamente a um dinheiro-mercadoria (ou seja, ao ouro), uma conjuntura estagflacionária se forma sempre a taxa de lucro se mantém tendencial e historicamente baixa. Pois, nessa condição, grande parte dos impulsos de demanda (que provém das próprias empresas, das famílias, do governo e mesmo, eventualmente, do comércio exterior) leva as empresas a aumentarem os preços ao invés de optarem pelo investimento, seja na elevação da capacidade de produção seja até mesmo na elevação da produção corrente.

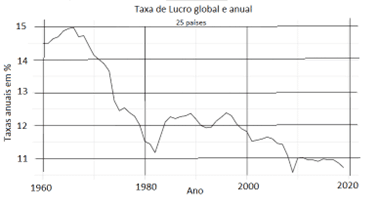

E, como indica o gráfico em sequência produzido por Basu et alii,[i] essa parece ser a condição das principais economias capitalistas após a virada do século XX para o XXI e, especialmente, após a crise de 2008. Os economistas do sistema se referem esse fenômeno empregando o termo “estagnação secular” e os críticos da economia política avançam a opinião de que se trata de uma “longa depressão”. Nouriel Roubini nada menciona nesse sentido, mas é sob essa condição estrutural que os seus argumentos macroeconômicos fazem mais sentido. Que tendências esse autor aponta – deve-se perguntar – para o comportamento futuro da demanda e da oferta agregadas?

Concluiu-se com base na exposição teórica e histórica acima desenvolvida que a situação da economia mundial está marcada agora e doravante por uma propensão estagflacionária. Por que, então, isso que está em potência vai se transformar em ato no correr dos próximos anos e décadas? Por que a estagflação ocorrerá necessariamente? E aqui é preciso voltar aos textos de Nouriel Roubini, os quais falam em choques de demanda e de oferta adversos como causas circunstanciais ou constantes de inflação, elevações dos preços indesejadas que virão acompanhada de estagnação econômica.

Esse autor, voz solitária – algo estranha – entre os economistas do sistema, acredita que os governos e os povos enfrentarão nas próximas décadas o que ele chama de “guerras”, as quais serão necessárias para enfrentar o que denomina de “mega-ameaças”. E elas em geral – assim como os conflitos bélicos possíveis e os que já agora estão realmente acontecendo – exigirão gastos crescentes que redundarão em “déficits fiscais ainda maiores, mais monetização das dívidas e, assim, inflação mais alta no futuro”. Aqui, portanto, ele se refere a choques de demanda que devem ocorrer necessariamente – e não apenas de modo possível. Quais são eles? Donde podem advir?

As guerras reais exigem gastos crescentes com infraestruturas e com armamentos de defesa e de ataque. Há já um conflito aberto entre os Estados Unidos e OTAN (por meio da Ucrânia) e a Rússia, mas há outros no horizonte: a disputa para manter ou não a ilha de Taiwan (Formosa) separada da China continental e o conflito entre Irã e Israel são os exemplos mais notórios. Ademais, se sabe que uma corrida armamentista está em andamento e ela envolve também, além dos Estados Unidos, Rússia e China, a Europa, o Japão etc.

Os governos dos países em geral não poderão deixar de travar uma guerra contra a mudança climática e as suas consequências: nesse embate “uma parte significativa do capital social existente terá de ser substituída seja porque se tornará obsoleta seja porque será destruída”. Para além do aquecimento global, é preciso ver com clareza que a crise ecológica é muito mais ampla – deflorestação, poluição, contaminação das águas etc. – de tal modo que os seus efeitos exigirão, imperativamente, no presente e no futuro, um grande esforço para combater as formas de degradação do meio ambiente que não param de prosperar.

Ademais, os governos também terão de travar batalhas inglórias contra as futuras pandemias; em adição, terão de lutar para minimizar os efeitos deletérios da transformação tecnológica em curso nos mercados de força de trabalho. A degradação social que vem do esforço de recuperar a taxa de lucro pela desregulação dos mercados de força de trabalho e, assim, pelo aumento da taxa de exploração, e que aparece para os economistas liberais como uma necessidade natural, ao fim e ao cabo, mina também o processo de acumulação. O capitalismo cria barbárie, mas não é inteiramente compatível com ela. Transforma-se de capitalismo próspero em capitalismo desastroso, miserável.

Em resumo, no mesmo momento histórico em que a taxa de acumulação está baixa porque a taxa de lucro futura também se afigura baixa, em que, em consequência, o crescimento econômico fica reduzido e a capacidade de tributação está comprimida, há uma forte tendência de aumento da necessidade de elevar os gastos públicos por várias razões acima mencionadas. Fora os tributos, os governos se financiam mediante o endividamento ou por meio da emissão monetária. Como os níveis de dívida pública dos governos, assim como das empresas e famílias, já está em nível altíssimo e crescendo, eles terão de apelar num certo momento para a emissão monetária para sustentar os seus gastos.

Segundo Nouriel Roubini, a própria produção mercantil e, assim, a oferta agregada, está ameaçada por choques que podem advir das mesmas causas que produzem choques de demanda. As guerras de fato e as adversidades em geral podem criar barreiras para os fluxos de mercadorias, podem destruir as safras, podem perturbar as cadeias de suprimento globais. Ora, o resultado disso tudo é sempre uma elevação de certos preços específicos, os quais se transformam numa onda que afeta todos os preços. Nouriel Roubini menciona, aliás, que “o mundo está passando por uma ‘depressão geopolítica” coroada por crescente rivalidades”. E é isso o que se tem de esperar do processo de relativa desglobalização agora em curso.

Para terminar, é preciso lembrar que o futuro pode ser prefigurado, mas não pode ser predito especialmente com certeza. O ocaso do capitalismo iniciado já nos anos 80 do século passado, reserva certamente muitas surpresas desagradáveis, ainda que não se saiba exatamente quais advirão de fato. E elas serão bruscas principalmente para aqueles que “escolhem” agora manter alguma forma de negacionismo, esperando ainda algum progresso individual ou social da manutenção do capitalismo. E aqui não é possível deixar de pensar na situação atual da economia capitalista no Brasil. Não estará ela, também, afetada por um viés estagflacionário?

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da USP. Autor, entre outros livros, de Da lógica da crítica da economia política (Ed. Lutas Anticapital).

Nota

[i] O painel de dados que mostra a rentabilidade histórica da economia dos EUA pode ser encontrado aqui https://dbasu.shinyapps.io/Profitability/; o painel de dados que apresenta a taxa mundial (média de 25 países) pode ser encontrado aqui. https://dbasu.shinyapps.io/World-Profitability/

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como