Por ELEUTÉRIO PRADO*

Os profundos problemas da economia capitalista não poderão ser resolvidos sem uma reforma estrutural

A macroeconomia dominante não quer ser mais do que uma caixa de ferramentas para serem usadas na governança do capitalismo. E esse caráter está presente na maneira que tem sido apresentada. É isto o que mostra, por exemplo, um artigo recente em The Economist intitulado A pandemia da convid-19 está forçando um repensar da macroeconomia.

Como se sabe, o saber sobre o funcionamento do sistema econômico adotou esse nome depois que John Maynard Keynes publicou a sua Teoria geral do emprego, do juro e da moeda, em 1936. Se esse autor não desprezou o caráter performativo da linguagem teórica criada, não se pode acusá-lo de falta de realismo científico, de despreocupação com a compreensão do capitalismo. Dada a urgência do momento histórico, julgou que era preciso apreender os processos econômicos reais. Aqui se quer mostrar, entretanto, que a macroeconomia contemporânea, pós-Segunda Guerra Mundial, adquiriu um caráter centralmente manipulatório: por um lado, pretendeu fornecer instrumentos de política econômica para a governança do sistema, por outro, quis conformar as mentes dos economistas para fazê-los pensar de um modo automático, adequado à realização de objetivos que lhes são prescritos. Alguns, poucos, resistem!

Mas, afinal, o que é governança? “Governança é a automação do pensamento, a automação da existência social. Governança é a informação sem significado, o domínio do inescapável” (Franco Beraldi, em Asfixia – Capitalismo financeiro e a insurreição da linguagem).

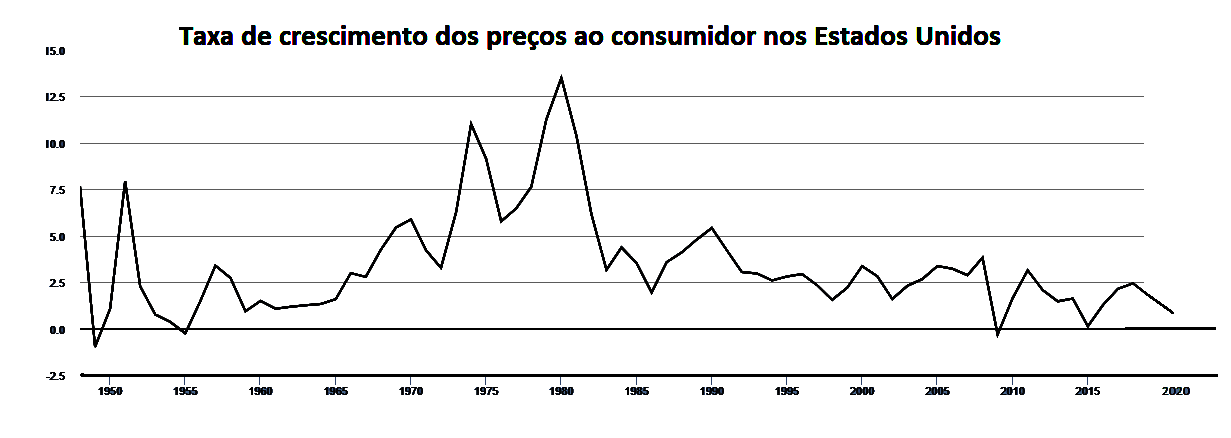

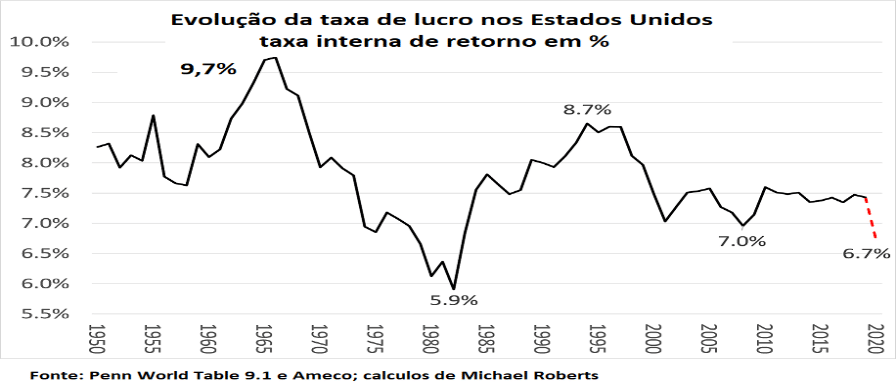

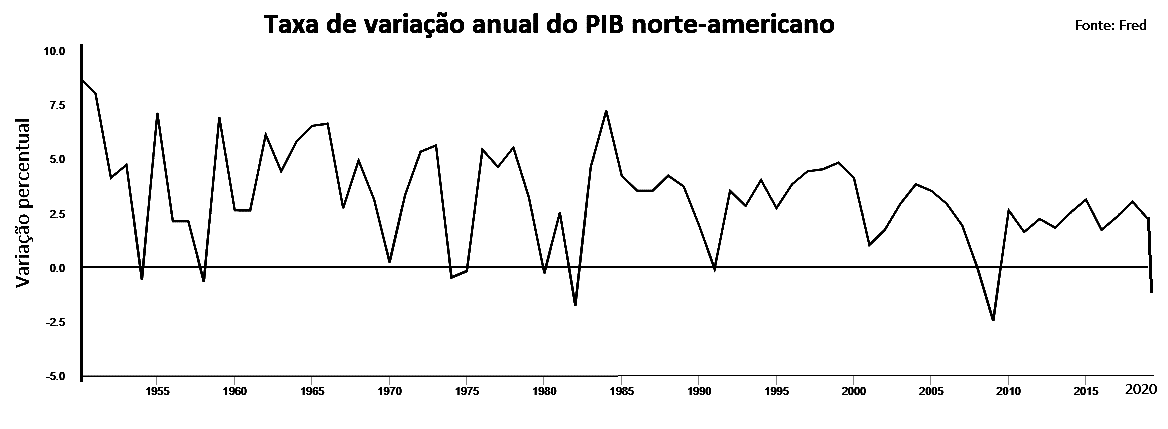

Para compreender a natureza da macroeconomia e como ela, na forma de um saber técnico e manipulatório, foi mudando ao longo do período que vai de 1950 até o presente, os três gráficos acima são fundamentais: o primeiro mostra a evolução de uma medida da taxa de inflação, o seguinte apresenta o evolver da taxa de lucro e o terceiro indica as taxas de crescimento anuais do PIB. A variável taxa de lucro – note-se – não costuma aparecer na análise macroeconômica dominante ou ortodoxa, mas ela é crucial.

O foco dessa nota recairá apenas na economia norte-americana já que ela continua sendo, por enquanto, a economia capitalista mais importante. Como se sabe também, os Estados Unidos são a principal oficina na qual se criam as ferramentas da macroeconomia, as quais se espalham, então, para os cursos de Economia do resto do mundo.

A política econômica orientou-se pelo keynesianismo aproximadamente entre 1940 e 1978, mas não com base em sua formulação original, mas se apoiando de modo importante num rearranjo teórico que foi denominado de “síntese neoclássica”. Eis que as teses desse marcante economista foram reescritas na forma de um modelo de equilíbrio geral simplificado, com dois mercados – de bens e de moeda –, que ficou conhecido como modelo IS-LM. De qualquer modo, o objetivo da política econômica nesse período foi manter alto o nível de emprego por meio principalmente de políticas fiscais expansivas. Confiando no papel contracíclico da atuação do Estado, não se temia fazer déficits orçamentários porque se acreditava na própria capacidade dessa política de criar as condições para o crescimento econômico.

Entretanto, a política econômica keynesiana começou a sofrer ataques dos economistas neoliberais, já a partir do final dos anos 1960. Eles serão vitoriosos apenas no final da década dos anos 1970. Como se pode ver no gráfico acima, a partir do final da década dos anos 1960, a taxa de lucro começou a cair ao mesmo tempo em que a taxa de inflação começou a subir. Ora, esse resultado não era esperado pela macroeconomia vigente que raciocinava com a chamada Curva de Phillips. Baseada em observações empíricas, essa curva mostrava existir uma relação inversa entre a taxa de desemprego e a taxa de inflação. Assim, a inflação seria mais alta nas conjunturas com baixo desemprego e mais baixa quando se observavam altas taxas de desemprego.

O fenômeno – denominado de estagflação – mostrou que as taxas de desemprego e inflação cresciam juntas, contrariando assim uma fórmula da governança macroeconômica então empregada. Esse campo, após as análises pertinentes de Keynes, passara a se orientar apenas pelo instrumentalismo teórico e, assim, ultrapassara mesmo os cânones da economia vulgar. Transformara-se, na verdade, em um “saber” matematizado, técnico e manipulatório que pouco se preocupava em se constituir como uma boa representação do mundo real. A estrutura “teórica” desse método fora construída, como se sabe, por León Walras na abertura do último quartel do século XIX: para ele, “a economia política pura é uma ciência em tudo semelhante às ciências físico-matemáticas”.

A macroeconomia herdada se tornou assim inconveniente como instrumento de política econômica: a inflação renitente denunciava que havia uma forte disputa entre capitalistas e trabalhadores pela apropriação da renda. Ora, essa catraca que puxava preços para cima foi vista como resultado da ação do governo que insistia em elevar o nível da atividade econômica. Paul Vocker, havendo assumido a presidência do banco central norte-americano, em 1979, ressuscitou então o monetarismo de Milton Friedman, que, como se sabe, está baseado na ideia de que a inflação é causada por excesso de emissão monetária. A macroeconomia, assim, deixou de usar a governança keynesiana, passando a empregar uma nova, mais adequada para abafar o conflito distributivo entre trabalhadores e capitalistas, em detrimento especialmente dos interesses dos primeiros.

A política econômica implantada consistiu em conter a expansão do dinheiro, provocando, assim, uma recessão e, em consequência, elevação do desemprego e das quebras das empresas mais fracas, pouco competitivas. Os economistas monetaristas, militando já no campo do neoliberalismo, argumentaram no período que se tornara necessário substituir a preocupação com a equidade distributiva por outra voltada para eficiência econômica, ou seja, para os interesses restritos dos capitalistas. Na verdade, o rompimento com o keynesianismo envolvia tanto um combate ao sindicalismo quanto um esforço persistente para rebaixar os salários reais. O objetivo não declarado consistia em elevar as taxas de lucro obtidas pelas empresas. Como o gráfico acima mostra, essa meta implícita foi bem sucedida. Eis que a atividade econômica do capital pode prosperar por cerca de uma década e meia.

Ora, o que explica a estagflação é a forte queda da taxa de lucro ocorrida no período sob o regime de dinheiro puramente fiduciário. Quando a rentabilidade cai muito, as empresas capitalistas, ao invés de responder aos impulsos da demanda produzidos pelo Estado, com mais produção, elevavam os preços para tentar restaurar a taxa de lucro precedente. Como os sindicatos tinham se fortalecidos no período keynesiano, eles demandavam e obtinham aumento dos salários nominais. Tentavam, assim, impedir a queda do poder de compra de seus ganhos em dinheiro. A resultante desse processo foi que as taxas de inflação atingiram o nível de dois dígitos nos Estados Unidos.

A governança estritamente monetarista, entretanto, mostrou-se inconveniente depois que fez o trabalho sujo de derrotar os trabalhadores. Tornou-se necessário substituí-la por uma nova, mais adequada ao momento histórico. De meados dos anos 1980 até aproximadamente 1997, com a conservação da taxa de lucro média em níveis mais altos, a economia capitalista norte-americana prosperou por meio da chamada “grande moderação”.

Durante um período de cerca de vinte anos ou pouco menos, as principais variáveis econômicas, como a taxa de elevação do PIB, a taxa de inflação, a taxa de desemprego etc. perderam volatilidade. Ora, essa situação permitiu o uso de uma combinação eclética das governanças keynesiana e monetarista com o objetivo de manter a taxa de inflação ao redor de 2% ao ano. Eis que os realinhamentos de preços e salários se tornam mais fáceis quando o nível dos preços está crescendo moderadamente. Por exemplo, é assim que os eventuais ganhos nominais de salários são corroídos sistematicamente pelo crescimento dos preços das mercadorias que entram no consumo da classe trabalhadora.

O monetarismo continuou tendo alguma influência na política econômica. Ele deu força, por exemplo, à tese de que os bancos centrais deveriam se tornar independentes. Mas o keynesianismo manteve também certa influência já que não se desprezava o objetivo de manter o emprego em nível elevado, o que sempre interessa aos capitalistas quando a taxa de lucro está elevada. A busca de uma meta flexível de inflação era feita pelo manejo da taxa de juros de curto prazo, considerada agora como a variável chave no controle do investimento e do consumo. O impulso da demanda agregada e, assim, o nível do desemprego, podia assim ser controlado: ao elevar, por exemplo, a taxa de juros apertava-se as margens de lucro das empresas; tornava-se mais caro o crédito tanto para as empresas quando para os consumidores. A coisa se invertia quando se tratava não de desaquecer, mas de aquecer o funcionamento do sistema econômico.

No período da “grande moderação”, como era de se esperar, prosperou de novo a velha crença na capacidade do mercado de manter um alto nível de atividade econômica como menor intervenção do governo. Na verdade, a crença – implícita ou explicita – na Lei de Say, segundo a qual a oferta cria a sua própria demanda, saiu de novo do armário. Essa vulgaridade é conveniente em certos momentos históricos; ela já reaparecera nos anos 1970 com o advento da “estagflação”. Consiste num dogma conveniente para negar que governo possa influir no nível de emprego sempre que isso seja do interesse dos capitalistas: afirma peremptoriamente que os mercados produzem o pleno-emprego, de modo espontâneo e com mais eficiência.

Foi nessa década que nasceu a macroeconomia das expectativas racionais baseada em sofisticados modelos de equilíbrio. Esse aparato matemático, ao mesmo tempo em que esconde a anarquia inerente ao sistema capitalista, permite a sua manipulação. Se Keynes admitira que uma incerteza radical afetava o comportamento dos investidores, os macroeconomistas da escola novo clássica passaram a admitir que eles agiam com base num risco plenamente calculável. Para tanto, introduziram em seus modelos a hipótese de que esses agentes eram capazes de fazer cálculos de expectativas extremamente complexos, tão improváveis como os próprios modelos, modelos estes cujos resultados os próprios capitalistas já sempre conheciam.

O renascimento da plena confiança no funcionamento do sistema originou, também, a escola dos ciclos econômicos reais. Ao invés de explicar as flutuações econômicas mediante choques de demanda ou monetários, o novo instrumento figurava que a lógica dos ciclos era endógena; em suas fases de ascensão ou de queda, a economia continuava sempre em equilíbrio. Dessa perspectiva, eventuais ações corretivas do governo, tornavam-se em princípio inadequadas e, mesmo, prejudiciais.

A partir de 1997, aproximadamente, a taxa de lucro começou a cair, vindo a se estabilizar num nível bem mais baixo daí em diante. Observou-se, então, uma tendência à redução da taxa de crescimento da produção e, em consequência, passou-se a duvidar mais uma vez do desempenho futuro da economia norte-americana. A demanda agregada passara a crescer menos porque as empresas não encontraram grande estímulos para investir já que as expectativas de rentabilidade estavam deprimidas. O crédito ao consumo, que compensou por um tempo a queda dos salários reais, também encontrou limites no próprio aumento do endividamento das famílias. Como consequência das políticas neoliberais implementadas a partir de 1980, houve um forte aumento de concentração da renda e da riqueza nos países desenvolvidos, em particular, nos Estados Unidos. E isto, como se sabe, não favorece o consumo.

Com a falta de oportunidade de investimentos lucrativos na esfera da produção, acentuou-se a criação de capital fictício na esfera financeira já na década dos anos 1980. Em consequência, o tamanho do endividamento dos governos, empresas e famílias quase não parou mais de crescer. Com a crise de superacumulação de 2007-09, uma tendência à estagnação se manifestou outra vez na economia norte-americana. Os economistas ortodoxos, que ignoram a lógica da acumulação de capital por cegueira ideológica, passaram então a afirmar que o desejo de poupar passou a superar o desejo de gastar, que a economia norte-americana entrara por isso numa fase de estagnação secular.

A resposta da política econômica consistiu em rebaixar ao máximo a taxa de juros e em expandir enormemente a massa de dinheiro em circulação – com enorme redução de sua velocidade. Configurou-se, assim, o que ficou sendo chamado de “relaxamento monetário”. Do ponto de vista da macroeconomia de equilíbrio, que só costuma ver perturbação nesse equilíbrio devido a “choques externos” eventuais, uma nova anomalia tornou-se patente: a taxa de desemprego podia diminuir, mas a inflação não voltava a crescer.

Na verdade, a razão da conjunção explicitada nesse “paradoxo” é simples, ainda que não seja reconhecida pelas correntes ortodoxas: como a taxa de lucro manteve-se em níveis baixos no período, o estímulo para investimento mostrou-se fraco; diante da debilidade da demanda efetiva, os capitalistas se vêem forçados a aumentar os níveis da produção, ao invés de elevar os preços, mesmo que possam fazê-lo – mesmo se acham que as margens de lucros estão deprimidas. Se o governo optasse por elevar fortemente a demanda efetiva, a estagnação se transformaria em estagflação.

As tensões não resolvidas da economia norte-americana levaram a eleição de Donald Trump, no final de 2016, um extremista de direita que resolveu reverter em parte o processo de globalização, iniciado nos anos 1980. Procurou, assim, transformar as tensões internas em externas e, para tanto, atritou com a União Europeia, México e Canadá, deu partida no atual conflito sino-americano. E esse conflito, como já se sabe, vai marcar a geopolítica nos próximos anos, criando assim mais dificuldades para a expansão do capital. A luta de cada nação para ampliar as suas exportações mediante restrições comerciais e financeiras diminui o mercado internacional para todas elas.

Em 2020, como se sabe, sobreveio a pandemia do novo coronavírus que rebaixou ainda mais as expectativas de investimento, reduziu fortemente a demanda de consumo devido ao confinamento, desestruturou as cadeias produtivas nacionais e internacionais. Com taxas de juros próximas de zero, acima ou abaixo desse patamar, a política monetária perdeu a sua suposta capacidade de influenciar o nível da atividade econômica. Sem que a teoria econômica tivesse tempo de mudar, a política keynesiana de elevação do gasto público entrou novamente em ação. Os programas de sustentação da renda dos mais pobres não se preocupam, entretanto, nem com a sobrevivência nem com o sofrimento deles. Trata-se, isto sim, de um modo indireto de impedir uma quebra muito significativa de empresas em face da queda extraordinária da demanda. Se o relaxamento monetário visava salvar o sistema financeiro do colapso, agora, a política fiscal expansiva mostrou-se necessária para salvar as indústrias produtoras de mercadorias.

Diante da perspectiva de um grande desastre ou de uma longa depressão, os macroeconomistas do sistema não sabem bem que fazer agora e nós próximos anos. Alguns acham que é preciso continuar imprimindo dinheiro para estimular o crescimento e impulsionar a inflação. Mas como mostrou o caso do Japão, essa tática de governança não vai provavelmente funcionar; ela apenas manterá as “empresas zumbis” à tona.

Outros acham que os estados nacionais devem continuar gastando mesmo se as dívidas públicas já ultrapassaram 120% do PIB, globalmente. Ora, isso vai obrigar a manutenção das taxas de juros próximas de zero indefinidamente. Como isso é improvável devido aos movimentos dos capitais em busca de remuneração, calotes ou monetizações da dívida pública podem aparecer no horizonte.

Outros ainda acreditam que é possível manter as taxas de juros negativas por longo tempo. Há armadilhas também aqui: os bancos centrais ficarão prisioneiros da alta liquidez, muitos poupadores vão preferir manter o dinheiro sob o cobertor, os bancos não desejarão emprestar etc.

A incerteza é grande: as dívidas públicas estão crescendo, as fissuras no sistema financeiro estão aparecendo, a liquidez está aumentando desmedidamente, a quantidade de empresas zumbis – que mal conseguem pagar o serviço de suas dívidas – continua a se elevar. Ora, a taxa de lucro não dá sinais de que possa aumentar sem uma grande destruição do capital fictício e do capital industrial acumulados nas últimas décadas – modo intrínseco por meio da qual o sistema capitalista supera as suas crises de superacumulação.

É por causa disso que o artigo citado na introdução deste escrito termina dizendo que um grande número de economistas suspeita que os profundos problemas da economia capitalista não poderão ser resolvidos sem uma reforma estrutural. Uma solução que eles não desejam, mas que seria boa para grande maioria da população, é radicalizar a democracia, de tal modo que possa socializar progressivamente os meios de produção, superando o capitalismo que já está no seu ocaso.

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da FEA/USP. Autor, entre outros livros, de Desmedida do valor: crítica da pós-grande indústria (Xamã).