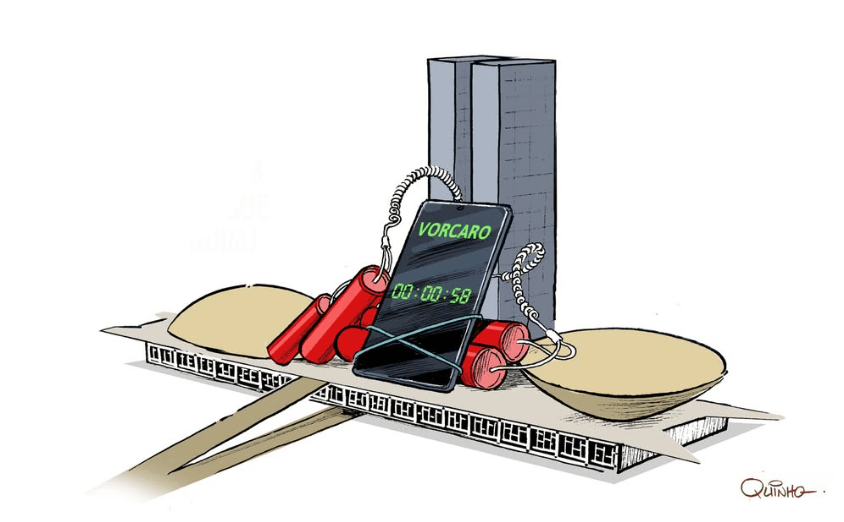

Por PAULO NOGUEIRA BATISTA JR.*

O problema não está nas contas públicas, mas na fraqueza da atividade econômica

Pergunte, leitor, a economistas ligados ao mercado qual é o principal problema macroeconômico brasileiro. Nove em dez responderão, acredito, que é o “risco fiscal”, isto é, a situação problemática, alguns dirão calamitosa, das contas públicas. Tem cabimento? Bem, há alguma verdade nisso. As dificuldades fiscais são inegáveis. Mas será a questão das contas públicas realmente o principal problema? Cabe falar em situação calamitosa?

Acabam de ser divulgados os dados das contas governamentais para o ano de 2021. O Banco Central faz a consolidação e publica regularmente esses dados. Vale a pena examiná-los e confrontá-los com a retórica que domina as avaliações da mídia e dos economistas do mercado financeiro. As estatísticas que vou mencionar dizem respeito ao setor público consolidado, isto é, ao setor público no seu conjunto, incluindo governo central, governos estaduais, governos municipais e empresas estatais (menos Petrobras e Eletrobras).

Primeiro ponto que chama atenção: o resultado primário do setor público apresentou notável melhora em 2021. Em 2020, ano inicial da pandemia, o déficit primário – definido como o déficit total (ou nominal) menos as despesas de juros – atingiu a marca de 9,41 % do PIB, número excepcionalmente elevado, que refletiu as medidas relacionadas à pandemia e a recessão que atingiu a economia brasileira naquele ano. Em 2021, porém, o setor público registrou superávit primário de 0,75% do PIB, uma melhora de mais de 10 pontos percentuais do PIB em apenas um ano. Nada mal para quem está em situação “dramática” ou “calamitosa”.

O resultado reflete, evidentemente, a diminuição dos gastos com a pandemia. Houve, além disso, medidas de contenção nem sempre sustentáveis e positivas (compressão do investimento público, por exemplo). E a melhora das contas primárias reflete, também, o efeito da recuperação do nível da atividade sobre a arrecadação, que cresceu de maneira acentuada em termos reais.

A despesa líquida de juros do setor público subiu de 4,18% do PIB em 2020 para 5,17% em 2021. O déficit total (déficit primário mais despesa de juros) caiu, assim, de 13,59% do PIB em 2020 para 4,42% do PIB em 2021. Note-se que a despesa de juros e, portanto, o déficit total, calculados em termos nominais, incluem um componente inflacionário ou de correção monetária. Este componente foi significativo em um ano como 2021, que registrou inflação de 10% medida pelo IPCA. Assim, um déficit total de 4,42% do PIB não deve ser considerado muito preocupante.

Outra forma de chegar a essa conclusão é observar a trajetória da dívida pública como percentagem do PIB. Em termos líquidos, isto é, deduzidos os ativos do setor público, a dívida caiu de 62,5% do PIB em dezembro de 2020 para 57,3% do PIB em dezembro de 2021. A queda reflete o crescimento do PIB nominal (inflação e crescimento real), a desvalorização cambial (dado que o setor público é credor líquido em moeda estrangeira e se beneficia da valorização do dólar) e o pequeno superávit primário. Esses fatores foram contrabalançados apenas em parte pela despesa nominal de juros.

Os economistas do mercado financeiro preferem focar na dívida bruta, sem levar em conta os ativos (principalmente as reservas internacionais) de que dispõe o setor público. Não é o mais correto, no meu entender. De qualquer maneira, a evolução desse indicador também foi favorável. A dívida bruta do governo geral (governo federal, INSS, governos estaduais e municipais) caiu de 88,6% do PIB em dezembro de 2020 para 80,3% em dezembro de 2021. Recorde-se que houve quem projetasse a dívida bruta subindo para 100% do PIB.

Onde está o drama então? Talvez nas expectativas para o ano eleitoral de 2022? Teme-se, com certa razão, que o governo Bolsonaro promova grande estrago nas contas públicas em sua luta desesperada pela reeleição. Pode ser que aconteça. Note-se, entretanto, que as projeções do mercado, coletadas semanalmente pelo Banco Central, ainda não apostam nesse cenário. A mediana das projeções indica um déficit primário de 1% do PIB para o setor público consolidado em 2022. O déficit nominal sobe para 8,2% do PIB, em razão da alta das taxas de juro promovida pelo Banco Central. Projeta-se que a dívida líquida suba para 62,4% do PIB, voltando ao nível de 2020. Evolução desfavorável, mas que não chega a ser alarmante.

A verdade é que há muito exagero no que se afirma sobre risco fiscal. Não se pode descuidar das contas públicas, claro. Mas nada sugere que o governo que começará em 2023, possivelmente um novo governo Lula, tenha que fazer um ajustamento fiscal dramático.

Ao contrário, com a economia estagnada ou em recessão, o mais razoável é que o novo governo promova alguma expansão fiscal para colocar a economia em movimento. Uma forma eficaz de fazê-lo é aumentar as transferências sociais, colocando dinheiro na mão daqueles que mais necessitam e que, ao mesmo tempo, gastam tudo que recebem, gerando efeito multiplicador mais alto na economia.

Deve-se buscar, entretanto, a remoção do teto constitucional de gastos, que imobiliza a política fiscal, substituindo-o por uma regra fiscal flexível, fora da Constituição. Isso permitiria impulsionar a economia pela via fiscal, ao mesmo tempo em que se sinaliza um compromisso de médio prazo com a responsabilidade no trato das contas públicas.

Se o novo governo for bem-sucedido nesse propósito, o ajustamento das contas públicas se fará de modo positivo, com ampliação da arrecadação induzida pela retomada da economia.

Na realidade, leitor, o principal problema macroeconômico não está nas contas públicas, mas na fraqueza da atividade econômica. Com a economia atrofiada, não há como diminuir o elevado desemprego, o subemprego e a pobreza. Colocar a economia em movimento, por meio da política fiscal, contribuirá para aumentar as oportunidades de trabalho e facilitará, ao mesmo tempo, o próprio controle das contas governamentais.

*Paulo Nogueira Batista Jr. é titular da cátedra Celso Furtado do Colégio de Altos Estudos da UFRJ. Foi vice-presidente do Novo Banco de Desenvolvimento, estabelecido pelos BRICS em Xangai. Autor, entre outros livros, de O Brasil não cabe no quintal de ninguém (LeYa).

Versão ampliada de artigo publicado na revista Carta Capital, em 4 de fevereiro de 2022.