Por MICHAEL ROBERTS*

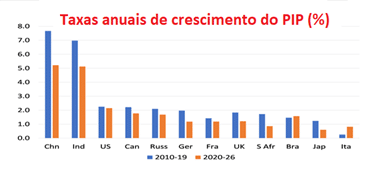

O crescimento real médio anual do PIB em praticamente todas as principais economias são de um crescimento menor nesta década em comparação com a década de 2010

Como está avançando a suposta recuperação global após o “fim” da pandemia de COVID? O consenso econômico é que as principais economias estão se recuperando rapidamente, impulsionadas pelo aumento dos gastos dos consumidores e do investimento corporativo.

O problema à frente não é um retorno ao crescimento econômico sustentado, mas o risco de uma inflação mais alta ou mais duradoura nos preços de bens e serviços, que poderia forçar os bancos centrais e outros credores a aumentar as taxas de juros. E isso pode levar à falência de empresas altamente endividadas e, em seguida, a um novo crash financeiro.

Embora esse risco esteja claramente presente nos próximos dois anos, haverá realmente uma recuperação sustentada do crescimento econômico nos próximos cinco anos? Vamos nos lembrar das previsões oficiais. O FMI estima que em 2024 o PIB global ainda estará 2,8% abaixo de onde pensava que o PIB mundial estaria antes da crise pandêmica.

E a perda relativa de renda é muito maior nas chamadas economias emergentes – excluindo a China, a perda é próxima a 8% do PIB na Ásia e 4 a 6% no restante do Sul Global. De fato, as previsões para o crescimento real médio anual do PIB em praticamente todas as principais economias são de um crescimento menor nesta década em comparação com a década de 2010 – que chamei de Longa Depressão.

Parece não haver nenhuma evidência para justificar a afirmação de alguns otimistas do “mainstream” de que o mundo capitalista avançado está prestes a vivenciar uma estrondosa década de 2020, como os EUA experimentaram, brevemente, na década de 1920, após a epidemia de gripe espanhola.

A grande diferença entre as décadas de 1920 e 2020 é que a recessão de 1920-21 nos Estados Unidos e na Europa limpou a “parte podre” das empresas ineficientes e não lucrativas para que os sobreviventes, mais fortes, pudessem se beneficiar de mais participação no mercado. Assim, depois de 1921, os Estados Unidos não apenas se recuperaram, como também entraram em uma (breve) década de crescimento e prosperidade. Durante os chamados loucos anos 20, o PIB real dos EUA aumentou 42% e 2,7% ao ano per capita. Nada disso está sendo previsto agora.

E a razão é clara a partir da teoria econômica marxista. Um longo boom só é possível se houver uma destruição significativa dos valores do capital, seja fisicamente ou por desvalorização, ou ambos. Joseph Schumpeter, o economista austríaco da década de 1920, seguindo a deixa de Marx, chamou isso de “destruição criativa”.

Ao limpar o processo de acumulação de tecnologia obsoleta e capital deficiente e não lucrativo, a inovação de novas empresas poderia prosperar. Schumpeter viu nesse processo a quebra de monopólios estagnados e a substituição deles por firmas inovadoras menores. Em contraste, Marx viu a destruição criativa como a criação de uma taxa mais alta de lucratividade depois que os pequenos e fracos foram devorados pelos grandes e fortes.

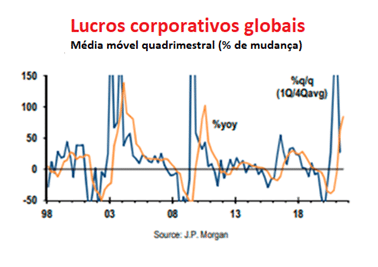

É verdade que, depois de despencar 35% no ano passado, os lucros corporativos globais tiveram uma grande recuperação este ano e estão em vias de terminar o ano pelo menos 5% acima de sua tendência pré-pandemia. Mas, se correto, isso contrastaria com a expectativa de que o PIB real global permaneça 1,8% abaixo de sua tendência pré-pandêmica.

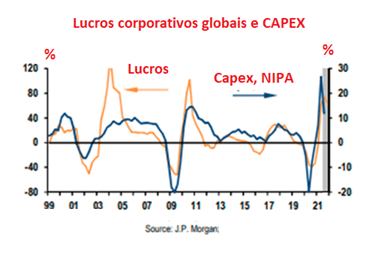

Este aumento nos lucros estimulou alguma recuperação no investimento produtivo (capex), talvez levando a um aumento de 5-10% em 2021.Mas os economistas do JP Morgan acham que isso pode ser de curta duração, já que sua ferramenta de previsão sugere uma queda no investimento “apesar de forte crescimento do lucro”.

A grande diferença entre o crescimento dos lucros e o crescimento do investimento produtivo é um indicador chave de que a década de 2020 não será como a de 1920 para os EUA ou qualquer outro lugar. Há duas razões principais: primeiro, a baixa lucratividade contínua (o que significa lucros em relação ao investimento total nos meios de produção e na força de trabalho);e, em segundo lugar, as dívidas corporativas estão altas e crescentes, entre outras.

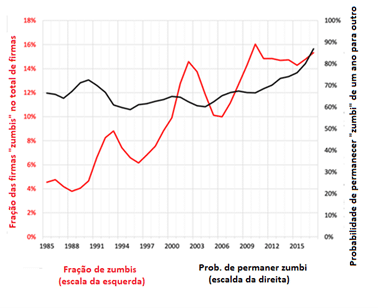

Para evitar uma queda como 1920-21 ou 1929-32, na Grande Recessão de 2008-9, governos e bancos centrais reduziram as taxas de juros para zero e, durante a queda da COVID, contribuíram para a política de dinheiro fácil com enormes programas de estímulo fiscal. O resultado é que não houve uma destruição da “parte podre” corporativa. Na verdade, as chamadas empresas zumbis (nas quais os lucros não são suficientes para cobrir os custos dos empréstimos) ainda estão por aí e em número crescente.

Ascensão das empresas zumbis (dados BIS)

Já mencionei a ascensão dos zumbis várias vezes neste blog. Mas há novas evidências para apoiar a efetiva existências dessas empresas que mal conseguem respirar. Dois economistas marxistas argentinos, Juan Martin Grana e Nicolas Aguina, apresentaram recentemente um excelente artigo sobre empresas zumbis, intitulado Uma perspectiva marxista e minskyana sobre empresas zumbis.[i]

Grana e Aquina mostram empiricamente que 1) essas empresas zumbis aumentaram em número desde os anos 1980 e 2) a causa não é o custo crescente ou o tamanho de sua dívida, mas simplesmente porque essas empresas têm taxas de lucro de produção muito mais baixas, forçando-as para pedir rolagem de suas obrigações. Portanto, a existência de empresas zumbis têm uma causa prevista pelo marxismo, não uma causa prevista por Minsky.

Na verdade, por causa da baixa rentabilidade sobre o capital produtivo na maioria das grandes economias nas duas primeiras décadas do século XXI, os lucros do capital produtivo têm sido cada vez mais desviada para o investimento em imóveis e ativos financeiros, onde os “ganhos de capital” (lucros de aumentos em ações e preços de propriedades), pois os lucros aí tem sido muito maiores. Nas últimas duas décadas, o aumento nos valores dos ativos veio principalmente de aumentos de preços, e não de poupança e investimento acumulados.

A McKinsey (veja abaixo) estima que um pouco menos de 30% do crescimento do patrimônio líquido em termos absolutos foi impulsionado por novos investimentos, enquanto cerca de três quartos foi impulsionado por aumentos de preços. Isso é ganhar dinheiro com dinheiro e não com a exploração da força de trabalho. Portanto, esses ganhos são às custas daqueles que vendem com prejuízo; e/ou potencialmente “fictícios”, pois eventualmente os ganhos não serão realizados se o setor produtivo despencar.

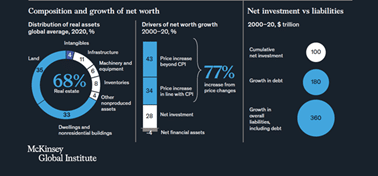

De acordo comum novo relatório do McKinsey Global Institute, dois terços do patrimônio líquido global (ou seja, o valor de mercado dos ativos menos dívidas) estão armazenados em imóveis e apenas cerca de 20% em outros ativos fixos. Os valores dos ativos (imobiliários e financeiros) estão agora quase 50% mais altos do que a média de longo prazo em relação à receita global anual. E para cada US$ 1 em novo investimento líquido, a economia global criou quase US$ 2 em novas dívidas.

Os ativos e passivos financeiros mantidos fora do setor financeiro cresceram muito mais rápido do que o PIB, e em uma média de 3,7 vezes o investimento líquido acumulado entre 2000 e 2020. Enquanto o custo da dívida caiu drasticamente em relação ao PIB, graças a taxas de juros mais baixas, empréstimos elevados em relação ao valor produzido “levanta questões sobre a exposição financeira e como o setor financeiro aloca capital para investimento”.

Ver primeira figura do apêndice

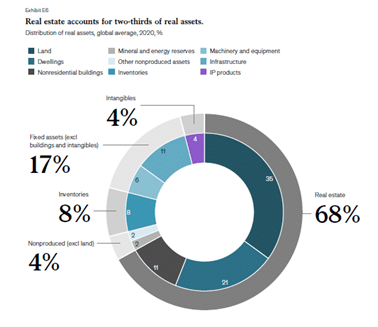

Os preços mais altos dos ativos responderam por cerca de três quartos do crescimento do patrimônio líquido entre 2000 e 2020, enquanto os novos investimentos representaram apenas 28%. O valor dos ativos e patrimônios corporativos divergiu do PIB e dos lucros corporativos na última década. Desde 2011, o total de ativos reais corporativos cresceu, em média ponderada, 61 pontos percentuais em relação ao PIB nos dez países. Mas os lucros corporativos que sustentam esses valores diminuíram um ponto percentual em relação ao PIB em nível global.

A McKinsey teme que esse nível crescente de especulação em ativos não produtivos financiados por mais dívidas possa se tornar bem desagradável para os capitalistas no futuro. “Estimamos que o patrimônio líquido em relação ao PIB poderia diminuir em até um terço se a relação entre riqueza e renda retornasse à sua média durante as três décadas anteriores a 2000. Avaliando cenários que incluem essa reversão do patrimônio líquido em PIB, uma reversão dos preços dos terrenos e rendimentos de aluguel para os níveis de 2000, e um cenário no qual os preços da construção mudaram em linha com o PIB desde 2000, descobrimos que o patrimônio líquido em relação ao PIB por país diminuiria entre 15 e 50 por cento nos dez países em foco.” Em outras palavras, um colapso financeiro e patrimonial.

Agora, alguns economistas tradicionais argumentaram que a lacuna entre lucratividade e investimento é enganosa porque as corporações têm investido cada vez mais no que é chamado de “intangíveis”. Os intangíveis são definidos de diversas maneiras como investimento em direitos de propriedade intelectual para software, publicidade e branding, pesquisa de marketing, capital organizacional e treinamento. Esses investimentos não custam tanto quanto investir em fábricas, escritórios, instalações, máquinas, etc. (ou seja, em ativos tangíveis) e, ainda assim, proporcionam muito mais lucro e produtividade. Pelo menos é isto o que diz o argumento.

Nos últimos 25 anos, a McKinsey descobriu que a participação dos intangíveis no crescimento total do investimento corporativo foi de 29% em comparação com apenas 13% nos tangíveis. A OCDE informou, em 2015, que os ativos intangíveis tinham retornos esperados de 24 por cento, a taxa mais alta entre as categorias de ativos produzidos.

Mas aqui está o problema. Apesar do fato de o comércio digital e os fluxos de informação terem crescido exponencialmente nos últimos 20 anos, os intangíveis ainda representam apenas 4% do patrimônio líquido. Eles não são decisivos para gerar maiores investimentos entre as empresas nas principais economias. Os ativos fixos e os estoques são seis vezes maiores.

Ver segunda figura do apêndice

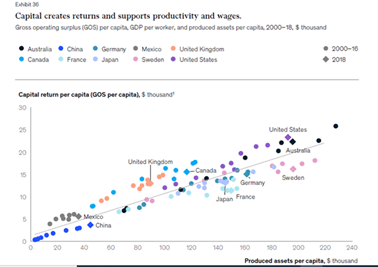

Ainda assim, o que importa é o investimento em ativos produtivos tangíveis. Como afirma a McKinsey: “Nossa análise confirma que os superávits operacionais brutos, que são o valor gerado pelas atividades operacionais de uma empresa depois que os salários são subtraídos, aumentam junto com um pool crescente de ativos produzidos, que são ativos resultantes da produção, incluindo máquinas e equipamentos e infraestrutura, bem como estoques e objetos de valor”. Quanto maior o valor dos ativos produzidos, mais cada trabalhador em uma economia contribui para o PIB, ou seja, maior produtividade do trabalho.

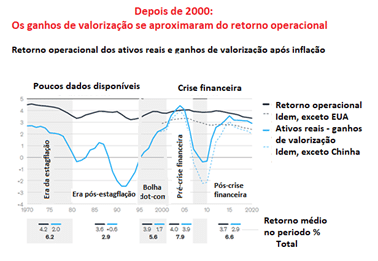

Ver Terceira figura do apêndice

Mas a lucratividade dos ativos produtivos tangíveis vem caindo. Portanto, como afirma a McKinsey: “Se uma empresa investir, digamos, US $ 1 milhão em novas máquinas, o valor de operar essas máquinas para produzir um widget superará o valor do terreno embaixo da fábrica onde as máquinas estão? Se um indivíduo investe em um imóvel para aluguel, as melhorias na propriedade para aumentar o aluguel valem a pena em comparação com simplesmente esperar pela apreciação do preço de mercado?” Só por essa razão, uma década de 2020 estrondosa não é provável.

*Michael Roberts é economista. Autor, entre outros livros, de The Great Recession: a Marxist View.

Tradução: Eleutério F. S. Prado.

Publicado originalmente no site The next recession blog.

Apêndice

Nota

[i]Veja esta gravação no YouTube de 22,36 a 42,30.https://www.youtube.com/watch?v=4GWUkbGaD-U