Por LUIZ CARLOS BRESSER-PEREIRA*

Considerações sobre os impasses atuais da economia brasileira

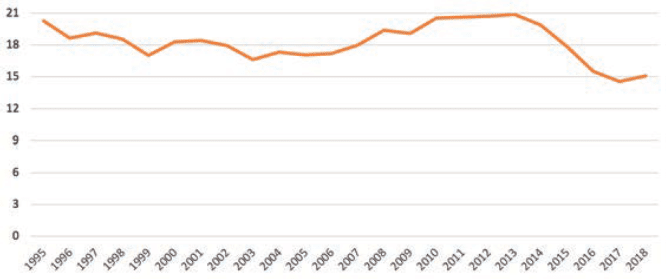

O desenvolvimento econômico, problema fundamental do Brasil, sempre foi o de uma taxa de investimento baixa. No Gráfico 1 temos essa taxa desde 1995. Ela se manteve em torno de 18 por cento do PIB até 2006; cresceu a partir de então e entre 2010 e 2015 permaneceu em um patamar de quase 21 por cento do PIB até 2013. A partir da crise que começa em 2014, caiu, ficando em um patamar muito baixo de 15 por cento do PIB. Desde 2014 a economia brasileira está estagnada.

A teoria econômica sempre soube a importância do investimento. Marx definiu o capitalismo como o modo de produção caracterizado pela acumulação de capital e a realização de lucros. Schumpeter definiu o desenvolvimento econômico como o processo de inovações, ou seja, de investimentos com a introdução de inovações que assegurassem uma taxa de lucro acima da taxa “normal” de lucro assegurada pela competição. Keynes compreendeu que havia um problema estrutural de insuficiência de demanda no capitalismo, que rebaixava a taxa esperada de lucro e desestimulava o investimento. Os desenvolvimentistas clássicos definiram o desenvolvimento econômico como o processo de acumulação de capital com incorporação de progresso técnico. A teoria novo-desenvolvimentista acrescentou que, dada a tendência da taxa de câmbio se tornar apreciada no longo prazo (não competitiva) nos países que pretendem se desenvolver com endividamento externo (poupança externa) e/ou que tenham doença holandesa, as empresas competentes dos respectivos países, ao avaliarem seus projetos de investimento, verificam que ficaram desconectadas, sem acesso, tanto à demanda externa quanto interna, e não investem.

Até 2014 a previsão da teoria novo-desenvolvimentista quanto à armadilha dos juros altos e da taxa de câmbio apreciada se confirmou. Essa previsão se baseava na tese que a taxa de câmbio em países como o Brasil tende a ser apreciada no longo prazo – primeiro, porque o governo pretende crescer com “poupança externa”, ou seja, com endividamento externo; segundo, porque a taxa de câmbio depende das relações de troca; quando os preços das commodities sobem, a doença holandesa se agrava e a taxa de câmbio se aprecia. Foi isto o que aconteceu no ciclo cambial de 2002 a 2014. A partir de 2003, o real voltou a se apreciar e por isso o investimento na indústria foi desestimulado, enquanto o poder aquisitivo dos salários e dos rendimentos dos rentistas aumentava artificialmente, financiando o consumo. Usamos, assim, o endividamento externo não para financiar o investimento, mas para financiar o consumo.

Entre 1992 e 2018 a taxa de juros foi mantida em um nível muito elevado por duas razões principais: para atrair capitais a partir do pressuposto equivocado que a “poupança externa” se soma à poupança interna e financia o investimento; e graças ao poder excessivo que, no capitalismo neoliberal, a coalizão financeiro-rentista – o chamado “mercado” – assumiu.

A partir do início da recessão de 2014-2016, porém, a taxa de câmbio não voltou a se apreciar como previa a teoria novo-desenvolvimentista. Não voltou porque, no quadro de uma crise tanto econômica quanto política, a falta de confiança nos governos Dilma, Temer e Bolsonaro e a recusa dos dois últimos em colocar em prática uma política fiscal contracíclica desestimularam o investimento para o mercado interno. E também os investimentos voltados para a exportação, que a depreciação cambial tornara mais rentável. Em 2019 os juros afinal caíram, mas as empresas continuaram sem confiança para aproveitar o câmbio depreciado e os juros baixos para investir para exportar. Também as empresas de serviço não investem porque a demanda interna não voltou a crescer.

A taxa de juros baixou a partir de 2019 porque, diante da recessão e da baixa taxa de inflação, o Banco Central não teve alternativa senão reduzir os juros. O país, portanto, saiu da armadilha de juros altos e câmbio apreciado, e não obstante as empresas não aumentaram seus investimentos mesmo antes da Covid-19. Existe, portanto, uma clara crise de confiança entre as empresas.

A economia brasileira também continua em crise porque o investimento público não foi retomado. Uma outra tese – a da crise fiscal do Estado, que eu desenvolvi nos anos 1980 – também continuou não resolvida. Entendo por crise fiscal a tendência de a poupança pública ser muito baixa, senão negativa, e não financiar o investimento público necessário para o país se desenvolver. Este investimento deve ser realizado nos setores não competitivos da economia e girar em torno de 20 a 25 por cento do investimento total; dessa forma o investimento total aumenta e os investimentos privados não são desencorajados, mas estimulados.

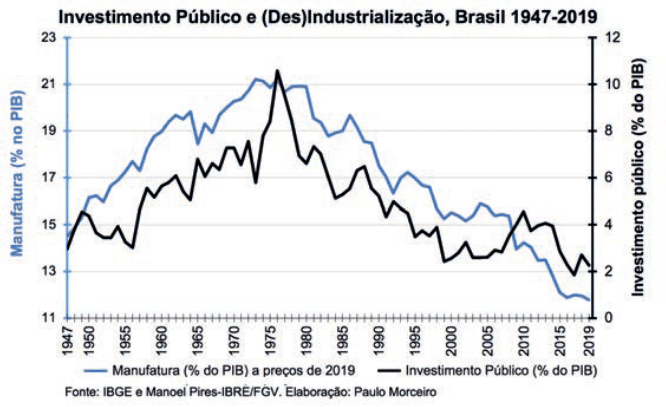

Desde a época da grande crise da dívida externa dos anos 1980, o Brasil entrou em crise fiscal, deixou de ter uma poupança pública para financiar o investimento público e este caiu substancialmente. Como podemos ver pelo Gráfico 2, o investimento público, que girava em torno de 7 por cento do PIB nos anos 1970, caiu verticalmente para perto de 2 por cento do PIB até 2000; houve, a partir de 2003, um grande esforço para aumentá-lo e chegou a 4,5 por cento do PIB em 2010; mas desde então, e principalmente desde a nova crise que se desencadeia em 2014, cai para 2 por cento do PIB. No gráfico vemos também como o investimento público é fundamental para o crescimento do PIB e particularmente do setor mais estratégico da economia, o industrial. A desindustrialização do Brasil começa nos anos 1980, quando também cai o investimento público.

A economia brasileira está, assim, mergulhada em uma crise de longo prazo, estrutural, que já dura 40 anos e significou quase-estagnação, e que apenas se agravou nos últimos anos, quando a estagnação se tornou dominante. Uma estagnação ou um crescimento da renda per capita menor do que 1 por cento ao ano. Como disseram recentemente no Valor Carlos Luque, Simão Silber e Roberto Zagha, o “novo normal” no Brasil passou a ser um crescimento do PIB de 2 por cento ao ano. Eu me lembro da virada dos anos 1990 para os 2000, quando a taxa de crescimento esperada pelos economistas ortodoxos, os empresários e o governo Cardoso era de 3 por cento ao ano; eu brigava para que fosse 5 por cento. Hoje, como afirmam nossos três ótimos economistas, passaram “a aceitar que crescer lentamente e ser um retardatário na economia global fazem parte de nosso destino”.

Como se explica essa brutal baixa de expectativas? A explicação mais imediata está nas baixas taxas de crescimento que estão sendo alcançadas. Esta quase-estagnação vem sendo causada pelos investimentos privados e públicos insuficientes que acabei de brevemente analisar. Mais genericamente, decorre do regime de política econômica neoliberal que o Brasil adotou a partir de 1990. Essa política econômica causou alta instabilidade financeira, queda na taxa de crescimento, e forte aumento da desigualdade em todos os países que a adotaram e, principalmente, nos países em desenvolvimento da América Latina que adotaram a política de crescimento com endividamento externo e pararam de usar tarifas alfandegárias na importação e subsídios à exportação de manufaturados para neutralizar intuitivamente a doença holandesa e viabilizar os investimentos na indústria. “Intuitivamente” porque os fazedores de política não conheciam a doença holandesa mas sabiam que a industrialização é fundamental para o desenvolvimento econômico.

Gráfico 1. Taxa de investimento 1995-2018

Gráfico 2. Investimento Público e Desindustrialização 1947-2019

Há alguma perspectiva no horizonte? No atual governo, absolutamente nenhuma. A mediana das projeções para o crescimento do PIB, segundo o Boletim Focus, é de 3,3% em 2021, 2,5% em 2022 e 2,5% em 2023. O crescimento de 3,3 por cento previsto para 2021 não implica qualquer retomada, mas o carregamento estatístico para 2021: o crescimento nulo em todos os trimestres implica um carregamento estatístico de 3,6%. Um ano, portanto, também perdido.

Para retomar o crescimento, o Brasil precisa de uma mudança estrutural. Ao contrário do que pensa a esquerda tradicional, não basta rejeitar a austeridade macroeconômica, investir na infraestrutura e fazer política industrial. É preciso mais do que isso. Para que a taxa de investimento na indústria implique uma verdadeira retomada do desenvolvimento econômico, é preciso definir metas informais não apenas em relação à taxa de inflação e à taxa de juros, mas também em relação à taxa de câmbio, que deve ser competitiva para a indústria; à taxa de salários, que deve crescer com a produtividade; e à taxa de lucro, que deve ser satisfatória para as empresas industriais.

E é preciso aumentar o investimento público. Para tal, seria necessário aumentar a poupança pública, mas os brasileiros não parecem dispostos a isto. Houve um avanço: a baixa da taxa de juros reduziu a sangria no patrimônio público realizada pela coalizão de rentistas e financistas. Mas não vejo a necessária diminuição das desonerações de impostos caminhar, e a pressão pelo aumento de gastos na área social é legítima.

Por outro lado, hoje está claro que é possível financiar parte do gasto público com a compra de títulos do Tesouro pelo Banco Central. Os países ricos estão fazendo isso com bons resultados. Por isso venho propondo que seja aprovada emenda constitucional autorizando o Banco Central a comprar do Tesouro, a cada ano, títulos até o limite de 5 por cento do PIB para financiar exclusivamente investimentos públicos, devendo, porém, a liberação dos recursos ficar dependente de aprovação do Conselho Monetário Nacional, que, a cada três meses, avaliará o risco de se chegar ao pleno emprego e a inflação aumentar. O essencial em relação às emissões monetárias é mantê-las firmemente controladas.

*Luiz Carlos Bresser-Pereira é Professor Emérito da Fundação Getulio Vargas (FGV-SP). Autor, entre outros livros, de Em busca do desenvolvimento perdido: um projeto novo-desenvolvimentista para o Brasil (FGV).

Publicado originalmente no Jornal dos Economistas, abril 2021.