Por RICARDO L. C. AMORIM*

Há resistência a mudanças de rumo na gestão da economia e na atenção aos interesses da sociedade como um todo

“Es imposible comprender el sistema económico em que vivimos si tratamos de interpretarlo como un esquema racional. Tiene que ser comprendido como una fase difícil de manejar, em un continuo proceso de desarrollo histórico”

(Joan Robinson. El fracaso de la economía liberal, 1966).

No Brasil, os últimos dez anos não foram fáceis. Houve desaceleração econômica, recessão, aumento do desemprego, maior precarização das relações de trabalho, queima de inúmeros pequenos capitais, lawfare, um problemático impeachment presidencial, ascensão da extrema direita ao poder, ressurgimento da fome e a infeliz gestão das múltiplas crises geradas pela pandemia de COVID-19. No campo estritamente econômico, a crise já dura quase uma década, a mais longa da história republicana do país, e a renda per capita ainda é menor do que a observada em 2014.

A mudança de governo, em 2023, iniciou com outro projeto para o Brasil. Há, todavia, angustiantes sombras se acumulando a fazer temer pelo futuro. De outro modo, as projeções de cenários disponíveis destacam ameaças cuja origem não está na inflação, no déficit ou na dívida pública, mas em algo semelhante a … sabotagem. Na verdade, a economia nem precisaria compor a lista de causas dos problemas que se avizinham, mas a ação deliberada de algumas instituições pode, em breve, transformá-la no monstro de uma nova recessão.

A recessão, em si, não é uma novidade no país, mas o momento político é propício a aventuras ditatoriais e mesmo neofascistas, sempre desejadas por grupos sociais identificáveis. É importante e necessário, por isso, responder três perguntas para superar os perigos que envolvem o futuro pátrio: (a) por que, hoje, ao contrário do passado, a economia não é a maior ameaça? (b) por que a política mostra, atualmente, ser o maior perigo? e (c) como é possível contornar os várias riscos e voltar a esperançar um futuro digno aos brasileiros?

Em primeiro lugar, é preciso reconhecer as ameaças. Os números negam, mas o dedo acusador da fé liberal insiste em apontar fantasmas como causadores dos problemas nacionais. É obrigatório, então, afirmar: a crise que se desenha não é fiscal. Mesmo em termos do modelo econômico liberal, é preciso destacar que o governo encerrado em dezembro de 2022 concluiu o ano com um superávit primário de R$ 57,1 bilhões, descumprindo, porém, obrigações legais e morais para com os mais pobres.

O balanço fiscal, aliás, já mostrava tendência de recuperação desde 2017, sustentado, em grande medida, no corte de gastos. Mesmo a dívida líquida do setor público (DLSP), longe de apresentar trajetória explosiva, exceto pelo ano atípico de 2020, mostrou estabilidade em torno de 74% do PIB desde 2017. O salto para quase 87%, em 2020, no auge da pandemia de COVID-19, foi reduzida para 73,5% em 2022 (IPEA, 2023). Mesmo algum receio sobre o possível viés gastador do novo governo não considera o desempenho das contas públicas nos governos Lula 1 e 2 e, portanto, parece equivocado se o passado for tomado como informação relevante.

Por sua vez, a inflação acumulada por 12 meses, medida pelo IPCA, está caindo initerruptamente desde julho de 2022, passando de 11,89% em junho de 2022 para 5,6% em fevereiro de 2013. Além disso, há consenso entre economistas de que o patamar ainda elevado não está sob o controle da política econômica nacional em razão da guerra na Ucrânia, dos preços das commodities agrícolas, dos gargalos industriais motivados pela pandemia e o poder dos grandes oligopólios em definir preços ao redor do mundo. Naturalmente, pouco se pode fazer imediatamente para aliviar o choque.[i]

Assim, em decorrência do diagnóstico sobre as causas da inflação atual, não é lógico atribuir o problema ao governo e as contas públicas, como visto, não precisam ser temidas. Isto posto, com o país mostrando elevada capacidade ociosa de fatores, marcadamente de mão de obra, não faz qualquer sentido aplicar modelos econômicos que pressupõe ser a inflação causada por excesso de demanda, impondo, como solução, reduzir o poder de compra de pessoas, empresas e governo (SERRANO, 2010). Ou seja, é insensato provocar desaceleração da economia quando há crescimento pífio ou recessão. Mas é isso que se está fazendo hoje: subindo a taxa de juros para conter a demanda agregada. Um erro claro.

Exatamente por causa desse “erro”, o risco, na verdade, surge da falta de crédito na economia, agravada pelas incertezas provocadas pela potencial crise bancária internacional, nascida, outra vez, nos Estados Unidos. No Brasil, já em 2019, vários economistas apontavam para a política contracionista do Banco Central como causadora de problemas no desempenho da economia, destacando a longa duração da crise, iniciada em 2015 (PIRES; BORGES; BORÇA JR., 2019). Coincidência ou não, justamente quando o liberalismo (radicalizado em neoliberalismo) reassumiu o controle da política econômica ainda dentro do governo de Dilma Rousseff (AMORIM, 2015).

Hoje, controlada a pandemia e em meio ao fraco processo de recuperação da economia nacional, o Banco Central do Brasil voltou à carga para esvaziar o bolso de parte dos brasileiros. O gráfico abaixo explicita a escolha feita pelas autoridades monetárias.

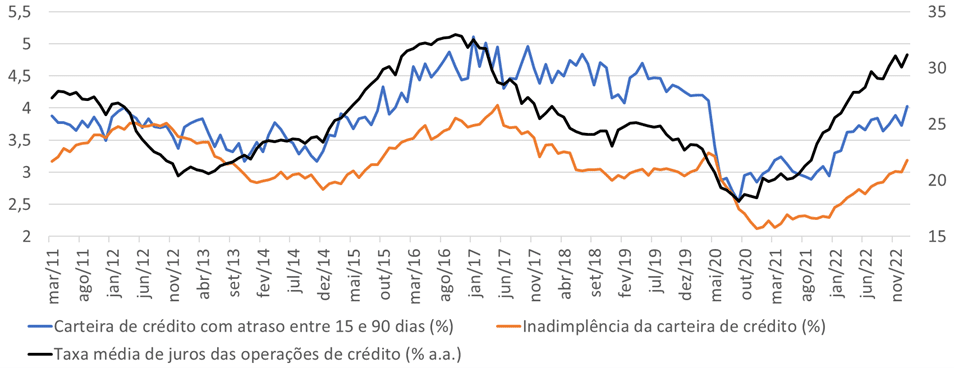

Atraso, inadimplência e taxa média de juros da carteira de crédito, 2011-2023

A taxa média de juros é acompanhada, pari passu, tanto pelo percentual de atrasos dentro da carteira de crédito no país como, mais grave, pelo percentual de inadimplência dos financiamentos obtidos. O problema é que passado o pico da crise, causada pela pandemia de COVID-19, a taxa básica de juros, a SELIC, definida pelo Banco Central, saltou de 1,9% ao ano (entre 06/08/2020 à 17/03/2021) para espetaculares 13,65% ao ano (desde 04/08/2022). Um aumento assombroso de 618,4% ou 11,75 p.p. Como observado por vários economistas, o chocante é que mesmo antes de a economia recuperar-se dos problemas enfrentados na pandemia, o Banco Central chutou a taxa básica de juros, em apenas 17 meses, para patamares tão altos quanto aqueles vividos durante a grave recessão de 2015-2016.

Já o setor financeiro privado seguiu de perto a SELIC, ao definir a taxa de juros que cobra por empréstimos.[ii] Assim, no mesmo período, elevou drasticamente o custo dos tomadores de recursos que pagavam 18,5% de juros em setembro de 2020 e passaram a pagar 31,2% em janeiro de 2023. Um aumento de 13,04 p.p., equivalente a 71,8% de elevação no custo médio dos empréstimos no Brasil (BANCO CENTRAL DO BRASIL, 2023). O preço do dinheiro, naturalmente, inviabilizou novos negócios e investimentos, marcadamente de pequenos e médios capitais, e aproximou do atraso e da inadimplência os devedores em taxa variável. Ou seja, sufocou a economia. Tanto assim que, frente o salto da taxa básica de juros, o volume de crédito no país, descontada a inflação, esteve longe de crescer significativamente em termos reais.

Sinteticamente, o Banco Central está impondo uma descabida e extemporânea crise de liquidez ao país, pois subir e manter elevada a taxa de juros cria uma restrição ao crédito que, por seu turno, é a origem e a fonte da moeda que circula na economia. O grave é que problemas de liquidez podem engendrar severas crises, recessões e instabilidades políticas. Em tese, a redução da demanda agregada é a variável alvo dessa política monetária contracionista levada a cabo pelo Banco Central. De fato, porém, ao definir a SELIC e induzir a precificação do crédito, reprime o interesse dos demandantes e provoca redução da emissão privada de moeda, encolhendo a liquidez da economia.

O mesmo processo tem ainda outro lado pouco comentado no debate econômico brasileiro: a redução da demanda agregada interfere no fluxo de caixa e no lucro das empresas que, consequentemente, veem seu valor de mercado diminuir e, consequentemente, sua análise de crédito piorar. Os bancos, por seu lado, frente a garantias menores, tornam-se mais rigorosos na conceção de crédito, empoçando liquidez e aplicando em títulos públicos (regiamente) remunerados nas operações de overnight. Ou seja, a demanda por crédito diminui e a oferta também, mas o mercado financeiro e seus aplicadores continuam ganhando com o retorno oferecido pelos títulos públicos.

Sem crédito e ilíquida, a economia desacelera, perde empregos, queima capitais e pode entrar em recessão. Em países capitalistas, onde as trocas comandam a vida das pessoas, imediatamente a deterioração do bem-estar material das famílias se transforma em insatisfação que, por sua vez, podem avolumar-se e metamorfosear-se em deslegitimação do governo, greves e protestos, no limite, violentos. Desse modo, o Banco Central e a taxa de básica de juros podem, se usados interessadamente, constituir uma perigosa arma política de destruição em massa e ferramenta insidiosa de sabotagem ao Estado. É, portanto, evidente que o Banco Central tem enorme poder político e é necessário perguntar: a favor de quem usará esse poder?

Essa é uma questão ainda pouco aparente nos jornais e no debate da grande mídia. No caso específico do Brasil recente, o Banco Central ganhou autonomia em relação à Presidência da República em 2021, quando a Lei Complementar 179 entrou em vigor. Não por acaso, eram os anos de domínio neoliberal na economia, da vitória da direita e do poder executivo nas mãos da extrema-direita. O nome escolhido para comandar a instituição, assim como seus diretores, naturalmente, compartilhava o credo do governo de plantão e eram aplaudidos pela maioria das instituições e agentes do mercado financeiro. Foram também anos turbulentos no mundo inteiro em razão da COVID-19, de problemas nas cadeias globais de produção, da inflação ascendente e de expectativas dissonantes em relação ao futuro da economia nacional e mundial. Diante disso e serviçal aos sacerdotes da fé econômica ortodoxa, o Banco Central aplicou aqui a pajelança indicada pelos manuais estadunidenses: subiu a taxa de juros (muito) para reduzir a demanda.[iii] A confusão está armada.

A autonomia permitiu ao clero do Banco Central, periodicamente reunido em concílios, manter, em 2023, a política monetária contracionista com todos os seus efeitos nefastos, mesmo com os fatos econômicos contrariando suas encíclicas. De outro modo, o Banco Central, desde a autonomia não apresentou qualquer resultado positivo do ponto de vista da inflação, do emprego ou do crédito e o Brasil patina ainda na mesma crise iniciada em 2015. Uma política perversa implantada apesar da capacidade ociosa da economia, do desemprego, da estagnação salarial, do risível crescimento econômico, da pobreza e desesperança disseminadas. Mesmo com o atual governo intensificando articulações com a sociedade, promovendo interlocutores de peso entre empresários, prometendo fechar o ano com déficit controlado e, ao mesmo tempo, desenhando uma reforma tributária capaz de ser aceita politicamente,[iv] nada mudou. Patavina parece afetar o dogmático COPOM ou questionar sua fé. O que leva o Banco Central a desestimular a economia?

Para muitos é apenas miopia e fé inconsequente em ideologia travestida de ciência. Outros tantos estranham e perguntam: será sabotagem? Seja qual for a reposta, nunca os efeitos do viés contracionista do Banco Central foram tão perigosos quanto hoje. Por quê? A resposta está na política. É conhecida a fragilidade da democracia brasileira. Mais recentemente, desde o Golpe de 2016, grupos sociais identificáveis se esforçaram para diminuir o peso da vontade popular em todos os níveis relevantes e um governo de extrema-direita mostrou o quanto é fácil angariar e cooptar afetos dentro de uma sociedade marcada pela desigualdade, pobreza, baixa escolarização e, principalmente, medo.

Os interessados em esvaziar a já limitada democracia do país fizeram convergir os interesses semelhantes do grande capital e das poderosas empresas de mídia e a ganância do mercado financeiro. Manipularam emoções: o medo do pequeno capital após seguidos anos de crise potencializada pela pandemia, a raiva gerada pela perda de bem-estar sofrida pela maioria da população em intermináveis 10 anos de dificuldades econômicas e o medo difuso disseminado pelo discurso moralista e parcial de variadas denominações cristãs. A classe média foi essencial. Seu pavor frente à ascensão material dos pobres, entre 2003 e 2014, e o distanciamento crescente em relação aos ricos, fizeram com que partes enormes do grupo se aproximassem de discursos conservadores e autoritários, sonhando resgatar privilégios como empregada doméstica mal remunerada e sem direitos, porteiros, seguranças, entregadores e toda sorte de serviços pessoais baratos por causa do subemprego.

Foi, então, que o Brasil se reconheceu hierárquico, racista, misógino e interessado na manutenção do status quo com todas as suas injustiças e sofrimentos impostos a quem não tem poder para se defender. De outro modo, o século XXI expôs os interesses, os medos e a solércia herdados de séculos de escravidão, subdesenvolvimento e manutenção dos pobres em “seu lugar”. Não surpreende que o ódio político, alardeado em verso e prosa, tenha seduzido parcelas da sociedade por diferentes motivos.

Nesse sentido, o cientista Luis Felipe Miguel (2022) é convincente ao demonstrar que o limite da democracia brasileira é a redução da desigualdade social. Isto é, repetidas vezes, ao longo da história, quando a população alcança melhores condições materiais, mostra potencial para reivindicar ou se organiza politicamente, a elite do poder mostra sua força opressora e retoma o comando absoluto, sem deixar espaços para contestação. Por isso, a eleição de 2003 foi algo novo, nunca antes permitido pelos donos do Brasil: um operário getulista e habilidoso negociador assumiu, pelo voto, a Presidência da República. Sua equipe, em grande parte oriunda da universidade pública, avançou sobre questões delicadas aos privilegiados, inclusive, aos mais ricos que, de olho no longo prazo, não poderiam deixar um governo social-democrata se legitimar no país.

Algo teria de ser feito (e foi) para pôr fim à popularidade alcançada pelo governo e pelas forças políticas de esquerda que o apoiavam. O sucesso do esforço empreendido pela elite do poder brasileira (aparentemente com apoio internacional) foi o Brasil violento, exposto em suas cruezas e divisões que a eleição da extrema-direita, em 2018, apenas confirmou como tendência. O governo extremista, porém, mostrou-se demasiadamente inapto, criando arestas demais com populações menos protegidas e grupos sociais organizados. Os erros ao tratar questões relativamente simples, o tornaram difícil de defender, não obstante o apoio de poderosa rede de fakes news bem remunerada (GALLEGO, 2018).

O retorno de Lula da Silva ao poder, em 2023, impôs uma derrota histórica à extrema direita brasileira e aos seus apoiadores ricos, religiosos e militares. A força política desse grupo, porém, continuou enorme, com numerosa votação no ex-presidente, eleição de grande número de deputados e senadores simpáticos ao discurso reacionário e mesmo alguns governadores. Além disso, as redes sociais digitais de apoio que criavam narrativas extremistas, se aparentemente perderam vigor, nunca foram desmontadas. Os atos violentos, como a tentativa frustrada de golpe, em 08 de janeiro de 2023, demonstraram o poder que extrema direita detém no país.

Apesar da difícil transição e dos esforços de reconstrução de órgãos de Estado, o único bastião de resistência extremista dentro do Poder Executivo Federal é, hoje, a priori, o Banco Central. A visão ultraliberal para uns e neoliberal para outros é uma reminiscência do antigo governo e da ideologia dos antigos mandatários da economia. Para eles, a ação do Estado sobre a distribuição de renda, a produção e os direitos humanos não são bem aceitos e conter o que embaraça a competição de todos contra todos fundamenta a visão em comum com os agentes do mercado financeiro.

A atual gestão do Banco Central, portanto, apesar da derrota do projeto reacionário, obstaculiza os esforços do novo governo para mudar a direção das políticas públicas em favor da retomada do crescimento, da formação de capital nacional e da atenção ao mais pobres. De outro modo, conter a inflação surge como desculpa legítima para refrear a política social-democrata que promove o Estado à fomentador da acumulação de capital, do progresso tecnológico e da distribuição dos frutos do crescimento econômico. E o ardil funciona.

A poderosa mídia e o grande capital, marcadamente o bancário-financeiro, aplaudem a “sobriedade” e o “perfil técnico” do Banco Central, apesar dos números preocupantes e declinantes da economia. Influencers e apoiadores simpáticos ao governo anterior criticam, nas redes sociais digitais, o desempenho sofrível da renda, do emprego e da produção esperados para 2023 e, provavelmente, 2024. A população, por fim, sofre os efeitos desumanos de uma crise de crédito premeditada e já formada que pode se agravar em função da turbulência bancária internacional.

Em resumo, a pressão sobre a liquidez da economia, através dos juros elevados por períodos prolongados, altera as expectativas dos agentes econômicos que, por isso, modificam suas decisões de investimento, atrasando o progresso tecnológico e o crescimento econômico, prejudicando ainda a produtividade, a renda das famílias e a competitividade da economia. A exceção fica por conta das atividades agrícolas e extrativas que têm, na exploração direta da natureza, seu ganho.

De outro modo, contrata-se desemprego e pobreza para o longo prazo e prosperam apenas as atividades primárias para exportação, favorecendo a reprimarização da economia do Brasil. Inevitável, então, que em um país urbanizado, ultra desigual e com ampla juventude pobre, surja crescente decepção com o governo e desconfiança sobre suas políticas. Tal deslegitimação permite aflorar o “salvador da pátria” que, nas próximas eleições, promove-se com discursos plenos de antipolítica, falsamente oposto às elites e violento, simulando ódio às injustiças da vida cotidiana. Em outras palavras, um ambiente propício para o retorno da extrema-direita ao poder.

É esse exatamente o risco enfrentado pelo Brasil hoje: o retorno da extrema direita, uma força política autoritária, racista, misógina, hierárquica, desleal em qualquer parte do mundo e, no Brasil, surpreendentemente antinacional. Um desafio enorme que nasceu e existe porque há uma crise econômica planejada para manter a economia sob pressão, gerando desemprego, pobreza e insatisfação social. Esse é o real problema a ser enfrentado e parece despercebido da maioria dos cidadãos e cidadãs.

Diante disso, é preciso destacar, imediatamente, outro fato também ausente no debate público: se o cenário atual de crise macroeconômica coloca em risco o futuro do país, o governo, hoje, diferentemente do passado, possui significativa margem de manobra capaz de evitar o agravamento intencional dos problemas. Melhor dizendo, a economia – e isso pode surpreender alguns – é exatamente onde há mais espaço, instrumentos e conjuntura para superar os imediatos desafios colocados.

Em primeiro lugar, há relevante capacidade ociosa na economia, marcadamente do fator trabalho. Isso significa que há maquinários, espaços comerciais, tecnologias e mão de obra capacitada disponível, a espera de sinais de recuperação da demanda para voltarem a ser empregados e começarem a produzir, gerando renda que, por sua vez, redunda em nova demanda que, em consequência, estimula a criação de nova e maior produção. O cenário de estagnação e expectativas rebaixadas, marcadamente pela crise de crédito e falta de liquidez, no entanto, induzem à manutenção de portas fechadas e continua a adiar e depois cancelar decisões de investimento. Por traz disso, está, em grande medida, a maior taxa de juros reais do planeta, isto é, a taxa de juros brasileira definida pelo Banco Central.

Mesmo sob o tacão da autoridade monetária, o Governo Federal possui instrumentos, mais ou menos eficazes, para contornar a intencional desaceleração econômica. Apressadamente, por exemplo, sustentado em consolidada teoria econômica, programas de investimento público em setores como construção civil e infraestrutura tendem a responder rapidamente e multiplicar resultados em função, tanto da absorção rápida de mão de obra, como da capacidade instalada de construtoras nacionais.

O interessante é que esses investimentos públicos não são capazes de gerar inflação ou elevar, de fato, o risco da dívida pública. No caso da inflação, seu patamar atual observa o mesmo padrão vivido pelo mundo em tempos de guerra e após uma pandemia que desarticulou diversas cadeias globais de valor. O problema está na oferta e não na demanda. Se houver investimento público, elevando a demanda, é muito mais provável que sejam reduzidos os custos fixos das empresas e se recuperem ganhos de escala perdidos com a elevada capacidade ociosa e os recentes adiamentos de investimentos. Ou seja, o investimento público elevará a produtividade e não aumentará as taxas de inflação.

“Mas levará ao aumento da dívida pública”, dirão os liberais e os interesses do mercado financeiro. Sim, é verdade. Sem nenhuma novidade, porém, é útil lembrar que a relação importante para o próprio mercado financeiro é a relação dívida pública dividida pelo valor do PIB (relação dívida-PIB). E como os investimentos públicos puxarão rapidamente o crescimento econômico, em função da capacidade ociosa presente, é esperado que a “temida” relação dívida-PIB caia, elevando a segurança de crédito do governo federal aos olhos dos poupadores, contrariando os temores ultraliberais.

Mais ainda, não se pode nunca esquecer que a dívida pública brasileira é majoritariamente em moeda nacional, isto é, moeda cuja emissão é controlada pelo governo, mormente pelo Banco Central. Trata-se, portanto, de impossível situação de insolvência por parte do Tesouro. Se o medo é de a dívida implicar em Estado “perdulário”, cuja fatura será cobrada no futuro, basta lembrar que se trata de situação de crise econômica, cuja resposta positiva é imediata ao aumento de demanda, o que recupera o PIB e eleva a arrecadação tributária para financiamento dos gastos públicos, inclusive o serviço da dívida.

Poderão ainda afirmar os liberais em geral que, diferente de décadas atrás, a economia brasileira é, hoje, muito mais aberta ao exterior e a produção depende, mais do que nunca, de componentes, peças, equipamentos importados. Assim, elevar a produção frente a um mercado internacional com restrição de oferta implicará em maior pressão inflacionária e, portanto, pode significar uma vitória de Pirro, “obrigando” o ideológico Banco Central a elevar a taxa de juros para conter a aceleração da inflação. Esse argumento, contudo, não se sustenta ao primeiro exame. Não é novidade que o Brasil possui reservas cambiais capazes de fazer frente a anos de déficits comerciais com o exterior.

A condição é privilegiada na América Latina e permite ao país ousar na retomada de sua economia, recuperando setores essenciais, emprego e renda sem pressionar a taxa de câmbio e, portanto, a inflação. Com isso, mais uma vez, os custos privados tendem a se reduzir por uso da capacidade e ganhos de escala, formando expectativas positivas que redundarão em investimentos capazes de elevar a competitividade de setores estratégicos da economia. O resultado natural, somado a competência diplomática, é a melhora do saldo comercial no médio prazo, muito antes de colocar em risco a riqueza de divisas.[v] O medo dos analistas financeiros, mais uma vez, não procede, menos ainda diante de uma crise externa que cria oportunidades para uma economia em crescimento disputar e ganhar mercados.

É incrível que os medos (ou interesses?) ainda superem a percepção da margem de manobra disponível na economia nacional para o país voltar a crescer e rápido. Para além do que Brasil já possui, no campo internacional interessantes parcerias comerciais e tecnológicas têm potencial para alterar o status fragilizado da indústria nacional e revitalizar, em breve, com investimentos e tecnologia, a demanda e as vendas brasileiras para o exterior.

A China está, nesse momento, realizando um esforço hercúleo para expandir suas cadeias produtivas e reposicionar-se, a todo momento, geopoliticamente. O interesse do gigante asiático na América Latina e, claro no Brasil, são inegáveis no campo da cooperação industrial. Atrair a atenção do Oriente e “fazer ciúmes” no Ocidente têm poder para provocar investimentos em setores escolhidos com o maior offset tecnológico possível e amplamente assimilável pelo parque científico já construído no Brasil. Nada disso é inflacionário ou eleva a dívida pública sem gerar rápida aceleração do PIB.

São exemplos muito rápidos, já conhecidos e com derivações e modulações diversas. Todos com o objetivo de afirmar que a restrição ao crescimento no Brasil não é econômico, mas político. Há resistência, por motivos publicáveis e não publicáveis de conhecidos grupos sociais, a mudanças de rumo na gestão da economia e na atenção aos interesses da sociedade como um todo. Aparentemente são os políticos de partidos não-ideológicos, associações empresariais, grandes capitais, lobbies e mídia tradicional, a força resistente às mudanças, ao progresso, à redistribuição da renda e da proteção do Estado. É um problema brasileiro antigo e, como sempre, decisivo para o futuro do país como nação.

Sua superação exige do governo mover-se na direção do crescimento econômico e da distribuição de renda para legitimar-se sem que a reação se articule a ponto de inviabilizar um projeto nacional de progresso coletivo. Se os vencedores da luta social ao longo da história brasileira escolheram, até hoje, manter o país no subdesenvolvimento, a crise atual pode significar, tanto a continuidade e a submissão ao subdesenvolvimento, quanto abrir uma porta em favor de um projeto generoso de nação.

O problema, então, é, de fato, político e pode ser resumido em: como derrotar as forças reacionárias, abrindo espaço para planejar, projetar e, por fim, realizar outro futuro, mais justo, digno e fraterno para as gerações que virão?

*Ricardo L. C. Amorim, é doutor em economia pela Unicamp.

Referências

AMORIM, R. L. C. O Plano Levy e seu previsível (in)sucesso. Le Monde Diplomatique Brasil, n. 95, p. 4–5, jun. 2015.

AMORIM, R. L. C.; OLIVEIRA, T. Política econômica, neoliberalismo e mercado de trabalho no Brasil (2015-2021). RBEST Revista Brasileira de Economia Social e do Trabalho, v. 4, p. e022009, 10 nov. 2022.

BANCO CENTRAL DO BRASIL. Dados macroeconômicos. SGS (Sistema Gerenciador de Séries Temporais). [S.l: s.n.]. Disponível em: <https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries>. Acesso em: 18 maio 2021. , 12 mar. 2023

GALLEGO, E. S. (Org.). O ódio como política : a reinvenção da direita no Brasil. 1. ed. São Paulo: Boitempo, 2018.

IPEA. Panorama fiscal: destaques de 2022 e perspectivas. , Carta de Conjuntura., no 58. Brasília: IPEA, 1trim 2023. Disponível em: <https://www.ipea.gov.br/cartadeconjuntura/wp-content/uploads/2023/02/230201_cc_58_nota_10_panorama_fiscal.pdf>. Acesso em: 20 mar. 2023.

MIGUEL, L. F. Democracia na periferia capitalista: impasses do Brasil. Belo Horizonte, MG: Autêntica, 2022. (Coleção Ensaios).

PIRES, M. C.; BORGES, B.; BORÇA JR., G. Por que a recuperação tem sido a mais lenta de nossa história? Brazilian Keynesian Review, v. 5, n. 1, p. 174–202, 21 set. 2019.

SERRANO, F. Juros, câmbio e o sistema de metas de inflação no Brasil. Revista de Economia Política, v. 30, n. 1, p. 63–72, mar. 2010.

Notas

[i] No longo prazo as condições mudam e os governos podem e devem prevenir alguns gargalos, como grãos e combustíveis.

[ii] A correlação estatística entre a ‘SELIC acumulada no mês anualizada’ (variável 4189 das Séries Temporais do Banco Central) e a ‘Taxa média de juros das operações de crédito’ (variável 20714 das Séries Temporais do Banco Central) é de 0,83 para dados mensais iniciados em março de 2011 e terminados em janeiro de 2023.

[iii] Os interesses do mercado financeiro na aplicação de políticas monetárias e fiscais ortodoxas não serão discutidos aqui.

[iv] Por exemplo, o Governo Federal já percebeu o perigo representado pelo Teto de Gastos e Lei de responsabilidade Fiscal juntas, tal como estão em vigor, pois tem caráter pró-cíclico, contrariando um dos objetivos básicos da política econômica que é exatamente evitar flutuações acentuadas na produção e na renda do país. Ver, Oliveira e Amorim (2022).

[v] É interessante lembrar que esta é uma situação nova no Brasil, pois historicamente as crises externas sempre se abateram sobre o país quando os cofres estavam vazios de divisas.

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como