Por PAULO NOGUEIRA BATISTA JR.*

Baixar os juros favorece o crescimento e afeta favoravelmente a distribuição da renda nacional e as contas públicas, mas o BC precisa manter juros altos para agradar a Patifaria Lima

A economia brasileira continuará a crescer? É a pergunta que muitos fazem e que alguns economistas, temerários, se animam a responder. Fato é que a economia cresceu algo como 3% ao ano em 2022 e 2023, o que configura certa recuperação. Nada de espetacular, verdade, mas já é um começo. O que interessa, entretanto, é saber se o crescimento continuará nos próximos anos. O que esperar de 2024 e 2025?

Depende, em grande medida, da política econômica do governo, em especial da política fiscal e da política monetária. Os economistas dedicados a fazer projeções regularmente não estão muito otimistas. Entraram o ano prevendo um prevendo um aumento do PIB de apenas 1,6 % em 2024 e de 2% em 2025. Resultados medíocres, se as previsões se confirmarem.

Felizmente, podemos dizer que essas projeções não têm grande valia – como vimos em 2022 e 2023, quando as taxas de expansão econômica previstas no início do ano foram largamente superadas pelos resultados observados. Nenhuma novidade. Os economistas sempre demonstraram uma crônica incapacidade de identificar relações funcionais estáveis e, portanto, de antecipar minimamente o futuro. Como dizia Galbraith, a única função das previsões econômicas é conferir certa respeitabilidade à astrologia.

E, no entanto, cabe reconhecer que o pessimismo atual dos economistas não é de todo descabido. Ressalte-se, primeiramente, que uma acentuada desaceleração da economia brasileira está em curso desde o terceiro trimestre de 2023. O crescimento do ano passado apresentou pontos vulneráveis. Dependeu muito do setor primário-exportador e do consumo das famílias. A indústria de transformação estagnou e a formação bruta de capital fixo caiu. A taxa agregada de investimento, que já era insuficiente, diminuiu mais, ficando abaixo de 17%. Com um rimo tão modesto de investimento e de criação de capacidade produtiva, fica difícil sustentar taxas adequadas de crescimento econômico.

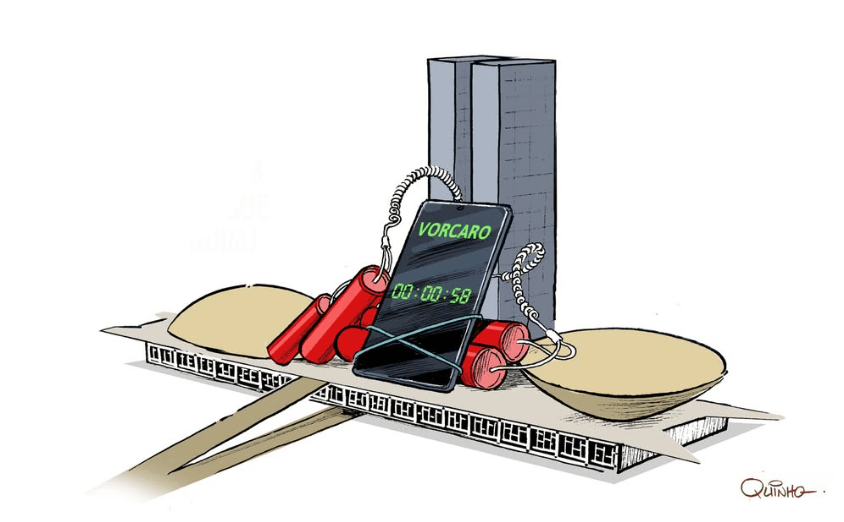

O que explica essa performance sofrível? Uma razão, bem conhecida nossa, é a política de juros altos praticada sistematicamente pelo Banco Central. A autoridade monetária demonstra uma aversão instintiva e profundamente arraigada a tudo que possa parecer crescimento econômico. Ao menor sinal de reativação da economia, acendem-se sinais de preocupação no BC, que logo passa a remar em direção contrária. E tem praticado, como se sabe, as maiores taxas de juro reais do planeta Terra. Quando não são as maiores, estão sempre entre as maiores. Houve, é verdade, certa diminuição dos juros básicos desde meados de 2023, mas foi em ritmo lento, deixando as taxas reais nas alturas.

Pode ser que isso mude. O Comitê Política Monetária do BC, o famigerado Copom, conta agora com quatro integrantes nomeados pelo governo Lula. É verdade que são nove ao todo e o presidente continua a ser aquele foi nomeado pelo governo de Jair Bolsonaro, em razão da lei de autonomia do Banco Central conferir ao comando da instituição mandatos fixos não coincidentes com o do Presidente da República. De todo modo, quatro em nove já é suficiente para fazer alguma diferença – a menos que os novos membros do Copom se contentem em ser meras vacas de presépio, aceitando bovinamente a linha definida pelo presidente do Banco Central. Não acredito e por isso arrisco dizer que há esperanças.

Até porque são tantos e tão evidentes os malefícios dos juros estratosféricos que podemos supor que, cedo ou tarde, haverá de baixar uma luz providencial lá no Banco Central. O leitor já deve ter escutado, provavelmente mais de uma vez, os argumentos contra a política de juros altos. Mas vale a pena insistir uma vez mais, dado que os juros brasileiros continuam na lua.

São três os malefícios principais. Primeiro, o já referido impacto adverso sobre o crescimento econômico. Com juros altos e crédito escasso, cai a demanda por bens duráveis de consumo e, mais importante, o nível de investimento em capacidade nova de produção. Para que correr o risco de aventurar-se em novos empreendimentos ou na ampliação dos existentes, se o dinheiro pode ficar aplicado em segurança, liquidez e rendendo juros confortáveis? Neste paraíso do rentista chamado Brasil, não compensa ser empresário.

Segundo malefício: a política de juros altos concentra a renda nacional, pois o que ela faz é transferir renda para aqueles que detém patrimônio financeiro, ou seja, para as minorias aquinhoadas. Eis um argumento que deveria sensibilizar os corações e mentes num país como o nosso, que apresenta, desde sempre, uma das piores distribuições de renda do planeta. Deveria, mas não faz nem cócegas nos círculos ilustres da Patifaria Lima. Ali, a preocupação principal, quase exclusiva, repetida ad nauseam, é com o risco fiscal e o desequilíbrio das contas públicas.

E, com isso, chegamos ao terceiro grande malefício dos juros altos e, ao mesmo tempo, a uma notável contradição no discurso da turma (ou turba) da bufunfa. Veja, leitor, que coisa curiosa. O que é o risco fiscal? Basicamente, o fato de o déficit público gerar uma expansão da dívida que pode ser revelar insustentável. Recomenda-se, portanto, zerar o déficit primário das contas do governo, em linha com o que promete o arcabouço fiscal do ministro Fernando Haddad.

O curioso é que os que alardeiam as suas preocupações com o risco fiscal, raramente, quase nunca, se referem ao componente financeiro do déficit público. É uma omissão sintomática, que reflete os interesses da Patifaria Lima. O assunto omitido nada tem de misterioso. O déficit público reflete menos o déficit primário do que a despesa líquida de juros do governo. Esta por sua vez decorre da política monetária. Em 2023, por exemplo, estima-se que o déficit total tenha representado cerca de 8,3% do PIB, correspondendo a um déficit primário de 1,5% e a uma despesa líquida de juros mais de quatro vezes maior, de 6,8% do PIB.

Não perder de vista que o crescimento da dívida pública, que tanto preocupa os economistas do mercado, está associado ao déficit total e não somente ao primário. Não se justifica, assim, o foco exclusivo ou quase exclusivo no resultado primário, isto é, nas contas exclusive a carga de juros.

No Brasil, a dívida pública é sobretudo interna e o seu custo depende diretamente das taxas básicas fixadas pelo Copom. Para ser considerado monetariamente responsável pela Patifaria Lima, o Banco Central precisa manter juros altos. Pouco importa se essa suposta responsabilidade monetária conflita com as declaradas preocupações com a responsabilidade fiscal.

Em resumo, baixar os juros favoreceria o crescimento e, de quebra, afetaria favoravelmente a distribuição da renda nacional e as contas públicas. Resta saber se juros menores seriam suficientes para garantir a manutenção de um crescimento razoável da economia nos próximos dois anos. Talvez não. A experiência sugere que a política fiscal joga um papel tão ou mais importante que a monetária. O investimento privado depende do investimento público; o consumo, das transferências sociais.

A função mais importante da política monetária na atual conjuntura talvez seja a de abrir espaço para uma política fiscal mais flexível sem que isso se reflita em crescimento preocupante da dívida pública. Aqui entram o arcabouço fiscal e as suas metas ambiciosas de resultado primário para os próximos dois anos: déficit zero em 2024 e superávit em 2025. Metas fixadas, recorde-se, para tranquilizar a Patifaria Lima e aplacar as suas desconfianças em relação ao governo Lula.

Nessa situação estamos. Precisamos de uma política fiscal flexível para reverter a estagnação. Mas as metas vigentes correm o risco de levar a uma política contracionista, exatamente o contrário do que se necessita. Ave Patifaria Lima, morituri te salutant – os que estão prestes a morrer te saúdam.

*Paulo Nogueira Batista Jr. é economista. Foi vice-presidente do Novo Banco de Desenvolvimento, estabelecido pelos BRICS. Autor, entre outros livros, de O Brasil não cabe no quintal de ninguém (LeYa). [https://amzn.to/44KpUfp]

Versão ampliada de artigo publicado na revista Carta Capital, em 12 de janeiro de 2024.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA