Por MICHAEL ROBERTS*

O verdadeiro objetivo dos aumentos das taxas de juros não é interromper qualquer espiral de preços e salários, mas aumentar o desemprego

Os aumentos salariais “excessivos” levam ao aumento da inflação e, assim, levam as economias a uma espiral de preços e salários? Em 1865, na Associação Internacional dos Trabalhadores, Karl Marx debateu esse tópico com o membro do conselho dessa Associação, Thomas Weston. Weston, um líder do sindicato dos carpinteiros, argumentou que pedir aumento de salário era inútil porque tudo o que aconteceria seria que os empregadores aumentariam seus preços para manter seus lucros e, portanto, a inflação consumiria rapidamente o poder de compra elevado; os salários reais estagnariam e os trabalhadores voltariam à estaca zero por causa de uma espiral preço-salário.

Karl Marx respondeu ao argumento de Thomas Weston com firmeza. A sua resposta, que acabou sendo publicada em um panfleto, Valor, preço e lucro, foi basicamente a que segue. Em primeiro lugar, “os aumentos salariais geralmente acontecem na esteira dos aumentos de preços anteriores” – a demanda por aumento do salário é uma tentativa de recuperação; não se deve, portanto, a demandas ‘excessivas’ e irrealistas por salários mais altos por parte dos trabalhadores.

Em segundo lugar, não são os aumentos salariais que causam o aumento da inflação. Muitas outras coisas afetam as mudanças de preços – argumentou Marx: a saber: “a quantidade de produção (taxas de crescimento), as forças produtivas do trabalho (crescimento da produtividade), o valor do dinheiro (crescimento da oferta monetária), flutuações do mercado preços (fixação de preços) e diferentes fases do ciclo industrial” (boom ou recessão).

Além disso, “um aumento geral na taxa de salários resultará em uma queda na taxa geral de lucro, mas não afetará os preços das mercadorias”. Em outras palavras, é muito mais provável que os aumentos salariais reduzam a parcela da renda destinada aos lucros e, assim, eventualmente diminuam a lucratividade do capital. E essa é a razão pela qual os capitalistas, por meio da voz de seus defensores “economistas”, se opõem tão obstinadamente aos aumentos salariais. A alegação de que existe uma espiral de preços e salários e que os aumentos de salários causam aumentos de preços é uma cortina de fumaça ideológica para proteger a lucratividade.

Marx estava certo… ou não? Bem, a economia dominante moderna continua a afirmar que aumentos salariais “excessivos” causarão aumento da inflação e criarão um “espiral de preços e salários”. Considere as seguintes opiniões que foram divulgadas no atual momento em que se observa aumento da inflação. Primeiro, há a recente declaração de Andrew Bailey, governador do Banco da Inglaterra. “Não estou dizendo que ninguém deve receber aumento de salário, não me interpretem mal. Mas o que estou dizendo é que precisamos ter moderação na negociação salarial, senão ela sai do controle”.

Jason Furman, ex-assessor econômico do presidente americano Barack Obama, soltou o seguinte na imprensa, repetindo, explicitamente, não mais do que o argumento de Thomas Weston feito há mais de 150 anos: “Quando os salários sobem, os preços sobem. Se o combustível das companhias aéreas ou os ingredientes alimentares subirem de preço, as companhias aéreas ou os restaurantes aumentarão seus preços. Da mesma forma, se os salários dos comissários de bordo ou servidores sobem, eles também aumentam os preços. Isso decorre da micro básica e do bom senso”.

Bem, esse raciocínio pode resultar da “microeconomia básica” que não ultrapassa o “senso comum”; ele é sempre repetido pela economia convencional. Porém, ele está simplesmente errado. Nesta semana, o FMI apresentou uma análise de dados abrangente do movimento dos aumentos dos salários e dos preços, a qual refuta tanto Bailey quanto Furman. Esse órgão supranacional “aborda essas questões criando, primeiro, uma definição empírica de espiral de preços e salários e, depois, aplicando-a em um banco de dados históricos das economias avançadas desde a década de 1960”. Assim, o que ocorreu em muitos países por sessenta anos foi analisado econometricamente.

Nesse estudo, o FMI descobriu o seguinte: “as espirais de preços e salários, pelo menos definidas como uma aceleração sustentada de preços e salários, são difíceis de encontrar nos registros históricos recentes. Dos 79 episódios identificados com preços e salários em aceleração desde a década de 1960, apenas uma minoria deles experimentou maior aceleração após oito trimestres. Além disso, a aceleração sustentada dos preços dos salários é ainda mais difícil de encontrar quando se analisam episódios semelhantes aos de hoje, em que os salários reais caíram significativamente. Nesses casos, os salários nominais tenderam a acompanhar a inflação para recuperar parcialmente as perdas salariais reais, e as taxas de crescimento tenderam a se estabilizar em um nível mais alto do que antes da aceleração inicial. As taxas de crescimento salarial acabaram por ser consistentes com a inflação e a rigidez do mercado de trabalho observadas. Este mecanismo não parece levar a dinâmicas de aceleração persistentes que podem ser caracterizadas como uma espiral de preços e salários”.

Mas o FMI ainda disse mais: “Definimos uma espiral preço-salário como um episódio em que pelo menos três dos quatro trimestres consecutivos viram preços ao consumidor acelerando e salários nominais crescentes”. E daí concluiu: “Talvez – e isso pode parecer surpreendentemente – apenas uma pequena minoria desses episódios foi seguida por uma aceleração sustentada de salários e preços. Em vez disso, a inflação e o crescimento dos salários nominais tenderam a se estabilizar, deixando o crescimento dos salários reais praticamente inalterado. Uma decomposição da dinâmica dos salários usando uma curva de Phillips dos salários sugere que o crescimento dos salários nominais normalmente se estabiliza em níveis consistentes com a inflação observada e a rigidez do mercado de trabalho. Ao focar em episódios que imitam o padrão recente de queda dos salários reais e aperto dos mercados de trabalho, a tendência era a queda da inflação e o aumento do crescimento nominal dos salários – permitindo assim que os salários reais se recuperassem”.

Depois disso, o FMI concluiu, ainda de modo surpreendente: “Concluímos que uma aceleração dos salários nominais não deve necessariamente ser vista como um sinal de que uma espiral de preços e salários está se consolidando”.

Em suma – concluo eu Michal Roberts: em episódios inflacionários, os salários apenas tentam acompanhar os preços. Mas, mesmo o fazendo, os aumentos salariais não causam espirais de preços salariais. Ora, assim, a tese de Karl Marx foi confirmada.

E se você quiser uma prova imediata disso, veja o acordo salarial desta semana entre os empregadores industriais alemães e o sindicato IG Metall, o maior da Alemanha. Os trabalhadores receberão aumentos salariais bem abaixo da taxa de inflação da Alemanha, atualmente em 11,6%, a maior alta em 70 anos, recebendo 5,2% no próximo ano e 3,3% em 2024, além de dois pagamentos fixos de € 1.500.

Jörg Krämer, economista-chefe do Commerzbank, disse que sindicatos e empregadores “encontraram um compromisso sobre como lidar com as perdas de renda causadas pelo forte aumento nos custos das importações de energia”. Ele acrescentou: “Eu ainda não chamaria isso de espiral de preços e salários”. Na verdade, não mesmo, pois mesmo os trabalhadores mais bem organizados da Alemanha terão de aceitar reduções em seu poder de compra nos próximos dois anos.

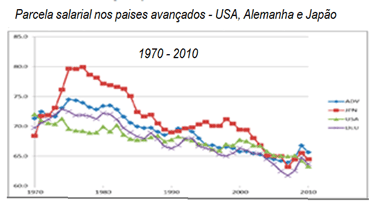

A análise do FMI apenas confirma muitos outros trabalhos empíricos realizados anteriormente. De fato, os salários como parcela do PIB em todas as principais economias vêm caindo desde a década de 1980. Em vez disso, a participação nos lucros tem aumentado. E no período até 2019, as taxas de inflação não ultrapassaram 2-3% ao ano.

Além disso, parece não haver correlação inversa entre mudanças nos salários, preços e desemprego – a clássica curva keynesiana de Phillips que afirmava esta relação mostrou-se falsa. Na verdade, isso foi observado na década de 1970, quando o desemprego e os preços subiram juntos. E as últimas estimativas empíricas mostram que a curva de Phillips é quase plana – em outras palavras, não há correlação entre salários, preços e desemprego. Não existe espiral de preços e salários.

Apesar desta evidência refutar a teoria da espiral salários-preços, a economia mainstream e as autoridades oficiais continuam a afirmar que este é o principal risco para que ocorra uma inflação sustentada. A razão para fazer esse tipo de afirmação não é realmente porque os economistas, lutadores que se perfilam como defensores impenitentes do capitalismo, acreditam que os aumentos salariais causam inflação. É porque eles querem pôr uma “restrição salarial” em face da inflação espiralada, a fim de proteger e sustentar os lucros. Com esse objetivo, eles apoiam os aumentos das taxas de juros do banco central que levará as economias para uma recessão – o que deverá ocorrer no próximo ano.

Como disse disfarçadamente Jay Powell, chefe do Federal Reserve dos EUA: “em princípio…, ao moderar a demanda, poderíamos… reduzir os salários para depois, assim, reduzir a inflação; assim, não haveria uma desaceleração da economia, uma recessão, um aumento do desemprego. Há, pois, um caminho…”. De modo mais franco, o guru keynesiano e colunista do Financial Times, Martin, exigiu: “O que [os banqueiros centrais] precisam fazer é impedir uma espiral de preços e salários, que desestabilizaria as expectativas de inflação. A política monetária deve ser apertada o suficiente para conseguir isso. Ou seja, deve criar/preservar alguma folga no mercado de trabalho.

Portanto, o verdadeiro objetivo dos aumentos das taxas de juros não é interromper qualquer espiral de preços e salários, mas aumentar o desemprego e, assim, enfraquecer o poder de barganha dos trabalhadores.

Lembro-me do comentário de Alan Budd, então principal conselheiro econômico da primeira-ministra britânica Margaret Thatcher, ainda na década de 1980: “Houve pessoas que tomaram as decisões políticas [desse tipo] (…) e que nunca acreditaram por um momento que esta era a maneira correta de derrubar inflação. Eles viram, no entanto, que [o monetarismo] seria uma maneira muito, muito boa mesmo, de aumentar o desemprego; pois, aumentar o desemprego era uma maneira extremamente desejável de reduzir a força das classes trabalhadoras”.

*Michael Roberts é economista. Autor, entre outros livros, de The great recession: a marxist view.

Tradução: Eleutério F. S. Prado.

Publicado originalmente no blog The next recession blog .

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores. Ajude-nos a manter esta ideia.

Clique aqui e veja como

")