Por FERNANDO NOGUEIRA DA COSTA*

A alta dos juros dificulta a alavancagem financeira e, em última análise, quem paga é o devedor

Os cidadãos bem-informados, para acompanhar o debate público no início do terceiro governo lula, necessitam de algum conhecimento de finanças públicas. Aprioristicamente, acusam-no de irresponsabilidade fiscal e fomentar a alta da taxa de juro por defender políticas sociais ativas e um programa para o crescimento econômico!

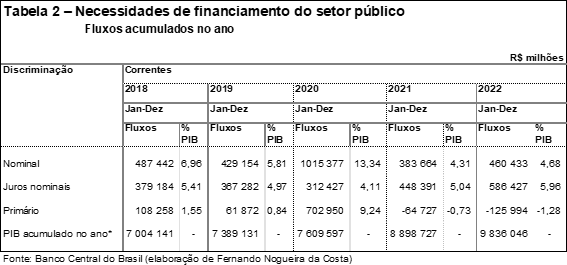

Veja, na tabela abaixo, o Quadro Fiscal recebido. Em 2022, o déficit nominal do governo – também chamado de Necessidade de Financiamento do Setor Público (NFSP), espelha a demanda governamental sobre o mercado financeiro –, incluindo as despesas com juros, somou R$ 460,4 bilhões, o equivalente a 4,7% PIB. Elevou-se em relação aos R$ 383,7 bilhões do ano anterior (4,3% do PIB), mas foi muito inferior ao do ano de distanciamento social: R$ 1,015 trilhão ou 13,3% do PIB.

Nos dois últimos anos, houve um pequeno superávit primário (componente negativo). As receitas fiscais superaram as despesas do governo inerte depois da pandemia.

As elasticidades da Dívida Líquida do Setor Público (DLSP) – com desconto das reservas internacionais em relação à Dívida Bruta do Governo Geral (DBGG) – e desta a variações na taxa de câmbio, na taxa de juros e nos índices de preços revelam seus impactos. A depreciação na moeda nacional de 1% diminui -R$ 6,9 bilhões na DLSP (-0,07 pontos percentuais do PIB) e aumenta R$ 9,6 bilhões na DBGG (+0,10 p.p. PIB).

São impactos reduzidos, caso sejam comparados com o aumento de 1 ponto percentual nos índices de preços, respectivamente, R$ 17,2 bilhões (0,18 p.p. PIB) e R$ 17,1 bilhões (0,17 p.p. PIB). Com o aumento de 1 ponto percentual na taxa de juro Selic, os impactos dobram: R$ 38,0 bilhões (0,39 p.p. PIB) na DLSP e R$ 35,8 bilhões (0,36 p.p. PIB) na DBGG.

Os gastos com juros da dívida pública aumentaram e alcançaram o maior patamar em relação ao PIB desde 2017. Os juros nominais do setor público consolidado alcançaram R$ 586,4 bilhões (5,96% do PIB), ante R$ 448,4 bilhões (5,04% do PIB) em 2021.

O chefe do Departamento de Estatísticas do Banco Central do Brasil, Fernando Alberto Rocha, do qual sou orgulhoso ex-orientador acadêmico, informou: o aumento do estoque nominal de endividamento e a alta da taxa básica (Selic) no ano passado foram predominantes na conta de juros. No período, a taxa básica acumulada passou de 4,42% em 2021 para 12,39% em 2022.

A queda da variação do IPCA [Índice Nacional de Preços ao Consumidor Amplo] implica redução nos juros na parcela indexada da dívida ao índice de preços. Por isso, a redução da inflação de 10,06% em 2021 para 5,78% em 2022 contribuiu para segurar o impacto do aumento das despesas com juros no ano passado.

Além disso, houve apreciação cambial de 6,5%. Isto gerou ganho para o Banco Central com swaps de R$ 92,3 bilhões e teve efeito de baixa no custo da dívida. O país é credor em dólares e o volume de reservas internacionais é superior à dívida. Assim, a apreciação cambial (queda da cotação do dólar) leva ao aumento da dívida líquida.

As reservas internacionais somaram US$ 324,7 bilhões em dezembro de 2022. No ano passado, as reservas internacionais recuaram US$ 37,5 bilhões. Até nisso o governo populista de extrema direita foi um retrocesso, pois recebeu-as em US$ 375 bilhões!

A Dívida Bruta do Governo Geral (DBGG) alcançou o menor percentual do PIB desde julho de 2017. O nível de endividamento caiu, em dezembro de 2022, para 73,5% (R$ 7,225 trilhões). No ano passado como um todo, a redução foi de 4,8 pontos percentuais do PIB. Considerado o fechamento do ano, o patamar anual é o menor desde 2016, quando encerrou em 69,8% do PIB, antes de entrar em trajetória de crescimento.

A variação anual dessa dívida bruta pode ser explicada, sobretudo, pelo crescimento do PIB nominal de R$ 8,9 trilhões para R$ 9,8 trilhões, considerando tanto o crescimento do produto real quanto a evolução inflacionária. Pelo aumento da arrecadação tributária e da relação com o endividamento bruto reduziu em 7,5 pontos percentuais do PIB.

Além disso, os resgates líquidos de títulos de dívida pública tiveram impacto 4,5 pontos para baixo. Em direção oposta, incorporação de juros nominais acrescentou 7,5 pontos ao total.

A dívida líquida (DLSP), como dito, desconta ativos do governo como as reservas. Subiu para 57,5% do PIB em dezembro. No ano, a elevação foi de 1,7 ponto. O montante encerrou 2022 em R$ 5,658 trilhões.

No ano, a alta foi influenciada principalmente por (i) juros nominais apropriados (puxaram o percentual seis pontos para cima), (ii) variação da paridade da cesta de moedas integrantes a dívida externa líquida (contribuindo com +1,4 ponto), (iii) efeito da valorização do real de 6,5% no ano (elevação de um ponto). Quando a cotação do dólar declina, a dívida líquida cresce por efeito das reservas internacionais perderem valor em moeda local (reais). Em sentido contrário, reduziram a dívida: (a) o crescimento do PIB nominal, em 5,3 pontos, e (b) o superávit primário, em 1,3 ponto. Fica claro, de maneira maniqueísta, juros serem do mal, crescimento ser do bem!

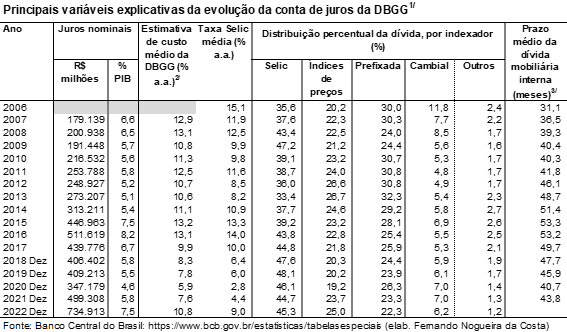

A tabela abaixo fornece um panorama histórico da influência da evolução da Selic sobre a estimativa do custo médio da DBGG. Em “conta de padeiro”, somando os encargos financeiros de 2007 a 2022, nesses dezesseis anos gastou-se R$ 5,672 trilhões com os juros nominais ou, grosso modo, mais de um trilhão de dólares! Quanto vale isso? Considere o PIB brasileiro ter alcançado US$ 1,6 trilhão em 2021 e aquele valor ser praticamente o mesmo da DLSP, pois esta atingiu R$ 5,658 trilhões em 2022.

Depois de um período de tendência de baixa na taxa de juro de 2017 a 2020, a partir de março de 2021, dada a alta da cotação do dólar e a inflação importada pelas quebras de oferta das cadeias produtivas e comerciais globais, o Banco Central do Brasil usou sua única arma (elevação da Selic para controle da demanda agregada) de maneira desenfreada. Atingiu a taxa de juro equivalente a 1% ao mês (13,75% aa), em agosto de 2022, a taxa de inflação caiu para 5,8% no fim do ano, e ele, pressionado por O Mercado (“Faria Lima”) e pautado pelo jornalismo econômico neoliberal, se recusa a abaixá-la!

Quem se beneficia da alta dos juros? À primeira vista, seria a base de detentores da DPMFi (Dívida Pública Mobiliária Federal interna): instituições financeiras (29%), fundos (24%), previdência (23%), não-residentes (9%), governo (4%), seguradoras (4%) e outros (7%), entre os quais os investidores do Tesouro Direto.

Entretanto, o cálculo é bem mais complexo. Por exemplo, quando a tesouraria da Caixa estava sob minha gestão, ela se tornou a maior dos bancos. Ganhávamos 68% do lucro da Caixa e devolvíamos boa parte com pagamentos de dividendos ao Tesouro.

Outro problema em exemplo pessoal: eu estou com meu dinheiro em CDB 100% DI. Recebo juros referenciados à Selic e sobre essa taxa de captação o banco coloca um spread para emprestar. A alta dos juros dificulta a alavancagem financeira e, em última análise, quem paga é o devedor. Deve ser contabilizado? Como calcular sem dupla contagem? Via balanços de todos os bancos?

*Fernando Nogueira da Costa é professor titular do Instituto de Economia da Unicamp. Autor, entre outros livros, de Rede de apoio e enriquecimento.

Disponível em https://fernandonogueiracosta.wordpress.com/2022/09/20/rede-de-apoio-e-enriquecimento-baixe-o-livro/

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como