Por ELEUTÉRIO F. S. PRADO*

Comentários sobre os escritos do blogueiro marxista

É sabido que Michael Roberts, o blogueiro marxista mais conhecido mundialmente, trava uma luta constantemente para diferenciar, mostrando a sua superioridade, o que ele chama de teoria econômica marxista das outras teorias econômicas, em particular, da que embasa o keynesianismo e o pós-keynesianismo.

Em 17 de junho de 2021, publicou mais um texto nesse sentido: Os lucros dão o tom (ou seja, Profits call the tune). Como os seus argumentos apresentam alguns problemas, eles também podem ser criticados para que se tornem mais adequados. De início, reproduz-se o que ele disse de importante nessa postagem em seu blog The next recession.

O escrito de Roberts

Argumentei em muitos posts que “os lucros dão o tom” no ritmo da acumulação capitalista. O que quero dizer é que as mudanças nos lucros (e na lucratividade) ao longo do tempo levarão a mudanças nos investimentos das empresas – e não vice-versa.

Os lucros são fundamentais para o investimento capitalista, não a “demanda efetiva” como argumentam os keynesianos, ou as mudanças nas taxas de juros ou na oferta de moeda, como argumentam os monetaristas e a escola austríaca. Discordo fortemente da visão pós-keynesiana de que os lucros são um “resíduo” gerado pelo investimento. Discordo do que disse o keynesiano-marxista Michal Kalecki quando afirmou que “os capitalistas ganham o que investem, enquanto os trabalhadores gastam o que ganham”.

Sim, os trabalhadores gastam o que ganham com o trabalho assalariado, isto é, eles consomem muito e economizam pouco; mas os capitalistas não “ganham” lucros com seus investimentos em capital (meios de produção e trabalho). Esta teoria nega a lei do valor de Marx de que apenas o trabalho produz valor e mais-valia (lucro) para o capitalista. Transforma o lucro em uma “dádiva do capital”; ou seja, os lucros advêm dos investimentos feitos pelos capitalistas. No entanto, pode ocorrer que haja lucros gerados a partir da exploração da força de trabalho, mas os capitalistas não consigam investi-los. Na verdade, é isso o que se vê atualmente como a expansão desmedida do “capital fictício” às custas do investimento produtivo.

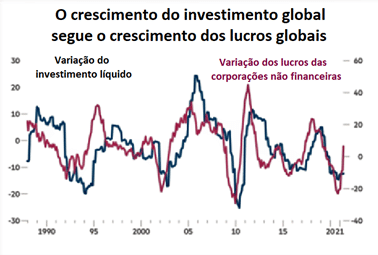

Recentemente, em um artigo no Financial Times, foram apresentadas evidências adicionais de que os lucros é que dão o tom. Ian Harnett, cofundador e estrategista-chefe de investimentos da Absolute Strategy Research, uma empresa de pesquisa macrofinanceira, mostrou que o investimento empresarial global nos “meios de produção” tende a seguir o crescimento dos lucros globais. O estudo de Harnett não se cingiu aos Estados Unidos, o país que forneceu as estatísticas descritivas para a maior parte do trabalho empírico foi feito até agora.

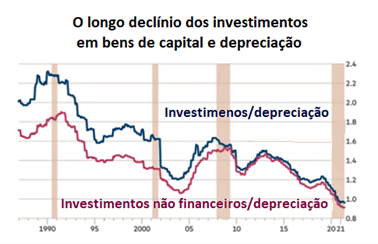

No gráfico abaixo, ele mediu a variação anual no investimento global do setor não financeiro em relação à depreciação. Na verdade, o seu indicador aponta o novo investimento que supera aquele necessário para substituir os equipamentos caducos e as instalações depreciadas. O gráfico mostra, com dados a partir da década de 1990, que o crescimento ou redução dos lucros no setor corporativo, não financeiro, gerou respostas de mesmo sentido nos investimentos em capital fixo: os lucros dão o tom.

Comentários ao texto de Roberts

Há várias considerações que precisam ser apresentadas para que seja possível chegar a uma avaliação justa dos argumentos de Michael Roberts. A primeira se refere à perspectiva metodológica que une a corrente teórica sob crítica, corrente esta que tem certa heterogeneidade.

É preciso começar notando que Keynes e os keynesianos em geral não se pensam como teóricos críticos, mas como teóricos voltados para a administração do sistema capitalista. Assim, eles se preocupam centralmente com a política econômica – e, em consequência, não focam usualmente o modo de reprodução das relações sociais. Atém-se aos fenômenos econômicos mais mutáveis no curto prazo, tomando como dados aqueles mais estáveis e que só mudam significativamente no longo prazo. O próprio Keynes escreveu em sua Teoria Geral – e os melhores keynesianos também sabem disso – que a sua obra toma como dada “a estrutura social, incluindo as forças que determinam a distribuição da renda nacional”. É bem evidente que eles sabem perfeitamente que forças são estas.

Em sequência, é preciso perguntar se o keynesianismo não trata a taxa de lucro como uma variável determinante do comportamento do sistema econômico do capital no curto e no longo prazo?

Se keynesianos e pós-keynesianos seguem o próprio Keynes, eles têm de concordar que o investimento depende, sim, da taxa de lucro. Pois, esse autor deixou claro em sua obra maior que “o proprietário de riqueza (…) realmente deseja é o seu rendimento provável”. Ademais, também disse que “a criação de nova riqueza depende inteiramente de que o seu rendimento provável alcance [pelo menos] o nível estabelecido da taxa corrente de juros”. Fica claro, pois, que o investimento é sim considerado nessa teoria como uma função crescente da diferença positiva entre a taxa de lucro e a taxa de juros.

Ora, essa corrente de pensamento costuma tomar como dada aquilo que Keynes chamou de “eficiência marginal do capital” – ou seja, a taxa de lucro esperada para os novos investimentos possíveis –, principalmente no que se refere às suas determinações tecnológicas. Mas essa corrente julga também que essa variável depende das “expectativas de longo prazo”, as quais concernem aos “rendimentos futuros dos bens de capital”. Isso mostra que a taxa de lucro, ainda que sem a ênfase do marxismo, é sim uma variável bem importante na teoria econômica keynesiana.

E o nível dessa taxa, como sabe bem o melhor keynesianismo, depende crucialmente da “luta de classes” vista esta, principalmente, como luta pela repartição da renda entre os salários e os lucros – mas também entre essas parcelas e os juros, rendas etc. É claro, esse nível depende também da relação produto-capital que, como se sabe, tende a se reduzir no longo prazo, rebaixando tendencialmente a taxa de lucro. Se essa determinação tecnológica figura como uma decorrência inelutável do desenvolvimento capitalista, a questão do nível do salário real, como também se sabe, aparece sempre como uma questão bem fundamental em toda teoria keynesiana. Se, por exemplo, o salário real se torna mais alto na economia capitalista, ele reforçará por um lado a demanda efetiva, mas por outro reduzirá a lucratividade do capital.

Esse autor, agora um clássico, também julgou que o rendimento provável do capital depende na prática do rendimento corrente. Por convenção, os capitalistas se valem do que observam no presente para pensar o futuro. Como se sabe, o futuro distante guarda incertezas e é, de fato, imprevisível. “A essência dessa convenção – embora ela nem sempre funcione de forma tão simples – reside em supor que a situação existente dos negócios continuará por tempo indefinido, a não ser que se tenha razões concretas para esperar uma mudança”.

Ainda que Keynes não endosse a teoria do valor como trabalho abstrato e, assim, da exploração da força de trabalho, escreveu que aceita “a doutrina pré-clássica de que tudo é produzido pelo trabalho”. Eis que acolheu a teoria do valor trabalho de Smith, Ricardo e de outros porque julgou necessário “tomar a unidade de trabalho como a única unidade física” necessária ao seu “sistema econômico, à parte das unidades de moeda e tempo”. Desse modo, é evidente, a exploração fica pelo menos implícita – ainda que recalcada –, em sua compreensão desse sistema.

Assim, não é bem correto que Keynes e parte de seus seguidores tomam o lucro em uma “dádiva do capital”. Ao contrário, ele declarou que não se deve “dizer do capital que ele é produtivo”. Justificando o lucro com o argumento (falso) de que o capital é escasso – algo que supostamente vai ser suprimido no curso do desenvolvimento do capitalismo –, julgou melhor dizer algo anódino, ou seja, que “ele fornece no curso de sua existência um rendimento excedente sobre seu custo original”.

Agora, é evidente que muitos keynesianos não são fieis a Keynes nesses pontos cruciais. Muitos adotam até mesmo a teoria da produção neoclássica – ainda que não todos. Adiantada essa reserva, é preciso perguntar: por que os keynesianos em geral, ao tratarem do crescimento econômico, concentram os seus esforços analíticos na demanda efetiva? Ora, uma resposta completa a essa questão exige várias considerações. A primeira delas aponta para o fato de que a teoria keynesiana analisa o sistema capitalista centralmente a partir da esfera da circulação – e não da produção de mercadorias.

Nesse sentido é preciso ver que a afirmação kaleckiana segundo a qual “os capitalistas ganham o que investem (na verdade, “o que gastam” segundo a expressão original), enquanto os trabalhadores gastam o que ganham” não é uma negação da teoria do valor trabalho. Ela nada diz sobre a produção de valor ou mesmo sobre as proporções em que este é repartido.

Na verdade, o dito de Kalecki apresenta um paradoxo inerente ao processo de realização das mercadorias. Veja-se: para os trabalhadores é verdade que eles “gastam o que ganham” tanto da perspectiva microeconômica quanto da perspectiva macroeconômica, entretanto, isso não é verdade para os capitalistas: na perspectiva microeconômica, eles também gastam o que ganham, mas da perspectiva macroeconômica ocorre uma inversão. Por quê? Porque os capitalistas podem entesourar, ou seja, podem preferir a liquidez como dizem os keynesianos. Se uma parcela importante dos donos do dinheiro fizer isso na conjuntura econômica, uma parte do valor das mercadorias que foram levadas aos mercados não se realizará.

Assim, chega-se agora à questão teórica mais difícil que consiste em explicar o próprio investimento. Os keynesianos asseguram, como se sabe, que o investimento determina a poupança – e não o contrário. Ora, como agora também se sabe, se essa afirmação é correta, não passa de uma quase-taulologia: se a renda é a soma do consumo e do investimento, mas também a soma do gasto em consumo com a poupança, segue-se que a poupança é igual ao investimento. Pois, poupança nesse sentido é o mesmo que não-consumo. A afirmação só não se configura como uma pura tautologia, porque diz mais do que isso, aponta para uma relação de causalidade.

A afirmação keynesiana e kaleckiana – deve-se notar – nada diz sobre o fundamento real do investimento. De fato, como deveria ter ficado claro, não é a poupança corrente que financia o investimento corrente. Tal equilíbrio de fluxos não deveria enganar os incautos. Essa ilusão advém de uma modelagem que desconhece a temporalidade real da acumulação de capital. Trata-se de uma representação superficial e enganadora do funcionamento do sistema econômico. Ao privilegiar do ponto de vista teórico o problema de como administrar a demanda efetiva, os macroeconomistas acabam ocultando como investimento é de fato nutrido.

Para entender de verdade como o investimento é alimentado é preciso ir da esfera da circulação para a esfera da produção de mercadorias. É por meio do circuito do capital que se compreende a ligação entre o mais-valor (o lucro) e a acumulação de capital

Pode parecer surpreendente, mas os keynesianos geral padecem de uma angustia atroz frente ao mal funcionamento do capitalismo. Pois, este trás sempre consigo uma ameaça existencial. Eles querem fazê-lo sobreviver de modo profícuo e, por isso, privilegiam o futuro possível em relação ao passado, já passado. Assim, recalcam o fato de que o investimento corrente depende, em grande parte, dos lucros retidos e acumulados no passado. Lacram desse modo a conexão entre a exploração, a apropriação de mais-valor na forma do lucro e o investimento. E esse fato trivial permanece provavelmente no inconsciente dos teóricos keynesianos.

E essa operação de ocultamento ocorre porque incluem tais lucros no conceito de poupança agregada da sociedade como um todo, passando depois a considerá-la como uma fração estável da renda – independente, portanto, da taxa de juros. O próprio Keynes denominou essa suposição mistificadora de “lei psicológica fundamental”, uma lei que governa supostamente a decisão de repartir a renda entre consumo e poupança e que vale para os agentes econômicos em geral. Como essa operação, ademais, transforma o investimento numa variável autônoma da demanda efetiva, a compreensão do capitalismo fica distorcida.

O quadro crítico aqui apresentado não fica completo se não se explicar agora porque na economia capitalista, de fato, há um certo grau de autonomia do investimento em relação aos fundos acumulados no passado. Como ensina Anwar Shaikh, a invenção das reservas fracionárias – ou seja, a regra segundo a qual os depósitos bancários não precisam mais serem totalmente cobertos por fundos retidos –, tornou possível a criação temporária e ex-nihilo de poder de compra.

Os bancos privados podem criar novos depósitos fornecendo crédito para os agentes econômicos em geral. Ao fazê-lo permitem, segundo Shaikh, uma “expansão mais rápida do investimento em relação à poupança, assim como a expansão mais rápida do consumo em relação à renda”. Ora, esse adiantamento do investimento em relação à poupança corrente ocorre apenas ex-ante já que deverá ser coberto pelo crescimento da renda ex-post.

Nesse sentido, afigura-se como correta a decisão de Keynes de abandonar a teoria clássica dos juros para adotar uma nova que ele próprio formulou. Antes dele, no campo estrito da teoria econômica, supunha-se muitas vezes que a taxa de juro era determinada pela oferta e pela demanda de fundos emprestáveis, os quais provinham de poupança pré-existente – influenciável, portanto, pelo nível da taxa de juros. Na teoria de Keynes e dos keynesianos, a taxa de juros é determinada por meio da oferta e da demanda de dinheiro de crédito, o qual é emitido pelos bancos privados, com base no dinheiro estatal.

Posto tudo isso, parece necessário acrescentar que a demanda efetiva pode influir “marginalmente” na taxa de lucro porque afeta até certo ponto no nível de uso da capacidade produtiva. Ademais, numa teoria alternativa, a taxa de juros pode, sim, influenciar também “marginalmente” a taxa de poupança observada no sistema econômico como um todo. Pois, o nível dos lucros retidos para financiar o investimento pode ser influenciado pela taxa de juros. Entretanto, parece difícil admitir que tais efeitos de curto prazo tenham papel importante na determinação do comportamento da economia capitalista no longo prazo, ainda que esse último seja de fato uma sucessão compositiva de curtos prazos.

E isto suscita que se volte ao texto de Michael Roberts. O estudo em que se baseia também mostra que os investimentos globais têm caído acompanhando a queda secular da taxa de lucro verificada após o fim da II Guerra Mundial. Ele toma isso como uma evidência confirmadora de uma tese que se encontra em O capital: “o lucro é o aguilhão da produção capitalista” no curto e no longo prazo. Pois, a acumulação de capital, em última análise, alimenta-se dos lucros totais que são realizados no evolver da produção; primeiro, parte desses lucros se transformam em recursos financeiros, mas depois, são empregados para financiar novos investimentos efetivos.

Voltando ao texto de Roberts

Se a teoria está certa, a queda da lucratividade no longo prazo deverá produzir uma queda secular no investimento privado – ora, os dados coletados por Harmett confirmam isso. O seu estudo mostra que os novos investimentos em relação à depreciação declinaram globalmente de um múltiplo de 2 nos anos 1990 para menos do que 1 atualmente. Em outras palavras, o investimento global anual está agora menor do que aquele necessário para substituir os ativos fixos depreciados.

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da USP. Autor, entre outros livros, de Complexidade e práxis (Plêiade).