Por ELEUTÉRIO F. S. PRADO*

Reflexões sobre a teoria econômica da “expectativa de inflação”

Quem vem primeiro: a inflação ou a expectativa da inflação? Sério, essa questão não perturba o sono dos economistas. Pois, eles parecem acreditar firmemente que a expectativa da inflação é determinante da inflação. Já os presidentes dos bancos centrais não dormem bem enquanto não conseguem, supostamente, estabilizar as expectativas de inflação.

Ora, o bom-senso diz que só há duas respostas razoáveis para essa questão. A resposta mais imediata diz que a inflação antecede a expectativa da inflação, pois a segunda não existe sem a primeira, mas a primeira pode existir sem a segunda. A resposta mais robusta diz que elas – isto é, o fenômeno objetivo e a vivência subjetiva – influenciam-se uma à outra. No entanto, pode parecer estranho, mas os economistas privilegiam, sem remorso, a resposta que se afigura como falsa. Para eles, o mal cheiro produz a merda.

Por essa razão, um artigo recém publicado de um membro da cúpula do banco central norte-americano, Jeremy R. Rudd, causou certa sensação no colégio dos economistas em vários países, em particular no Brasil. Eis o título do artigo: “Por que pensamos que as expectativas de inflação importam para a inflação? Deveríamos?”[i] Eis como o próprio autor aponta para o objeto de sua crítica: “os economistas e os formuladores de política econômica acreditam que as expectativas das empresas e das famílias sobre a inflação futura são determinantes chaves da inflação corrente”.

No artigo aqui referido, esse apostata no mundo dos ortodoxos mostra que diversos pregadores sustentaram teorias que davam um papel explícito e relevante para as expectativas de inflação na própria inflação. Autores renomados que inclusive ganharam o prêmio Nobel são assim citados. Dentre eles, menciona os nomes de Milton Friedman, Edmund Phelps, Robert Lucas, das universidades de Chicago e Columbia nos Estados Unidos.

Rudd faz uma revisão dos textos dessa corrente de pensamento, sugerindo que “essa crença” – que é, aliás, muito difundida entre os economistas – “se apoia em fundamento extremamente frágeis”. A suposição de Phelps – diz ele – é essencialmente ad hoc. Friedman assume que os mercados estão sempre equilibrados. Esses autores supõem que não exista ilusão monetária, rejeitam que o caminho do sistema econômico seja “dependente de trajetória”, admitem implicitamente que o equilíbrio no modelo de mercados generalizados seja estável (o que, como bem se sabe, é falso).

Mas por que essa causação foi introduzida na teoria econômica? – pergunta esse autor. A sua resposta diz, primeiro, que essa determinação está presente no senso comum; aí tem o status de profecia autorrealizável. Depois, afirma que esse preconceito ganhou dignidade porque foi modelado matematicamente por economistas de “grande expressão” e passou a existir nos próprios modelos macroeconômicos. Desse modo, a expectativa de inflação “foi reificada como uma característica da realidade que todo mundo sabe que existe”.

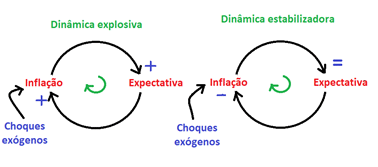

Suponha-se, agora, que o senso comum tem certa razão e que a inflação e a expectativa de inflação pareçam se alimentar uma à outra. Nesse caso, é possível considerar duas situações possíveis: o caso em que existe entre elas realimentação positiva e a dinâmica é explosiva e o caso que essa realimentação é negativa e a dinâmica é estabilizadora. Para maior facilidade de entendimento, esses dois casos são expostos aqui por meio de gráficos. Note-se, ademais, que a inflação está recebendo constantemente “choques”, os quais são ditos “exógenos”.

No primeiro caso em que a dinâmica é explosiva, mais inflação implica em mais expectativa de inflação, o que, por sua vez, implica em mais inflação. No segundo caso em que a dinâmica é estabilizadora, a expectativa de inflação é aproximadamente igual à inflação, mas esta é otimista, pois supõe sempre que a inflação vai cair.

A suposição do autor crítico é que o senso comum seja também bom senso. Se a inflação está crescendo acima de 4% ao ano, vale o caso da dinâmica explosiva. Se a inflação está abaixo desse valor, ou seja, em torno de 2% ao ano, vale o caso da dinâmica estabilizadora. Há, pois, uma bifurcação no comportamento dos agentes econômicos e ela se encontra em algum ponto entre esses dois limites inferidos empiricamente. Trata-se, então, de saber porque esse comportamento é observado ao longo do tempo.

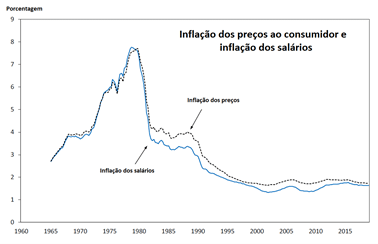

Com base no gráfico abaixo, que apresenta grosso modo a inflação dos preços ao consumidor e dos salários nos Estados Unidos entre 1960 e 2020, ele conclui que “a tendência da taxa de inflação acima de 4% está associada com uma dinâmica de inflação persistentemente alta – observada entre 1965-1980 – enquanto uma inflação em torno de 2% – observada após 1990 – este não é o caso”. Na verdade, se até 1980, os salários acompanham os preços, após essa data, o crescimento dos preços superou sempre o crescimento dos salários.

A resposta de Rudd para a pergunta anterior desloca implicitamente o foco da análise da dinâmica conduzida pela expectativa de inflação para a dinâmica da luta de classes, ainda que ele não use esse termo. A bifurcação acima mencionada é explicada a partir do próprio gráfico acima exposto. “uma característica importante da dinâmica inflacionária após 1990” – diz ele – “parece ser a inexistência de uma poderosa espiral preço/salário” – ao contrário do que ocorrera antes desta data. Daí, ele conclui “ser improvável que expectativas inflacionárias bem ancoradas possam explicar a estabilidade observada” no período mais recente.

Ele completa essa explicação indicando o “processo da barganha salarial mudou radicalmente entre esses dois grandes períodos, marcado por toda uma transição que ocorre durante os anos 1980 grosso modo. Eis que se observa uma diferença gritante entre o período keynesiano (1945-1982) do período neoliberal do pós-Segunda Guerra Mundial (1982-…) no que se refere ao ativismo sindical: “Fora das poucas industrias em que os sindicatos ainda participam formalmente da barganha salarial (atualmente, isso chega à apenas 6% do emprego total) (…), isso não mais existe nos Estados Unidos”.

A competição das empresas por trabalhadores mais qualificados os deixa de algum modo numa situação mais favorável, mas a grande massa dessa grande classe social acaba competindo por baixos salários. O resultado disso é que os salários reais nos Estados Unidos deixaram de acompanhar o crescimento da produtividade do trabalho a partir da década dos anos 1980.

A similaridade existente entre as duas explicações para o processo inflacionário nos Estados Unidos é que ambas se concentram numa dinâmica aparente, no primeiro caso, entre a inflação e a expectativa de inflação e, no segundo, entre os salários e os preços. Ambos estão, portanto, no campo da econômica vulgar – pois, a sua cientificidade não vai além daquela inerente ao senso comum que também fica sempre na aparência do que acontece e pode acontecer. Há, porém, uma diferença importante entre elas: a segunda aponta corretamente para a luta de classes, ainda que não se aprofunde nessa questão.

Afinal, porque capitalistas e trabalhadores têm interesses antagônicos no capitalismo? Mesmo sem entrar na questão da exploração, é claro, primeiro, que mais salários representa grosso modo menos lucros e vice-versa. E isso é um problema crucial no capitalismo porque esse sistema está orientado primariamente pelo lucro – e não para a produção de bens e serviços –, pela acumulação insaciável de capital por meio da apropriação de lucro na esfera da produção de mercadorias reais. Ora, o advento do neoliberalismo acabou representado uma derrota histórica dos trabalhadores nos países desenvolvidos que se encontravam – e continuam – liderados pelas correntes distributivistas, as quais predominavam e predominam no movimento sindical.

De qualquer modo para entender a dinâmica salários/preços é preciso notar em primeiro lugar que há uma assimetria de poder entre capitalistas e trabalhadores, algo que fora notado já por Adam Smith no século XVIII, mas que costuma ser ignorado por parte significativa dos economistas contemporâneos. Se os trabalhadores têm de se organizar e lutar para obter aumentos nominais de salários não tendo em geral reservas familiares para sustentar um combate longo, isso não ocorre com os capitalistas. Ademais, estes últimos têm o poder de elevar os preços no momento mais conveniente, pois estão limitados apenas pela concorrência entre as próprias empresas capitalistas.

Ocorre que na história do capitalismo predominaram duas formas de concorrência: aquela baseada na flexibilidade dos preços, para baixo e para cima, existiu no século XIX e começo do século XX, mas foi substituída, daí em diante, pelo poder relativo de gerar capacidade ociosa nas empresas concorrentes. Neste caso, os preços não caem, pois, ao contrário, tendem a subir continuamente.

Ora, essa “inflação rastejante”, em torno de 2% ao ano, é agora observada em todas as estatísticas de preços produzidas pelos países. E ela é permitida por uma política monetária acomodatícia, que deixou de estar constrangida pelo padrão ouro já na década de 1930. A política monetária regula agora a inflação apenas indiretamente, manejando a taxa de juros, e não diretamente, controlando os agregados monetários. E essa política, é evidente, tem um viés contra o trabalho porque coloca os trabalhadores numa situação de sempre “correr atrás do prejuízo”. E como se notou no gráfico anterior, após 1990, eles – mas principalmente as categorias menos qualificadas – foram ficando para trás nessa corrida.

Agora, é preciso perguntar em que momento do processo da acumulação os capitalistas passam a elevar os preços para além da tendência rastejante e, assim, de modo bem mais perceptível macroeconomicamente? Veja-se que isso é possível porque os setores mais importantes do sistema econômico são oligopolizados. Uma resposta popular diria que os capitalistas estão aí para ganhar dinheiro e não para satisfazer as necessidades e os desejos das pessoas. E, como diria o economista mais cínico de todos os tempos, Milton Friedman, “não existe almoço grátis”. Ora, a grande maioria dos almoços não é “dado”, mas é fornecido pela lucratividade do capital. Se esta declina, o povo pode passar fome.

Há uma resposta formal para a questão formulada no parágrafo anterior; eis que ela emprega a linguagem matemática, atualmente dominante em macroeconomia. Ela foi fornecida por Anwar Shaikh em seu grande livro sobre o funcionamento do capitalismo.[ii] Mas aqui se apresentará apenas um esboço dessa teoria já que ela é conceitualmente mais rigorosa do que aquelas produzidas pelo chamado “mainstream”.

Note-se, de início, que a inflação sob moeda fiduciária – e isto é básico – é determinada pela interação entre a oferta e a demanda agregada. Note-se, agora, que a resposta da oferta de mercadorias à demanda agregada pode ser uma elevação da produção ou uma elevação dos preços ou ainda uma combinação das duas anteriores. O que determina esse comportamento?

A teoria ortodoxa e mesmo heterodoxa predominante afirma que as empresas preferem elevar os preços apenas quando o uso da capacidade ociosa estiver em seu máximo, algo que chamam de “pleno-emprego”. Mas essa teoria, além de fazer apologia explícita da automaticidade tendencial do sistema rumo ao emprego máximo, não é capaz de explicar o fenômeno da estagflação. Em resumo, mesmo se é constantemente refutada empiricamente, ela continua sendo admitida como um pressuposto teórico (ideológico) inabalável.

A inflação na teoria de Shaikh depende positivamente aos impulsos de demanda e negativamente à taxa de lucro subtraída da taxa de juros de mercado. Eis que os capitalistas não estão dispostos a produzir mais para ganhar eventualmente o mesmo ou mesmo menos do que antes. Em consequência, ela depende positivamente do grau de participação do investimento nos lucros, variável que é condicionada pelo nível da retenção de reservas pelas empresas capitalistas. Esses recursos líquidos detidos pelas empresas se combinam em geral com os empréstimos obtidos no setor financeiro para financiar o investimento.

Em consequência, a dinâmica da oferta de mercadoria parece ser determinada grosso modo por quatro variáveis: níveis da capacidade ociosa, da retenção de reservas, da taxa de lucro líquida e da massa de lucros por período de produção.[iii] Pode-se afirmar, assim, que a elevação dos preços das mercadorias predominará quando a taxa de lucro estiver baixa e, principalmente, quando a massa de lucros tender a estacionar ou mesmo a cair conforme surjam os impulsos de demanda, provenientes do próprio sistema econômico (consumo e investimento), do exterior e do Estado.

Na perspectiva sumariamente acima exposta, a teoria inflação encontra-se agora fundada na estrutura social do modo de produção capitalista e em sua lógica de reprodução. A teoria que funda a inflação na expectativa de inflação e que visa servir a prática utilitária da gestão – relativamente cega – do sistema faz parte das vulgaridades que proliferam na “melhor” teoria econômica. Esta, como se sabe, é produzida principalmente nas “escolas de ponta” dos Estados Unidos, sendo então adotadas acriticamente nos cursos no Brasil em que predomina o ensino nos moldes daquele praticado nesse país específico.

*Eleutério F. S. Prado é professor titular e sênior do Departamento de Economia da USP. Autor, entre outros livros, de Complexidade e práxis (Plêiade).

Notas

[i] Rudd, Jeremy R. “Why do we thing that inflation expectations matter for inflation? And should we?” Federal Reserve Board, setembro de 2021.

[ii] Shaikh, Anwar. Capitalism: competition, conflict, crises. New York: Oxford University Press, 2016.

[iii]Ver Johnson, Nick. “Teoria monetária moderna e inflação – a crítica de Anwar Shaikh”. In: https://eleuterioprado.blog/2019/04/22/a-critica-de-anwar-shaikh-a-tmm/