Por LUÍS SÉRGIO CANÁRIO*

O Ministério da Fazenda segue sendo uma fortaleza neoliberal em um governo eleito para ser voltado aos interesses do povo desse país

O governo Lula, através do Ministério da Fazenda de Fernando Haddad, resolveu apoiar um projeto de lei, o PL 4188/21, encaminhado pelo governo de Jair Bolsonaro, através do Ministério da Economia de Paulo Guedes. Foi aprovado pela Câmara e no último dia 7 de julho pelo Senado, voltando para a Câmara por ter tido alterações no Senado. Esse PL estabelece um novo marco legal das garantias de empréstimos. Garantias essas que buscam proteger o rico dinheirinho da banca.

A tese é que esse novo marco legal irá reduzir a taxa de juros paga nos empréstimos a pessoas físicas para a compra de bens móveis, como carros, e imóveis, como apartamentos. A mágica aconteceria porque, como o novo marco facilita a tomada do bem financiado pelo banco em caso de não pagamento, a taxa de juros cairia, em função da redução do spread bancário, que é a diferença da taxa que o banco paga para quem aplica seu dinheiro e a que recebe de quem empresta dinheiro.

Hoje está na média entre os bancos em cerca de 19 pontos percentuais, para uma taxa de juros, também média, para financiamento com recursos livres dos bancos de cerca de 47% ao ano. A taxa de juros para carros é de 27% e para outros bens móveis 88%. Os dados são do Banco Central.

Qual a garantia que existe que a banca irá reduzir a taxa de juros com esse novo marco aprovado? Nenhuma. A tendência, pelo que a história em nosso país demonstra, é que a banca reduza um pouco o spread e embolse como lucro o resto. Dilma tentou reduzir o preço dos eletrodomésticos reduzindo a carga tributária para os fabricantes. O resultado? A indústria fez uma pequena redução de preços e embolsou os impostos não pagos, aumentando às custas do governo a taxa de lucro.

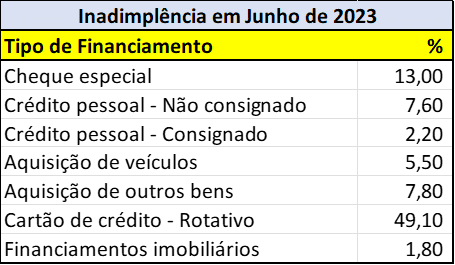

O spread bancário é composto principalmente por: (i) Taxa de inadimplência: A taxa geral de inadimplência no Brasil é alta. No cartão de crédito é de cerca de 49% e na aquisição veículos 5,5%. Nesse cenário o banco repassa o prejuízo para as taxas de juros, tentando compensar as perdas. No financiamento de bens móveis e imóveis, os bancos têm dificuldade, em função da legislação atual, de confiscar o bem financiado, o que contribui para o aumento do risco.

(ii) Depósito Compulsório: Taxa que o Banco Central cobra dos bancos e instituições financeiras para regular a disponibilidade de dinheiro na economia. (iii) Fatores tributários: Impostos e contribuições pagas pelos bancos. (iv) Concorrência: Muito baixa no Brasil. As alternativas de crédito, como as Fintechs ainda são muito recentes entre nós. (v) Custo de captação: Quanto custa ao banco captar os recursos usados nos financiamentos. (vi) Lucro dos bancos: É um item relevante da composição do spread.

Dados Banco Central (BC)

Como se pode ver o novo marco tende a pouco mexer com o spread. Somente irá afetar de alguma forma a inadimplência, reduzindo o prazo em que é possível se reaver os bens financiados e permitindo que um imóvel seja dado como garantia em mais de um financiamento. Os demais fatores permanecem como estão. O que fará o spread cair? No financiamento imobiliário a inadimplência é de 1,8%. E na aquisição de veículos 5,5%. O quanto precisariam baixar esses valores para uma mudança significativa no spread e com isso reduzir a taxa de juros? Sempre lembrando que todos os outros fatores que compõem o cálculo do spread seguem os mesmos.

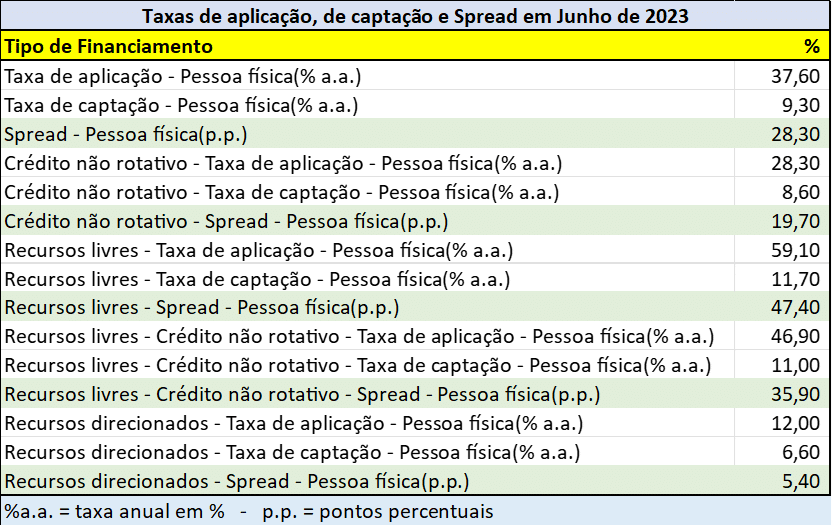

Segundo o Banco Central, o spread geral para pessoas físicas é de 28,30 pontos percentuais. O governo deveria, junto com a proposta, informar qual a expectativa de redução do spread, e por consequência da taxa de juros final, para a sociedade avaliar impactos dessa medida. Roberto Campos Neto, presidente do BC, falou, segundo o Blog da Conjuntura Econômica da FGV/IBRE, que reformas que permitissem usar melhor os imóveis como garantia destravaria cerca de R$500 bilhões para novos créditos. De onde saiu esse número? Precisamos saber. Além disso qual o spread praticado nessas linhas de crédito com essas novas garantias?

O projeto aprovado pela Câmera foi alterado no Senado, dentre outras coisas, retirando a questão da tomada do bem financiado, automóveis e imóveis, sem a necessidade de processo judicial, em uma execução realizada no próprio cartório, para os casos de inadimplência. Hoje isso depende de uma ação judicial. A alteração retirou essa possibilidade, por enquanto.

Isso é uma espada suspensa no pescoço do povo. Em caso de deixar de pagar um financiamento de um carro, por exemplo, o credor coloca a dívida no protesto e pode ir em um cartório exigir a tomada do automóvel dado em garantia. Haveria a possibilidade de recorrer à justiça, mas somente para o credor. O devedor deve entregar o bem sem nenhuma possibilidade de recorrer a justiça.

Imagine a festa de execuções extrajudiciais com o poder completamente nas mãos da banca. E é isso que segundo ou doutos do Ministério da Fazenda irá reduzir o spread bancário. Vai sim fazer chover na horta dos bancos e dos cartórios, que certamente cobrarão um bom preço por esse serviço prestado aos amigos da banca. Somente os muito ingênuos ou pessoas da má-fé acreditariam na redução significativa do spread.

Outra novidade é a permissão para que um imóvel possa ser dado como garantia a mais de um empréstimo. Um imóvel de R$1 milhão somente pode ser dado como garantia a um único, mesmo que o valor seja, por exemplo, R$100 mil. Enquanto o empréstimo não for completamente pago não pode ser dado em garantia a mais nada. Essa alteração permite que no caso desse imóvel ele possa ser dado como garantia a até, por exemplo, 10 empréstimos de R$100 mil. O mesmo se aplicaria para imóveis financiados. Se esse mesmo imóvel fosse financiado e o saldo devedor fosse de R$500 mil, ele poderia ser dado como garantia até o valor de R$500 mil.

Isso é prática corrente nos EUA há muito tempo e é usado com frequência por lá. Esse mecanismo esteve no centro da crise dos subprimes em 2008. A elevação do preço dos imóveis permitiu que pessoas sem capacidade de pagar o primeiro empréstimo da aquisição, pegasse um segundo para quitar o primeiro e um terceiro para quitar o segundo, todos com taxas de juro pós-fixadas. Taxas de juros em alta, queda no preço dos imóveis e o desemprego levaram a inadimplência às alturas. E a banca ficou com um enorme estoque de imóveis nas mãos e sem caixa para pagar os complexos produtos financeiros montados sobre essa massa de créditos podres. A história é conhecida.

Olhando o conjunto da obra, esse PL é mais um dos projetos que saem ou são apoiados pelo Ministério da Fazenda do governo Lula que atendem exclusivamente interesses da banca e do mercado financeiro. A quem interessa poder tomar bens de seus clientes em processos sumários e extrajudiciais? E isso sem nenhum compromisso ou meta imposta pelo governo que resulte na redução do spread e por seguinte na redução da taxa de juros para as pessoas. Se o pavor de poder ver seus bens tomados pela banca em caso de inadimplência de forma rápida e autoritária de fato reduzir a inadimplência de que forma isso será refletido no spread? Ninguém sabe, ninguém explica.

O Ministério da Fazenda segue sendo uma fortaleza neoliberal em um governo eleito para ser voltado aos interesses do povo desse país. Passo a passo vamos assistindo ao encolhimento da capacidade de intervenção do Estado sobre a economia. Um teto de gastos repaginado com o bonito nome de Arcabouço Fiscal. Uma reforma tributária que vai ao centro da questão distributiva, grave em nosso país. E daí por diante.

Lula obviamente tem responsabilidade sobre isso. Esses projetos não vão adiante sem que ele pelo menos saiba. Se estamos agora em momento de recuperação da terra arrasada deixada pelo governo Jair Bolsonaro e estamos conseguindo avançar e melhorar significativamente o cenário, o que tem saído do Ministério da Fazenda compromete as ações no médio prazo. E esse médio prazo está ali, nos próximos 12 meses.

*Luís Sérgio Canário é mestrando em economia política na UFABC.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA