Por LUÍS SÉRGIO CANÁRIO*

Nada é tão bom que o Banco Central do Brasil não estrague

No dia 25 de junho o Banco Central do Brasil divulgou a ata da 263ª reunião do Comitê de Política Monetária (COPOM) realizada em 18 e 19 de junho de 2024 []. Nessa reunião decidiu, seguindo as expectativas do mercado financeiro, mas contrariando as expectativas de Lula e de muitos agentes econômicos fora do mercado financeiro, por unanimidade, logo com os votos dos diretores indicados por Lula, manter a taxa básica de juros, a SELIC, em 10,5% ao ano.

Essa decisão já havia sido anunciada, como de praxe, no Comunicado do COPOM de 19 de junho, logo após o final da reunião. A ata detalha as razões dessa decisão. Esse texto procura analisar em uma linguagem mais próxima da língua falada no Brasil do que a que os economistas, especialmente os do BCB, falam.

Começando com uma pergunta. O que a sociedade acharia se para determinar o preço da gasolina a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) mantivesse um aplicativo na internet onde os donos de postos de gasolina colocariam suas expectativas futuras de preço dos combustíveis e usasse essa informação para estabelecer o preço nas bombas? O senso comum diria que isso é absurdo. Os interessados diretamente no assunto obviamente opinariam de acordo com seus interesses no momento de informar suas “previsões”. E isso vale para qualquer mercadoria.

Mas é um processo semelhante que o Banco Central do Brasil usa para fixar o preço da mercadoria mais importante na economia capitalista: o dinheiro. Ao fixar a SELIC é fixado o preço do dinheiro. Grosseiramente, ao fixar a taxa em 10,5% ao ano significa que para “vender” R$100, ou a mercadoria, ao fim de um ano é preciso “devolver” os R$100 e “pagar” R$10,50 por ter usado por esse tempo o dinheiro “vendido”.

Visto por outro ângulo, é necessário que esses R$100 produzam alguma coisa, mercadorias ou serviços, que resultem em um lucro maior que R$10,50. Se a taxa fosse 8% ao ano seriam necessários R$8 para pagar pelo uso e, por consequência, o lucro precisa ser de no mínimo R$8, R$2,50 a menos que com a taxa de 10,5%. Esse é o efeito da taxa básica de juros na economia. Projetar essa aproximação sobre os R$8,5 trilhões da dívida pública brasileira dá uma pista sobre o impacto causado pelo Banco Central do Brasil nas contas públicas ao fixar a taxa SELIC.

O Banco Central do Brasil recebe as previsões de agentes do mercado financeiro, cadastrados e autorizados para isso, e as publica semanalmente no Boletim Focus com as medianas das expectativas informadas. São quatro as informações: IPCA, PIB, valor do câmbio, e a SELIC. São previsões para o ano corrente e os três anos seguintes. Informações mais detalhadas podem ser encontradas aqui.

Na Ata está dito explicitamente: “No cenário de referência, a trajetória para a taxa de juros é extraída da pesquisa Focus”. A autoridade monetária usa as “previsões” dos agentes do mercado como referência para suas decisões. Não usa como uma informação adicional nas suas análises “técnicas”, a usa como referência. É curiosa a dispersão dessas “previsões”, divulgada em 01/07/2024: o “mercado” rapidamente converge para a taxa que o Banco Central do Brasil fixa. Um mês antes a divisão era maior e dois antes era “ancorada” no patamar 9,25% a 10%, com muita gente na faixa de 8,5% a 9,25%. “Culpa” dos discursos de Lula?

A Ata é estruturada em quatro partes: (i) Atualização da conjuntura e do cenário, (ii) Cenários e análise de risco, (iii) Discussão sobre a condução da política monetária e (iv) Decisão de política monetária. É escrita para ser lida por quem é letrado na hermética linguagem dos agentes econômicos. Apesar de ser um documento público de um agente público o distinto público, os cidadãos do país, não entendem muita coisa. Quem consegue entender termos como “hiato de produto” ou “taxa de juros reais neutra”? Essa linguagem é uma estratégia para que não seja entendida mesmo? Mas não deveria ser possível de ser lida por qualquer pessoa? Mais sobre essa possível “estratégia” pode ser vista aqui.

A Ata começa com duas boas notícias: “Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho tem apresentado maior dinamismo” e “A inflação cheia ao consumidor tem apresentado trajetória de desinflação”. O mercado de trabalho e a atividade econômica vão bem e a inflação caindo. Mas, sempre ele, para a primeira notícia há o complemento “do que o esperado.”. E para segunda “enquanto medidas de inflação subjacente se situaram acima da meta para a inflação nas divulgações mais recentes.”.

Nada é tão bom que o Banco Central do Brasil não estrague. Uma notícia é ruim porque está acima das previsões sombrias anteriores e a outra porque a variação de alguns preços, como os dos alimentos, está acima da inflação cheia. O Focus de 28/06/2024, portanto depois da divulgação da Ata, aponta para uma inflação de 4% em 2024, 3,87% em 2025, 3,6% em 2026 e 3,5% em 2027. Na Ata o COPOM projeta 4% em 2024 e 3,4% em 2025. O governo projeta 3,5% em 2024 e 3,1% em 2025.

Mas, lá vem ele de novo, há um dado importante: “o Comitê analisou e comunicou um cenário alternativo com a manutenção de juros constante, com trajetória antecipada pelos agentes, ao longo do horizonte relevante. Em tal cenário, as projeções para a inflação situam-se em 4,0% e 3,1% para 2024 e 2025, respectivamente.”. Apesar de negar, deixa no ar que manter os juros constantes “ao longo do horizonte relevante” baixa a inflação de 2025 para o valor previsto pelo governo. Coincidência ou um aviso ao governo que para sua previsão se materializar precisa aceitar a SELIC nesse patamar no “horizonte relevante”. E até onde vai esse “horizonte”, um ano?

Alguns dados e informações positivas da Ata: (a) “O preço do petróleo segue aproximadamente a curva futura pelos próximos seis meses e passa a aumentar 2% ao ano posteriormente”; (b) “adota-se a hipótese de bandeira tarifária “verde” em dezembro de 2024 e de 2025”; (c) “O Comitê reiterou que não há relação mecânica entre a condução da política monetária norte-americana e a determinação da taxa básica de juros”.

(d) “Ao longo dos últimos trimestres, os dados de atividade econômica surpreenderam, com maior crescimento em diferentes componentes da demanda. Ressaltou-se a resiliência da atividade doméstica e a sustentação do consumo ao longo do tempo, em contraste com o cenário de desaceleração gradual originalmente antecipado pelo Comitê”; (e) “observaram-se novas surpresas altistas na atividade. Tais surpresas concentraram-se na formação bruta de capital fixo e no consumo das famílias, sustentado primordialmente pelo mercado de trabalho, benefícios sociais e pagamentos de precatórios”.

(f) “O hiato do produto, que se encontrava levemente negativo na última avaliação divulgada, … está agora em torno da neutralidade”; (g) “elevou marginalmente a hipótese de taxa de juros real neutra em seus modelos para 4,75%. … o Comitê avaliou cenários com taxa neutra entre 4,5% e 5%; (h) “O Comitê avaliou que os dados referentes à inflação sugerem uma trajetória que não divergiu significativamente do que era esperado”; (i) “Comitê majoritariamente decidiu por manter o balanço de riscos simétrico nessa reunião”.

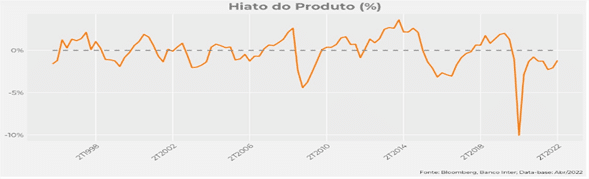

Para os não iniciados nessa língua estranha da Ata, hiato de produto é a diferença entre o PIB real e o PIB que análises indicam que poderia ser. Se é positivo indica uma economia sobreaquecida com um PIB maior do que deveria ser, segundo essas análises. Se negativo, indica que a economia está operando abaixo do seu potencial tendo espaço para crescer. A dificuldade é a estimativa do PIB potencial. Há metodologias para isso, mas nenhuma tem precisão para a avaliar o futuro. No site da Interinvest [https://interinvest.inter.co/] está o gráfico abaixo com a variação de 1998 a 2022. Esse indicador andou mais tempo no negativo ao longo desses anos.

Um outro indicador que pode ser melhor explicado é a taxa de juros neutra. É a taxa de juros que nem acelera nem desacelera a inflação. De novo não é um indicador que se possa observar ou medir. É uma estimativa que leva em consideração muitos outros indicadores. Em linguagem popular, um chute com algum critério. Com a inflação beirando os 4% e com a taxa neutra do BCB sendo 4,75% a taxa neutra de juros seria 8,75%, para uma SELIC de 10,5%.

Importante ressaltar que quando fala de balanço de riscos simétrico está falando que o risco inflacionário de alta é igual ao de baixa nos cenários do BCB. Essa decisão foi tomada majoritariamente e não unanimemente. Houve discordâncias, que não são claramente explicitadas na Ata, e nem fala quem defendeu o que.

A Ata também faz críticas a política econômica do governo. Algumas até em tom ameaçador. Mas com tantos elementos aparentemente positivos, quais as razões para não seguir reduzindo a SELIC? Da Ata: “um cenário de maior incerteza global sugere maior cautela na condução da política monetária doméstica”; “há grande incerteza a respeito dos efeitos econômicos da tragédia no Rio Grande do Sul”; “o esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento de crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra”; “O Comitê unanimemente avalia que se deve perseguir a reancoragem das expectativas de inflação independentemente de quais sejam as fontes por trás da desancoragem ora observada”; “Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se”.

Diante desse cenário o Banco Central do Brasil decide, por unanimidade: “Considerando a evolução do processo de desinflação, os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu manter a taxa básica de juros em 10,50% a.a. e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2025. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego”.

E segue: “A conjuntura atual, … demanda serenidade e moderação na condução da política monetária”. “O Comitê, unanimemente, optou por interromper o ciclo de queda de juros, destacando que o cenário global incerto e o cenário doméstico marcado por resiliência na atividade, elevação das projeções de inflação e expectativas desancoradas demandam maior cautela”.

Apesar de falar em balanço de risco neutro o Banco Central do Brasil decide por pender a balança para um lado e reduzir o efeito dos aspectos positivos. Por que isso? Parafraseando uma frase famosa da campanha de Bill Clinton à presidência dos EUA em 1992: É a política, estúpido! Com a aprovação dos diretores do Banco Central do Brasil indicado pelo Presidente Lula.

*Luís Sérgio Canário é mestrando em economia política na UFABC.

A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

CONTRIBUA

")