Por ILAN LAPYDA*

Os principais agentes privados da financeirização no país no século XXI

Introdução

A financeirização é, sob muitos aspectos, um fenômeno abstrato, e sua definição é controversa – com múltiplas formas de concebê-la e diversos índices para sua aferição. Mesmo sua existência é por vezes questionada ou ignorada (sobretudo pela visão econômica ortodoxa). Para esse quadro contribui ainda a sua complexidade, uma vez que ela envolve uma série de questões econômicas (macro e micro), sociais e políticas, fazendo-se sentir na organização das empresas, na atuação do Estado, na conformação das classes sociais e do mundo do trabalho, no comportamento de pessoas e instituições – sem mencionar os efeitos sobre as relações entre países, regiões e blocos, principalmente de cunho imperialista. Assim, os impactos da financeirização são, por outro lado, bastante concretos, embora sua origem nem sempre fique evidente.

Dentre as consequências do processo de financeirização apontadas por diversos autores nas últimas décadas, podem-se citar: o predomínio da fração financeira da classe capitalista; a irrupção recorrente de crises financeiras e a instabilidade macroeconômica permanente dos países, sobretudo da periferia do sistema; a redução das taxas de investimento produtivo e financeirização tanto das atividades das empresas do setor não financeiro quanto das políticas sociais; o endividamento de Estados e famílias; a intensificação das “reestruturações produtivas” e fusões/aquisições de empresas, levando a terceirizações, deslocalizações da produção, demissões em massa e precarização do trabalho no centro do capitalismo – com repercussões no mesmo sentido na periferia.

François Chesnais, um dos pioneiros nos estudos sobre o que ele chamou, já nos anos 1990, de regime de acumulação com dominância financeira ou regime de acumulação financeirizado, destacou o caráter eminentemente global do fenômeno, empregando o termo “mundialização financeira” (CHESNAIS, 1998a) a fim de caracterizar a configuração contemporânea da integração dos capitais. Ressaltou, ainda, dando também maior concretude ao processo, que a mundialização financeira não paira no ar, mas é realizada pelos principais operadores financeiros. Diversos outros autores – ex. Farnetti (1998) e Sauviat (2005) – mostraram o papel de destaque que agentes financeiros relativamente novos ganharam a partir das décadas finais do século XX. Trata-se dos investidores institucionais (fundamentalmente: fundos de investimentos, fundos de pensão e seguradoras), que passaram a rivalizar com os bancos na centralização do capital monetário ao reunirem em suas mãos trilhões de dólares. Devido à regulação relativamente mais frouxa sobre eles, sua ascensão implicou transformações em vários âmbitos do capitalismo, tais como nos próprios bancos, na gestão das empresas e na poupança dos trabalhadores.

No Brasil, apesar de algumas especificidades, não foi diferente. Principalmente desde a integração do país à mundialização financeira nos anos 1990, os investidores institucionais ganharam importância. Nesse sentido, é fundamental observar a evolução desses agentes nas últimas décadas, de modo a dimensionar sua relevância e compreender a sua atuação. Para tanto, são analisados alguns dados referentes, sobretudo, a fundos de investimento e de previdência complementar. Antes, porém, apresentamos um breve histórico da mundialização financeira, a fim de contextualizar as mudanças ocorridas, e algumas considerações sobre os bancos e a bolsa de valores, instituições fundamentais no capitalismo, e para a financeirização em particular.

Breve histórico da mundialização financeira

Chesnais delineia três etapas na consolidação da mundialização financeira. A primeira delas (1960-1979) se iniciou ainda no contexto fordista e dos Acordos de Bretton Woods (1944), quando os sistemas monetários e financeiros eram compartimentados e havia uma situação de finanças administradas e internacionalização limitada do capital de aplicação financeira. Surgiam então sinais da grande crise de sobre acumulação do capital dos anos 1970,[i] e começava a se formar uma massa expressiva de capital monetário em busca de valorização, derivada principalmente do lucro não reinvestido das empresas. Esse estoque de riqueza encontrou refúgio na City de Londres, para onde afluíram com maior intensidade quando o fordismo definitivamente se esgotou e a economia mundial entrou em recessão. Tal situação assinala, assim, o prelúdio da constituição do poder da finança: a internacionalização financeira “indireta” (CHESNAIS, 1998b, p. 24) – pois o mercado de eurodólares da City era o único meio de comunicação em larga escala dos capitais monetários de diversos países. No final dos anos 1960, ataques contra a libra esterlina e o dólar marcaram o retorno das atividades financeiras especulativas e o início de uma reorganização do mundo financeiro. O sistema de câmbio fixo foi colocado em xeque em 1971 por decisão unilateral dos EUA de eliminar o lastro em ouro de sua moeda, e definitivamente enterrado em 1973, quando o câmbio flexível foi de fato adotado. Desse modo, o mercado de câmbio foi o primeiro elemento a ingressar na mundialização financeira.

O “golpe de estado” que instaurou de fato a “ditadura dos credores”[ii] já se evidenciou na segunda etapa do processo – de desregulamentação e liberalização financeiras –, que se iniciou com as medidas tomadas pelos governos Ronald Reagan (Paul Volcker no Federal Reserve) e Margaret Thatcher, nos EUA e na Inglaterra, respectivamente (entre 1979 e 1981). Foi nesses dois países, segundo Chesnais, que primeiro se reuniram condições políticas e sociais para a afirmação do poder da finança. Visou-se, inicialmente, à eliminação de uma dupla barreira: entre os diferentes mercados internos (especializações bancárias e financeiras), por um lado, e os controles impostos ao movimento de capitais com o exterior, por outro (CHESNAIS, 1996, p. 264). Houve, assim, uma liberalização dos sistemas financeiros desses países tanto internamente como para fora. Assistiu-se, então, a uma perda de controle dos países sobre parte de suas decisões econômicas, ao surgimento de inúmeros produtos financeiros novos e ao progressivo fortalecimento dos investidores institucionais. Além disso, foi a vez da incorporação dos mercados de títulos da dívida pública à mundialização financeira, através de sua securitização. A expressiva elevação dos juros nos EUA no final dos anos 1970 e início dos 80 completou esse processo ao criar um enorme efeito ‘bola de neve’ no crescimento da dívida pública.

A partir do ‘Big Bang’ da City,[iii] ingressou-se então na terceira fase (1986-1995) da mundialização financeira. Após a inclusão dos mercados de câmbio e de títulos da dívida – que continuaram crescendo e abrigando cada vez mais transações –, foi a vez dos mercados acionários serem abertos e desregulamentados em todo o mundo. Aos poucos, os dividendos se tornaram um mecanismo essencial de transferência de renda, o que elevou o mercado de ações à posição de “pivô mais ativo” (CHESNAIS, 2005, p. 42) da acumulação financeira – enquanto os derivativos também se multiplicaram exponencialmente. Ocorre, assim, uma generalização da arbitragem: os capitais buscam as melhores oportunidades de valorização em diferentes mercados de diversos países, acirrando a concorrência entre eles e dinamizando os fluxos de capital.

Por fim, outro elemento que caracteriza e coroa a terceira etapa da mundialização financeira é a incorporação dos mercados de países de fora do centro ao longo dos anos 1990. Premidos por seu endividamento e pela desregulamentação dos demais países, eles foram impelidos, sob forte pressão dos EUA e do FMI, a se inserirem na mundialização financeira. É precisamente o que ocorre no Brasil sob os governos neoliberais da época, que promoveram uma rápida abertura comercial e financeira, privatizações e reformas administrativas visando “enxugar” o Estado, almejando liberar recursos que, na realidade, foram em grande parte canalizados para o pagamento de juros da dívida pública. É nesse contexto, pois, que os investidores institucionais florescem no país.

Bolsa de Valores

Embora o objetivo deste texto seja analisar os agentes relativamente novos da financeirização (no sentido de terem surgido mais recentemente ou porque seu papel no funcionamento do capitalismo só tenha ganhado relevância há algumas décadas), antes é preciso passar em revista dois tipos de instituições incontornáveis: bolsa de valores e bancos. Cabe ressaltar que a financeirização não se confunde com eles – na medida em que estes são muito mais antigos (surgiram há séculos) –, mas está associada a uma situação em que capital fictício, crédito e atividades financeiras em geral adquirem volume e importância específicos na economia e na sociedade como um todo.

Além disso, o desenvolvimento da financeirização levou ainda à criação ou impulso de “novíssimos” agentes (ou modalidades dos já existentes), que, no entanto, não serão tratados aqui: os bancos de investimento, por exemplo, tornaram-se peças fundamentais nos vultosos processos de fusões e aquisições de empresas nas últimas décadas. Os fundos soberanos, pertencentes a Estados, multiplicaram-se nos anos 2000 e passaram a gerir trilhões de dólares, assim como os fundos de investimento em participação (fundos de private equity). Há ainda modalidades menos expressivas quantitativamente, porém reveladoras dos atuais rumos tomados pelas formas de financiamento: os fundos patrimoniais, por exemplo, têm sido cada vez mais empregados para sustentar certas atividades ou instituições (sobretudo culturais), como museus, universidades e fundações.

Começando pelas bolsas de valores, trata-se de instituições fundamentais, na medida em que abrigam um volume enorme de transações financeiras, conectam mais facilmente investidores de diferentes partes do mundo (elevando a mobilidade do capital), fornecem segurança, agilidade e uniformização às operações e auxiliam na “precificação” de ativos. No Brasil, há atualmente apenas uma grande bolsa de valores de fato em funcionamento,[iv] a “B3 S.A. – Brasil, Bolsa, Balcão”, localizada em São Paulo e tendo adquirido esse nome apenas em 2017, quando passou pela sua mais recente fusão (com a CETIP).[v]Naquele momento, ela se tornou a quinta maior bolsa do mundo em valor de mercado, valendo cerca de US$ 13 bilhões (ALVES, 2017), embora em termos de capitalização de mercado dos ativos negociados ela estivesse bem abaixo. Atualmente, inclusive devido à recente desvalorização do real frente ao dólar, sua capitalização de mercado é inferior a US$ 1 trilhão, colocando-a na 18ª posição mundial, ainda que primeira da América Latina.

A partir do ano 2000, quando ocorreu a integração das nove bolsas restantes no Brasil à então Bolsa de Valores de São Paulo, iniciou-se um movimento rápido de transformações operacionais e institucionais desta, bem como de centralização das atividades em São Paulo. Esse processo não foi por acaso, mas coroou a ascensão da cidade de São Paulo a centro financeiro inconteste do Brasil. No mesmo período, o mercado de derivativos sofreu igualmente uma forte expansão e se consolidou como um dos segmentos essenciais da B3. Com efeito, a desregulamentação financeira implementada no plano mundial gerou grande instabilidade macroeconômica nos países, levando as empresas a recorrerem cada vez mais aos derivativos financeiros como forma de proteção de suas operações (e, consequentemente, também de especular).

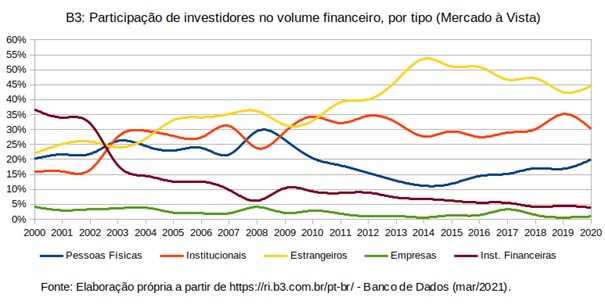

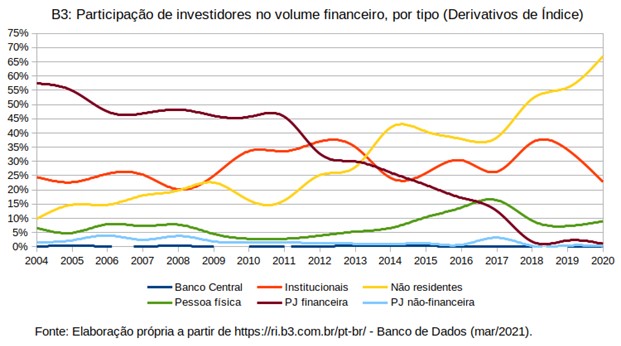

Conforme tendência apontada anteriormente, houve elevação da participação dos investidores institucionais na bolsa[vi] (ver Gráficos 1 e 2): no volume do mercado à vista, ela era de 15,8% em 2000, chegando a 34,3% em 2010. Após ligeira queda entre 2013 e 2017, a participação volta a subir, atingindo um pico de 35% em 2019. No volume de derivativos, a participação se eleva de 24,5% em 2004 (dado mais antigo disponível) para 33,6% em 2010, com pico de 37% em 2012. Após alguns anos de queda, volta ao patamar de 2012 em 2018.

Gráfico 1

Gráfico 2

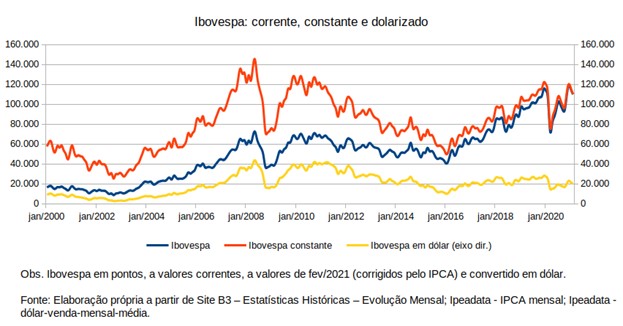

Vale notar também a crescente “desnacionalização” da posse de ativos. A participação de “estrangeiros” no volume financeiro do mercado acionário se elevou e superou o de investidores institucionais a partir de 2011, saltando de 22% em 2000 para 33% em 2010. O pico se deu em 2014 (53,7%), quando passa então a retroceder na esteira da crise brasileira (ver Gráfico 1). A título de comparação, a evolução nos anos 2000 foi mais expressiva do que nos demais BRICs (PARK, 2012, fig. 6). A obtenção do “grau de investimento” pelo Brasil em abril de 2008 contribuiu decisivamente para esse desempenho, na medida em que estimulou – e em alguns casos permitiu – a vinda de investidores estrangeiros (especialmente institucionais). A bolsa bateu seu recorde de pontos no mês seguinte (maio), que até hoje não foi superado (tanto em valores corrigidos pela inflação como em dólar), mesmo após a recuperação de 2016 a 2020 (ver Gráfico 3). No mercado de derivativos, o aumento da participação de “não residentes” foi ainda mais significativo.

Em conformidade com a crescente monopolização no capitalismo mundial (impulsionada no país pela abertura dos anos 1990), a quantidade de empresas listadas na bolsa caiu paulatinamente entre 1995 e 2006, de 550 para 350. Em agosto e setembro de 2019, o número de empresas atinge o mínimo histórico (326) e, a partir de julho de 2020, inicia uma elevação surpreendente em meio à crise causada pela pandemia, atingindo 363 empresas cotadas em março de 2021.[vii]

Segundo a B3 (2018b, 2018c), em fevereiro de 2018 oito empresas respondiam por metade da capitalização de mercado total e menos de 70 compunham o Ibovespa,[viii] sendo mais da metade deste constituída da cotação de apenas cinco empresas. Além disso, cabe observar que aproximadamente 35% da composição total do índice correspondia a empresas de “serviços financeiros e intermediários financeiros” e que dentre as oito com maior capitalização de mercado na bolsa, cinco eram bancos (mais de 25% do total).

Gráfico 3

Em resumo, houve concentração crescente da bolsa brasileira, assim como a ampliação da participação estrangeira e de investidores institucionais nela. Constata-se ainda o peso que o setor bancário possui no mercado acionário e algumas implicações disso: se, segundo o discurso amplamente propagado, a bolsa deveria mobilizar recursos para fomentar a produção das empresas e, por consequência, o desenvolvimento econômico, vê-se que parte expressiva desse montante é canalizada para alimentar as próprias instituições financeiras e suas atividades de intermediação (a rigor “improdutivas”[ix]). Ainda que não fosse assim, é preciso ressaltar que o mercado secundário de ações não financia diretamente as empresas. Apenas as emissões primárias (IPO e Follow On) o fazem, e no Brasil elas são pequenas em relação ao total do volume na bolsa.[x] Ao mercado secundário cabe garantir a liquidez necessária aos títulos e “precificá-los”. Além disso, em um ambiente financeirizado, a proporção elevada de pagamento de dividendos e as operações de recompra de ações[xi] podem fazer com que o fluxo do financiamento possa até se inverter (LORDON, 2010).

Bancos

Os bancos cumprem um papel fundamental em relação ao crédito – um elemento-chave do capitalismo. Harvey define o sistema de crédito como uma “espécie de sistema nervoso central da coordenação das atividades divergentes dos capitalistas individuais”, ressaltando que ele necessita de pessoas e instituições que o façam funcionar. Assim, banqueiros, financistas, operadores da bolsa, etc. formariam, em algum grau, uma “classe especial dentro da burguesia (…) [que] ocupa o que parece ser o alto-comando da economia” (HARVEY, 2006, p. 270–272, trad. nossa), principalmente no regime financeirizado, deve-se acrescentar. O sistema de crédito confere ao capital monetário o poder de coordenação e de otimização da acumulação, na medida em que este passa a representar o capital comum da classe capitalista, cuja ‘vontade’ pode ser imposta a capitalistas individuais, controlando/administrando, na medida do possível, as contradições entre os interesses capitalistas individuais e de classe.

A análise do setor bancário, porém, é complexa e mereceria um estudo em profundidade à parte, como o de Camargo (2009). Embora os bancos não estejam no centro da reflexão aqui pretendida, alguns pontos devem ser abordados devido ao enorme peso que possuem na vida econômica e social do Brasil, entre outros motivos, pelo seu elevado grau de concentração. Os cinco maiores (dois dos quais são públicos), centralizam recursos cujo montante superou o PIB brasileiro em 2019 (mais de R$ 7,3 trilhões) (BRONZATI, 2020), além de deterem cerca de 70% dos ativos totais de todo o sistema financeiro nacional e mais de 80% do segmento bancário (BANCO CENTRAL DO BRASIL, 2018, p. 144). A crise mundial de 2008 contribuiu para esse quadro, na medida em que estimulou fusões e aquisições no setor nos anos subsequentes: foram 18 entre 2008 e 2019.

Uma mudança importante na atuação dos bancos, contudo, se deu nos anos 1990, quando houve tanto uma rodada de concentração bancária na esteira das privatizações quanto o fim da altíssima inflação e início da política de juros altos por parte do governo. A partir do Plano Real, os elevados ganhos inflacionários dos anos 1980 deram lugar aos lucros com a dívida pública: a taxa Selic manteve-se acima de 20% até quase o final da década (chegando a atingir uma taxa anualizada de 85% durante alguns dias de 1995). Nos anos 2000, o patamar de juros baixou consideravelmente e se tornou mais estável, porém permaneceu em dois dígitos. Somente nos anos 2010 a Selic se manteve abaixo de 10% de modo sustentado, reduzindo também o patamar da sua taxa real.

Os bancos possuem ainda outras fontes importantes de lucro. Embora o conservadorismo[xii] do setor (que se acomodou com os ganhos oriundos da dívida pública) tenha historicamente mantido baixas as taxas de concessão de crédito, os spreads no Brasil são elevadíssimos.[xiii] As tarifas de serviços também são altas[xiv] e se tornaram motivo de reclamação incessante dos clientes, o que levou tanto a um aumento da regulação por parte do Banco Central quanto ao movimento recente de estímulo a bancos virtuais e outras fintechs.

Por fim, é preciso ressaltar que os principais bancos no Brasil são múltiplos, atuando em outros segmentos importantes no processo de financeirização, como o de seguros, de previdência e de fundos de investimento. O mercado de seguros teve crescimento exponencial ao longo do século XXI, ultrapassando os R$ 100 bilhões em provisões técnicas no ano de 2016 e atingindo R$ 142,5 bilhões em 2020 (SUSEP, 2021, p. 6).[xv] Nas primeiras posições, estão instituições pertencentes a bancos nacionais. O Bradesco teve um faturamento de R$ 32,7 bilhões em 2016 (1ª posição) nesse ramo de atividades, excluindo-se VGBL[xvi]; e o Banco do Brasil, R$ 15,3 bilhões (3ª posição). Considerando-se apenas o segmento VGBL, as quatro primeiras colocadas pertenciam a bancos nacionais.

Quanto aos fundos de investimento, os bancos dominam a distribuição para os investidores de varejo – utilizando-se dos fundos em cotas para segmentar sua clientela. Essa é uma característica dos ‘mercados emergentes’ de forma geral, e especialmente marcante no Brasil, pois os bancos também são os principais administradores e gestores de fundos (VARGA; WENGERT, 2011, p. 92–94) através de empresas subsidiárias: segundo dados da ANBIMA (2021b, 2021c), eles correspondem a 9 dos 10 maiores administradores e a 8 dos 10 maiores gestores (desconsiderando a XP, que se tornou banco recentemente) e, segundo estudo de 2015 (GILES et al., 2015, p. 14 e 64), controlavam 85% dos ativos sob custódia.

No caso das entidades abertas de previdência complementar, as cinco maiores empresas do ramo pertencem a bancos ou são a eles associadas (FENAPREVI, 2019). Já os fundos de pensão (entidades fechadas de previdência complementar), por serem ligados às instituições de seus cotistas, não estão diretamente associados aos bancos. Contudo, como se verá adiante, tanto fundos de pensão como seguradoras “terceirizam” boa parte da gestão de seus recursos através da aplicação em fundos de investimento, que, como visto, são em boa parte administrados e geridos por bancos. Além disso, dois dos maiores fundos de pensão do país, Previ e Funcef, são de funcionários de bancos (Banco do Brasil e Caixa, respectivamente), de modo que o patrocinador (o banco) possui assento no conselho de gestão.

Em resumo, diferentemente de outros países (onde há maior diversificação dos agentes), no Brasil os bancos possuem ampla influência até sobre as demais instituições pelas quais a financeirização avança. Assim, se a mera existência de bancos não implica financeirização, estes possuem, contudo, papel central na financeirização no Brasil. A análise a seguir vem completar o quadro.

Os novos agentes da financeirização

A emergência da financeirização em âmbito mundial está estreitamente vinculada à ascensão de novas instituições que centralizam o capital monetário. Embora fundos de pensão, fundos de investimento e companhias de seguro já existissem há décadas, sua quantidade e o volume de recursos por eles gerido aumentaram expressivamente a partir dos anos 1980. Esse processo foi acompanhado de sua concentração: atualmente, os 500 maiores administradores de fundos gerem 25% dos ativos financeiros mundiais, o equivalente a cerca de 100% do PIB global (CHESNAIS, 2016, p. 251). Isso conferiu a esses agentes características particulares e um papel de destaque no mundo econômico e social. Para além da crise de sobreacumulação do capital deflagrada nos anos 1970 – que elevou a parcela do capital mantida na forma de dinheiro e aplicada financeiramente – a necessidade de formação de poupança privada (de famílias e empresas) para a aposentadoria dos trabalhadores contribuiu para explicar esse movimento.

Em países anglo-saxônicos, onde os sistemas públicos de aposentadorias se desenvolveram menos, os fundos de pensão foram pioneiros e impulsionaram a financeirização desde as décadas de 1960-70 – completando nesse período uma primeira fase de acumulação de recursos e aproximando milhões de pessoas do mercado financeiro. Não obstante, na década de 1980, eles passaram por uma “progressão explosiva” (FARNETTI, 1998, p. 187–8). As elevadas taxas de juros com baixa inflação e o bom momento da bolsa de valores inflaram os montantes acumulados, ao mesmo tempo que a desregulamentação e liberalização dos mercados de capitais multiplicaram as oportunidades de investimento.

No início dos anos 1990, os fundos de pensão conheceram um novo impulso e dirigiram uma parte maior, ainda que proporcionalmente pequena, de seus investimentos para os “mercados emergentes”, em busca de diversificação. Segundo estimativas (FARNETTI, 1998, p. 197), entre 1992 e 2000, os montantes teriam passado de US$ 12 bilhões (0,2% dos ativos totais) para US$ 353 bilhões (2,9%), sendo que à Ásia e à América Latina corresponderiam 95% dos fluxos.

Esses dados são reveladores do estreito vínculo entre o fortalecimento desses investidores institucionais e o desenvolvimento da mundialização financeira (intenso nos anos 80 e incorporando países periféricos nos anos 90, como mostrou Chesnais). Isso também fica nítido no modo pelo qual os fundos de pensão anglo-saxônicos utilizavam seus recursos: não concedendo empréstimos nos moldes clássicos de banco, mas preferindo adquirir participações nas empresas a fim de imporem metas de rentabilidade. Alternativamente, promovem o financiamento através da securitização de dívidas, o que permite tanto o desdobramento do uso do título (que pode ser utilizado como meio de pagamento em um mercado secundário) como favorece a especulação (ou seja, amplia as possibilidades de ganho com a variação de preço do título).

Quanto aos fundos de investimento e seguradoras, houve igualmente um incremento importante, ainda que em graus variados segundo os países. Conforme dados de Farnetti (1998, p. 189–190), nos EUA, por exemplo, os ativos das companhias de seguro passaram de US$ 182,1 bilhões em 1980 para US$ 640,8 bilhões em 1993. Os mutual funds (fundos de investimento) estadunidenses, além de pioneiros, conheceram uma evolução que os colocaram em uma posição muito à frente dos de outros países: em 1995, os 5.655 fundos tinham sob seu controle US$ 2,6 trilhões (o equivalente a aproximadamente os PIB francês e britânico da época somados), ao passo que, em 1980, eles eram apenas 564 e controlavam US$ 134 bilhões. Segundo Sauviat (2005, p. 109), em 2001 seus ativos representavam 56% do total da OCDE (para os fundos de pensão a proporção era ainda maior: 66%).

Ao longo dos anos 2000, os ativos geridos por fundos de investimento em âmbito mundial continuaram aumentando, inclusive os de hedge funds[xvii]. Entre 2001 e 2007, passou-se de US$ 12 trilhões para US$ 26 trilhões. Às vésperas da crise de 2008, apenas 66 grupos geriam “75% das movimentações especulativas planetárias que eram da ordem de 2,1 trilhões de dólares por dia” (DOWBOR, 2009). Em 2008, houve um revés importante na crise (de US$ 7 trilhões), porém o crescimento foi retomado já a partir de 2009 e o estoque de ativos chegou a US$ 31 trilhões em 2014 (158% de aumento em relação a 2001). Cabe notar que, em 2013, cerca de 50% desse volume pertencia a fundos dos EUA e 43% a de outros países de alta renda, embora os países de renda média tenham ampliado sua participação ao longo da década: ao Brasil cabia 3% do total, percentual equivalente ao de Japão e Canadá e superior ao da China (2%) (GILES et al., 2015).

Dado esse quadro e o perfil mais agressivo assumido por esses agentes financeiros – que desempenham o “duplo papel de ‘proprietário’ e de credor” (SAUVIAT, 2005, p. 110) –, algumas consequências importantes podem ser relembradas. Devido ao caráter rentista de sua atuação,[xviii] os investidores institucionais pressionam a esfera produtiva e repassam ônus e perdas adiante – sobretudo a trabalhadores, mas também a cotistas dos fundos, por exemplo. Como aponta Sauviat (2005), a imposição de normas elevadas de rentabilidade levaram a impactos negativos sobre os funcionários das empresas, tais como: segmentação do mercado de trabalho (enriquecimento de uma pequena parcela de “alto potencial”), aumentando as desigualdades;[xix] degradação e intensificação das condições de trabalho; aumento de acidentes e doenças; criação de “valor acionário” e vinculação da remuneração ao desempenho da empresa em detrimento de salário; terceirizações e deslocalizações que reduzem o emprego e aumentam o exército industrial de reserva, entre outros.

Quanto aos cotistas, sofrem consequências por não terem seu destino atrelado ao dos gestores. Embora estes tenham interesse na ampliação da rentabilidade, uma vez que são remunerados por taxas tanto sobre o patrimônio investido como de performance sobre o rendimento, isso normalmente é feito ao preço de elevação dos riscos, tanto pela competição entre os fundos quanto pelo fato de se trabalhar com capital alheio: os gestores não perdem diretamente com o fracasso, pois não há reembolso por ‘des-performance’, como muitos cotistas dramaticamente constataram na crise de 2008.[xx]

Fundos de Investimentos no Brasil

Um breve histórico é suficiente para mostrar que, seguindo a tendência da financeirização, a indústria de fundos de investimento ganhou uma importância sem precedentes no Brasil nas últimas décadas. O primeiro fundo foi criado em 1957 e até os anos 1970 havia apenas 11. Mesmo com a criação da categoria de “fundos de renda fixa” em 1984, a evolução nos anos 1980 ainda foi relativamente fraca. O grande boom, tanto em quantidade quanto em recursos administrados (em termos relativos e absolutos), iniciou-se somente nos anos 1990, sobretudo na segunda metade. Em 1995, o patrimônio líquido total dos fundos correspondia a 8,77% do PIB; em 1998, a 14,66%; e, em 2000, a 24,78%. Essa evolução está relacionada, em grande medida, com a estabilização da economia e o controle da inflação, como mostram Varga e Wengert,[xxi] mas também com a entrada do Brasil na mundialização financeira de modo geral.

Uma progressão mais significativa, porém, se anunciava no século XXI, com a busca por maiores ganhos e uma ampliação da terceirização da gestão de recursos: parte importante do que foi injetado nos fundos de investimento veio do redirecionamento da aplicação em ações e em modalidades tradicionais, como a poupança. Houve transferência significativa da alocação direta em ações para fundos de ações, enquanto o saldo de poupança caiu para apenas 29% do saldo de fundos de renda fixa em 2010, ao passo que eram muito próximos entre si em 1995 (VARGA; WENGERT, 2011, p. 76).

Uma publicação do Banco Mundial revela a posição que o Brasil alcançara no final de 2013: “O Brasil tinha o quinto maior mercado doméstico de fundos em termos mundiais e a maior indústria de fundos de investimento [mutual fund] no mundo em desenvolvimento, com mais de US$ 1 trilhão em ativos sob gestão e uma quantidade atipicamente grande de fundos, totalizando pouco mais de 8.000” (GILES et al., 2015, p. 9). Isso se deve, evidentemente, ao tamanho da economia brasileira, mas não inteiramente. Basta observar que os fundos de países cujas economias são consideravelmente maiores, como China e Japão, geriam US$ 479 bilhões e US$ 774 bilhões em ativos no mesmo momento, respectivamente.

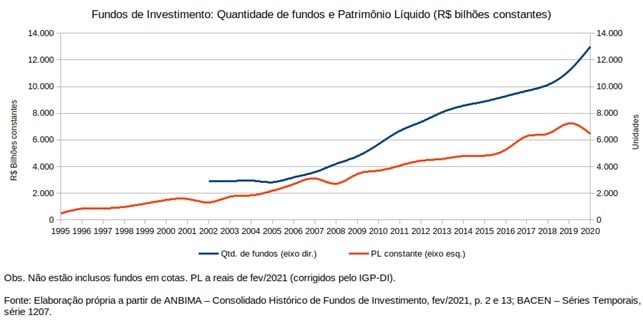

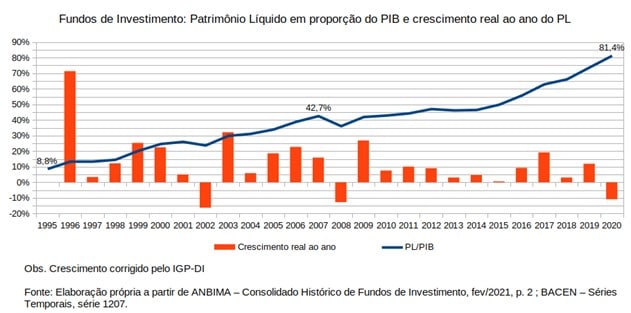

Assim, apesar da evolução no Brasil ter acompanhado o movimento mundial nos anos 2000 (ascendente, com declínio apenas em 2008 em função da crise), ela foi mais acelerada, como atestam Varga e Wengert (2011, p. 77) e como sugere o Gráfico 4. Este mostra ainda que ela continuou nos anos 2010, sendo igualmente expressiva em proporção do PIB (Gráfico 5): o patrimônio líquido total passa de aproximadamente 24% no final de 2002 (R$ 1.316 bilhões constantes[xxii]; 2.909 fundos),[xxiii] para 43% em 2010 (R$ 3.697 bilhões constantes; 5.679 fundos),[xxiv] chegando ao recorde de 81,4% do PIB (R$ 6.453 bilhões; 13.002 fundos) em 2020. E, assim como o setor bancário, o de fundos de investimento é bastante concentrado: no início de 2021, os dez maiores gestores (cada um com mais de R$ 100 bilhões sob custódia e quase todos ligados a bancos) eram responsáveis por 63,5% do patrimônio líquido total dos fundos (ANBIMA, 2021b).

Gráfico 4

Existem, porém, diferenças importantes em relação a países do centro. Primeiramente, uma parte elevada dos recursos são alocados em operações com títulos da dívida pública, em detrimento de ações e títulos privados, cujo peso é maior nos EUA, Reino Unido e Japão, por exemplo (PLANTIER, 2014, fig. 3): no período de 2002 a 2020, segundo dados da ANBIMA (2021a, p. 7)apenas entre 2007 e 2013 a alocação dos fundos de investimento foi inferior a 60% (ainda assim ligeiramente), tendo atingido mais de 70% entre 2002 e 2004 e a partir de 2016 (exceto em 2019). Além disso, o peso dos fundos em cada setor é diferente. Segundo Varga e Wengert (2011, p. 78), os ativos dos fundos de investimento estadunidenses, por exemplo, respondiam por 28% do capital das empresas abertas e por 12% dos títulos federais do governo dos EUA em 2009. No Brasil, no mesmo ano, os fundos detinham 53% dos títulos públicos (incluindo operações compromissadas), 17% das debêntures e 8% das ações.

Gráfico 5

No mesmo sentido, as alocações dos fundos de investimento em um importante instrumento de financiamento de empresas, as debêntures, não chegaram a 5% em nenhum ano do período 2002-2020. Já as alocações em letras financeiras e CDBs/RDBs (títulos emitidos por instituições financeiras) variaram de 5,8% a 15% do total, ficando em patamares semelhantes aos de ações em boa parte da série. Estas, por sua vez, oscilaram entre 10% e 11% do total até 2005, apesar da subida da bolsa já a partir de 2003. A partir de então, o percentual aumenta e atinge o recorde da série em 2007 (21,7%), antes de declinar para 14,5% em 2008 devido à crise mundial. Após atingir 8,5% em 2015 e 2016, volta a se elevar, porém atingindo apenas 15% no final de 2020, ou seja, patamar semelhante ao da crise de 2008 (ver Gráfico 6).

Gráfico 6

Conclui-se, assim, que discursos defendendo a importância dos fundos para o financiamento do desenvolvimento do país revelam-se ideológicos, pois o financiamento “direto” das empresas não financeiras (ex. debêntures) é muito modesto. O das instituições financeiras (letras financeiras e CDBs/RDBs) é mais de duas vezes maior e a alocação em ações ficou numa média de 13,2% no período, um patamar baixo (sem mencionar a questão relacionada ao peso efetivo do financiamento das empresas via ações, discutida no final do item sobre as bolsas de valores). O elevado percentual em títulos públicos, por sua vez, não se traduz em uma contribuição direta para o crescimento, na medida em que a dívida pública representa mais um mecanismo de produção de rendas e um “fardo” do que um meio de alavancar novos investimentos do Estado (voltaremos a isso nas considerações finais).

Quanto à relação entre outros investidores institucionais (fundos de pensão, seguradoras) e os fundos de investimento, cabe ainda observar que, em 2012, 89% dos ativos de fundos de investimento [mutual funds] estadunidenses pertenciam a investidores individuais, ao passo que investidores institucionais detinham, portanto, apenas 11% (ICI, 2013, p. 90 e 105). Já no Brasil, no mesmo ano, apenas 18% do patrimônio dos fundos estava nas mãos de investidores de varejo[xxv] (assim como apenas uma porcentagem irrisória da dívida pública também está diretamente nas mãos desse tipo de investidor, via Tesouro Direto). A participação desse segmento na realidade caiu ao longo dos anos, de mais de 30% do patrimônio líquido em 2005 para 17% em 2011, enquanto os investidores institucionais mantiveram a fatia de quase 40% (ver Gráfico 7). No início de 2021, a participação do varejo havia caído ainda mais, para 11%, ao passo que os investidores institucionais mantiveram o mesmo patamar (38,2%). O segmento “Corporate”, que havia se mantido em torno de 15% de 2005 a 2011, caiu para 10,7%, e o “Private” ampliou ligeiramente sua fatia.

Gráfico 7

Além do aumento expressivo do volume de capital monetário nas mãos dos fundos de investimentos, os dados revelam, portanto, que desde a primeira década do século XXI os fundos passaram a abrigar grande parte da riqueza em posse de investidores institucionais. As três maiores seguradoras do país, por exemplo, chegavam a possuir pelo menos 80% de seus ativos aplicados via fundos de investimento. Esse cenário se deveu, em grande medida, à já mencionada situação internacional e doméstica desde os anos 1990, assim como às consequências de reformas (ex. da Previdência) e outras medidas adotadas pelos sucessivos governos desde então.

Além do aumento expressivo do volume de capital monetário nas mãos dos fundos de investimentos, os dados revelam, portanto, que desde a primeira década do século XXI os fundos passaram a abrigar grande parte da riqueza em posse de investidores institucionais. As três maiores seguradoras do país, por exemplo, chegavam a possuir pelo menos 80% de seus ativos aplicados via fundos de investimento. Esse cenário se deveu, em grande medida, à já mencionada situação internacional e doméstica desde os anos 1990, assim como às consequências de reformas (ex. da Previdência) e outras medidas adotadas pelos sucessivos governos desde então.

Fundos de Pensão no Brasil

Como mencionado anteriormente, os fundos de pensão – juridicamente designados como “Entidades Fechadas de Previdência Complementar” (EFPCs) – são um outro tipo de agente financeiro que ganha destaque com o desenvolvimento da financeirização. Na medida em que centralizam e gerem a poupança de indivíduos dispersos no intuito de conferir-lhe uma rentabilidade, essas entidades se assemelham aos fundos de investimento. Contudo, uma série de fatores dá-lhes especificidade, de modo que é justificável tratá-los separadamente, inclusive em relação os fundos abertos de previdência – as “Entidades Abertas de Previdência Complementar” (EAPCs). Estas, de fato, se distinguem pouco dos fundos de investimento, tendo sua finalidade previdenciária muitas vezes descaracterizada (DE CONTI, 2016a, p. 11) – e, na prática, os recursos dos planos PGBL e VGBL (praticamente o total do setor) são alocados em fundos de investimento para serem geridos.

Primeiramente, a ‘clientela’ das EFPCs é restrita – aos trabalhadores de determinada empresa ou sindicato/associação profissional[xxvi] – e os participantes e assistidos normalmente possuem representação no conselho deliberativo. Assim, costuma haver estreita relação dos sindicatos com a gestão dessas entidades, para além da própria empresa patrocinadora. Nas três maiores EFPCs do Brasil (Previ, Petros e Funcef, ligadas ao Banco do Brasil, Petrobras e Caixa, respectivamente), responsáveis por cerca de 40% dos recursos detidos pelo conjunto do setor atualmente, metade dos assentos são eleitos pelos participantes e assistidos, normalmente entre candidatos ligados ao sindicalismo. Além disso, uma vez que habitualmente a empresa patrocinadora também realiza aportes, outra característica das EFPCs é que o volume de recursos centralizado supera em muito a capacidade de poupança dos participantes (via de regra, a empresa patrocinadora contribui na mesma proporção do trabalhador).

Assim como os fundos de investimento, as EFPCs brasileiras passaram por um grande acúmulo de recursos nos anos 1990, devido à abertura comercial e financeira e ao avanço da financeirização dela decorrente. Isso se traduziu numa forte elevação da proporção dos seus investimentos em relação ao PIB – tornando-as importantes investidores institucionais, como mostram os dados da ABRAPP:[xxvii] de 3,3% do PIB em 1990, para 9,2% em 1996, chegando a 13,6% em 2000.[xxviii] As privatizações ocorridas no período representaram um amplo processo de interconexão entre os grandes grupos econômicos nacionais – já consolidados ou em fase de consolidação – e as EFPCs. Como mostra Rocha (2013, p. 52), estas e os fundos públicos participaram de forma importante da reestruturação dos grandes grupos econômicos, com intermediação do mercado financeiro: “O prosseguimento deste processo de associação entre blocos de capital no interior do mercado acionário resultou no crescente entrelaçamento dos grupos econômicos nacionais, empresas estatais e fundos sindicais de pensão, isto é, a amalgamação do grande capital no Brasil através da Bolsa de Valores”. Em muitos casos, essas entidades de previdência vieram a se tornar até controladoras ou acionistas importantes dos grupos, como no caso da BRFoods, da CPFL e da Vale.

Se, no governo Fernando Henrique Cardoso, as EFPCs foram impelidas principalmente a tomar parte nos processos de privatização, a partir do governo Lula ampliaram-se os investimentos em grandes grupos nacionais e em infraestrutura, como mostram as análises de De Conti (2016b). A conexão promovida nos anos 2000 entre BNDES, empresas estatais, centrais sindicais e grande capital privado fez com que aquele período tenha sido, ao contrário do que se esperava, o de maior crescimento dos grandes grupos econômicos.

Do mesmo modo, apesar do crescimento expressivo na década de 1990, a proporção dos investimentos das EFPCs em relação ao PIB continuou a se elevar durante os anos 2000, atingindo um pico de 16% em 2007 (pré-crise mundial). Embora a década tenha terminado em 13,9%, o montante absoluto de investimentos atingiu um patamar bem superior ao da década anterior, uma vez que o PIB teve crescimento real acumulado de quase 40% entre 2000 e 2008.[xxix] Em valores constantes,[xxx] tem-se: R$ 492 bilhões em 1996, R$ 685 bilhões em 2003 e R$ 1.122 bilhões em 2010 (ou seja, mais que dobrando nesses 14 anos). Essa elevação de recursos foi acompanhada da permanência da concentração do setor no período: às oito maiores EFPCs correspondiam 60,2% dos investimentos em 2002 e 59,1% em 2010; e às três maiores juntas (Previ, Petros e Funcef), couberam 43,3% e 46,8% dos investimentos em cada ano, respectivamente.

Apesar do estímulo dos governos petistas aos fundos de pensão e ao forte crescimento dos investimentos entre 2002 e 2007, a quantidade de entidades ficou relativamente estável entre 2002 e 2010 (atingindo um pico de 372 em 2007). A partir de 2010, a quantidade cai ininterruptamente e termina 2020 em 291, enquanto o montante dos investimentos fica estagnado, ao contrário – e, talvez, em benefício – das entidades abertas, que continuaram num movimento contínuo de aumento de recursos. Em valores constantes, os investimentos das EFPCs em 2019 estavam no mesmo patamar de 2012. Naquele mesmo ano, as EAPCs ultrapassaram pela primeira vez as EFPCs: R$ 1.178 bilhões[xxxi]e R$ 1.169 bilhões respectivamente. Além disso, a concentração das EFPCs diminuiu: em 2020, a participação das 3 maiores estava em 39,2% do total e das 8 maiores, em 53,2%. Curiosamente, o número de participantes ativos continuou aumentando no mesmo ritmo da década anterior (atingindo cerca de 2,7 milhões), o que mostra que o arrefecimento do crescimento dos investimentos não se deveu a uma perda de contribuintes, mas, entre outros fatores possíveis, a flutuações do cenário econômico (visto que, com a crise da pandemia, os investimentos caíram abruptamente em 2020, por exemplo).

Outro fenômeno relacionado às EFPCs brasileiras foi a intensificação da terceirização da gestão dos investimentos. Ele se iniciou já na segunda metade dos anos 1990, quando a proporção média de investimento em fundos em relação ao total da carteira passou de 19,4% em 1996 para 48,1% em 2000. Em 2010, já estava em 54,3% e saltou para 66,4% em 2019. Cabe destacar que, se muitas entidades recorrem aos fundos pela sua “expertise”, pelo menos no caso das três maiores EFPCs isso parece ser mais uma forma de contornar certas regulamentações, obter vantagens fiscais e facilitar os investimentos do que de fato uma delegação das decisões.[xxxii] De todo modo, considerando a situação geral das EFPCs e tal grau de terceirização da gestão, percebe-se a influência das gestoras de fundos de investimento (basicamente bancos, como apontado anteriormente) sobre boa parte dos recursos em posse das EFPCs (cerca de R$ 630 bilhões do total de R$ 950 bilhões em 2019, por exemplo). Sem mencionar seus ganhos com taxas (de administração, de custódia, de performance, etc.), difíceis de estimar devido à sua variabilidade.

A respeito das estratégias de investimento, a finalidade previdenciária das EFPCs a princípio coloca a segurança, o equilíbrio atuarial e o longo prazo como balizas das decisões, o que, aliado aos juros altos praticados na economia brasileira e à tendência à extinção dos planos de benefício definido,[xxxiii] tornam o perfil delas bastante conservador.[xxxiv] A posse direta de títulos da dívida pública pelas EFPCs – que já tinha peso considerável, em consonância com as tendências do mercado financeiro brasileiro – sofreu um aumento de quatro pontos percentuais entre 2002 e 2010, passando de 13,3% para 17,1% da carteira do conjunto das entidades. Esse patamar se mantém na segunda metade dos anos 2010, chegando a 18% em 2018 e terminando 2019 em 16,6%. Não obstante, o peso dos títulos públicos certamente é bem maior, devido à terceirização da gestão via fundos de investimento, que, como discutido anteriormente, também investem significativamente em títulos públicos. Em 2010, a aplicação das EFPCs somente em fundos de renda fixa era de 38,2% da carteira (de um total de 54,5%, ao se incluírem os fundos multimercado e imobiliários), enquanto em 2019 havia subido para 54,3% (de um total de 66,4%).

Gráfico 8

Gráfico 9

A fim de determinar com precisão quanto desses recursos alocados via fundos de investimento está em títulos da dívida pública seria necessário, porém, analisar caso a caso, pois quase todas as classes de fundos possuem esse tipo de investimento em maior ou menor grau. Apenas para se ter uma dimensão da questão, em 2011 (dado mais antigo disponível na ANBIMA), os recursos do conjunto das EFPCs aplicados em fundos de investimento estavam distribuídos da seguinte forma: 44,5% em fundos de renda fixa (alta participação de títulos públicos),[xxxv] 24,5% em fundos de ações, 22,4% em fundos multimercado e 8,6% em fundos de outras classes. No mesmo ano, 57,4% do total de recursos em fundos de investimento brasileiros estavam alocados em títulos da dívida pública federal. No início de 2021, o quadro havia se acentuado, já que a distribuição era de 57,1% em renda fixa, 29% em multimercado e 12,6% em ações; e que a proporção dos recursos de fundos de investimento alocados em títulos da dívida pública federal elevara-se a 70,3% (ANBIMA, 2012, 2021a).

Em resumo, a aposentadoria por capitalização constitui-seem uma poupança privada de recursos investidos no mercado financeiro – com algumas modulações e sob constrangimentos regulatórios, sobretudo no caso das entidades fechadas –, de forma a se obter a melhor rentabilidade possível. A maior parte da carteira do conjunto das entidades encontra-se em renda fixa, sobretudo em títulos da dívida pública. Consequentemente, essa modalidade apoia-se fundamentalmente na capacidade individual de poupança, no rentismo (especialmente sobre o orçamento público) e na valorização financeira (bom funcionamento dos mercados financeiros). Além disso, produz uma contradição importante em uma parcela da classe trabalhadora e, sobretudo, na elite sindical (em especial aquela ligada ao governo), na medida em que as disputas pela administração dos recursos promoveram transformações substanciais nas posições políticas desta.[xxxvi] Por fim, o modelo privado de capitalização mesmo (ainda) sendo apenas “complementar”, em alguma medida concorre com o sistema público por repartição – cujo bom funcionamento depende de fatores bem distintos, tais como crescimento econômico, formalização do emprego e solidariedade intergeracional.[xxxvii] Dada a controvérsia sobre a magnitude, e mesmo a existência (GENTIL, 2006), de deficit da previdência, as reformas aprovadas em 1998 e 2003 tiveram como objetivo, e como consequência direta, estimular o sistema complementar e produzir superavit nas contas públicas (para o pagamento dos juros da dívida, dos quais, inclusive, as entidades de previdência complementar se alimentam).

Considerações finais

O Brasil ingressou definitivamente na mundialização financeira ao longo dos anos 1990, a partir das reformas neoliberais. Desde então, alguns fenômenos típicos da financeirização mundial se desenvolveram no país. Passou-se em revista alguns deles, relativos aos agentes financeiros privados.

A bolsa de valores se concentrou – tanto em termos de se reunirem as operações em uma única instituição como na quantidade de empresas cotadas – e mais do que quadruplicou em pontos entre 2002 e 2008 (em valores reais), consolidando-se como a maior da América Latina. A participação de estrangeiros, como era de se esperar, também se elevou, assim como a dos investidores institucionais. A baixa quantidade de emissões primárias e de novas emissões, as operações de recompra de ações e o lugar de destaque de instituições financeiras entre as maiores empresas da bolsa reforçam a questão de qual é a real contribuição das bolsas de valores para o financiamento produtivo e do desenvolvimento do país no contexto atual.

Os investidores institucionais, por sua vez, não só aumentaram em quantidade e se mantiveram muito concentrados como ampliaram fortemente o volume de recursos geridos. Eles se tornaram agentes fundamentais do sistema financeiro brasileiro, com participação acionária crescente nas empresas. Tendo em vista a elevada terceirização da gestão por parte de seguradoras e fundos de pensão e a importância assumida por fundos abertos de previdência, os fundos de investimento se destacam dentre os investidores institucionais.

Por outro lado, há algumas especificidades do caso brasileiro em relação à financeirização no centro, sobretudo nos EUA. Embora a concorrência dos investidores institucionais e das chamadas “fintechs” tenha aumentado nos últimos anos, ela (ainda) não ameaça de fato a situação dos bancos. Estes sofreram rodadas sucessivas de concentração e controlam boa parte do setor de seguros, de previdência e de fundos de investimento – permanecendo os agentes centrais das finanças no país.

Outro traço saliente da financeirização no Brasil (e em outros países periféricos), é a alocação expressiva em títulos de dívida pública, devido principalmente a uma taxa de juros mantida elevada desde o Plano Real – como parte de uma política econômica ortodoxa.[xxxviii] No caso dos fundos de investimento, viu-se que atualmente a aplicação nesse tipo de ativo gira em torno de 70% do patrimônio líquido, de modo que, no final de 2020, eles detinham 26% da dívida pública, as instituições financeiras quase 30% e fundos de previdência 22,6% (quase 80% do total, portanto). Somando-se a parte do próprio governo (3,8%), os quase 4% de seguradoras e 9% de “não-residentes”, tem-se praticamente o total da dívida (TESOURO NACIONAL, 2021). O peso dos estrangeiros, porém, é largamente subestimado nos “não-residentes”, já que não se contabilizam aí aqueles inseridos em outras rubricas. Esse quadro, aliado ao fato de os dealers[xxxix] serem compostos basicamente por um grupo pequeno de bancos (também nacionais e estrangeiros), revela que o setor bancário é de longe o grande controlador da dívida pública interna brasileira e que o peso dos estrangeiros é considerável.

O rentismo sobre o orçamento público é um dos pilares da financeirização em geral, mas possui, portanto, uma importância particular no Brasil. Por limitações de espaço e de escopo deste trabalho, não foi possível tratar em profundidade da questão da dívida pública, que se reproduz em uma “bola de neve”. A título de exemplo, comparando-se os dois mandatos de Lula, apesar do crescimento econômico interno (“milagrinho” de 2006 a 2010), da redução da taxa de juros e do superavit primário maior em Lula II (2007-2010), a dívida em valores reais aumentou mais rapidamente neste do que em Lula I (2003-2006). E, embora a dívida tenha diminuído em termos reais nos primeiros anos de Dilma Rousseff (2011 a 2013), ela voltou a subir em 2014 e, em 2016, já era muito superior a 2010. Um fator crucial da dívida pública brasileira é que ela é cara (FEVEREIRO, 2017) e compromete uma parte expressiva do orçamento público: cerca de 40% do total atualmente (R$ 1,38 trilhão, dados de 2020), entre juros, encargos e amortizações,[xl] segundo a Auditoria Cidadã da Dívida (2021).

Além do caráter “improdutivo”[xli] da dívida pública brasileira, fica evidente, assim, a armadilha que ela representa – sobretudo em um contexto de financeirização. Seu montante cresce continuamente apesar dos esforços do governo e há elevada concentração dos detentores. Em vez de ser um meio de financiamento de investimentos essenciais para o país, ela é antes um mecanismo de apropriação de grandes parcelas da riqueza socialmente produzida por esse pequeno grupo e de “chantagem” do governo por parte dos agentes financeiros,[xlii] inclusive internacionais. Os efeitos sobre o investimento produtivo privado também são evidentes, já que o custo de oportunidade deste eleva-se: os bancos possuem menos interesse em emprestar e as empresas, em investir. Desse modo, a depender dos bancos e dos investidores institucionais, o rentismo continuará sendo o carro-chefe do capitalismo brasileiro.

*Ilan Lapyda é doutor em sociologia pela Universidade de São Paulo (USP).

Publicado originalmente em Cadernos da Reforma Administrativa do FONACATE, n. 23.

Referências

ABRAPP, R. Consolidados Estatísticos Abrapp – 2010, 2011. Disponível em: <https://www.abrapp.org.br/wp-content/uploads/2020/09/Consolidado_Estatistico_2010_12.pdf>. Acesso em: 4 jul. 2021

ABRAPP, R. Consolidados Estatísticos Abrapp – 2020, 2021. Disponível em: <https://www.abrapp.org.br/wp-content/uploads/2021/04/Consolidado-Estatistico_12_2020.pdf>. ALVES, A. B3, ex-BM&FBovespa/Cetip, nasce como 5ª. maior bolsa do mundo. Disponível em: <https://epocanegocios.globo.com/Mercado/noticia/2017/03/b3-ex-bmfbovespacetip-nasce-como-5-maior-bolsa-do-mundo.html>. Acesso em: 27 abr. 2018.

ANBIMA. Consolidado Histórico de Fundos Anbima | Dezembro/2011, jan. 2012. Disponível em: <http://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm>. Acesso em: 15 jan. 2012

ANBIMA. Consolidado Histórico de Fundos Anbima | Fevereiro/2021, fev. 2021a. Disponível em: <http://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm>. Acesso em: 15 mar. 2021

ANBIMA. Ranking de gestores de fundos de investimento. Disponível em: <https://www.anbima.com.br/pt_br/informar/ranking/fundos-de-investimento/gestores.htm>. Acesso em: 4 jul. 2021b.

ANBIMA. Ranking de administradores de fundos de investimento. Disponível em: <https://www.anbima.com.br/pt_br/informar/ranking/fundos-de-investimento/administradores.htm>. Acesso em: 4 jul. 2021c.

AUDITORIA CIDADÃ DA DÍVIDA. Gastos com a dívida pública cresceram 33% em 2020Auditoria Cidadã da Dívida, 29 jan. 2021. Disponível em: <https://auditoriacidada.org.br/conteudo/gastos-com-a-divida-publica-cresceram-33-em-2020/>.

B3. Ibovespa | B3. Disponível em: <http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-amplos/ibovespa.htm>. Acesso em: 30 maio. 2019a.

B3. Índice Ibovespa – Ibovespa – Composição da carteira. Disponível em: <http://www.bmfbovespa.com.br/pt_br/produtos/indices/indices-amplos/indice-ibovespa-ibovespa-composicao-da-carteira.htm>. Acesso em: 14 abr. 2018b.

B3. B3 – Relações com Investidores – “Banco de Dados”, planilha “Valor de mercado”. Disponível em: <http://ri.bmfbovespa.com.br/>. Acesso em: 27 abr. 2018c.

BANCO CENTRAL DO BRASIL. BC – Relatório de Economia Bancária, 2018. Disponível em: <https://www.bcb.gov.br/publicacoes/relatorioeconomiabancaria/31122018>.

BRONZATI, A. Ativos de bancos somam R$ 7,4 trilhões e superam PIB. Disponível em: <https://economia.uol.com.br/noticias/estadao-conteudo/2020/05/25/ativos-de-bancos-somam-r-74-trilhoes-e-superam-pib.htm>. Acesso em: 4 jul. 2021.

BRUNO, M.; CAFFÉ, R. Indicadores macroeconômicos de financeirização: metodologia de construção e aplicação ao caso do Brasil (cap.2). In: BRUNO, M. (Ed.). . População, Espaço e Sustentabilidade: contribuições para o desenvolvimento do Brasil. Rio de Janeiro: IBGE, 2015. p. 334.

CAMARGO, P. O. A evolução recente do setor bancário no Brasil. São Paulo: Editora UNESP, 2009.

CHESNAIS, F. A mundialização do capital. São Paulo: Xamã, 1996.

CHESNAIS, F. (ED.). A mundialização financeira: gênese, custos e riscos. São Paulo: Xamã, 1998a.

CHESNAIS, F. Introdução Geral. In: CHESNAIS, F. (Ed.). . A mundialização financeira: gênese, custos e riscos. São Paulo: Xamã, 1998b. p. 11–33.

CHESNAIS, F. O capital portador de juros: acumulação, internacionalização, efeitos econômicos e políticos. In: CHESNAIS, F. (Ed.). . A finança mundializada: raízes sociais e políticas, configuração, consequências. São Paulo, SP: Boitempo, 2005. p. 35–67.

CHESNAIS, F. Finance Capital Today: Corporations and Banks in the Lasting Global Slump. Leiden ; Boston: Brill Academic Pub, 2016.

CVM. Impactos da recompra de ações em bolsa na liquidez de longo prazo, abr. 2017. Disponível em: http://conteudo.cvm.gov.br/export/sites/cvm/menu/acesso_informacao/serieshistoricas/estudos/anexos/Impactos_da_Recompra_de_Acoes_em_Bolsa_na_Liquidez_de_Longo_Prazo__AIR__Site.pdf

DE CONTI, B. TD 2175 (IPEA) – Os fundos brasileiros de previdência complementar: segmentações analíticas e estudos preliminares sobre a alocação de seus recursos, fev. 2016a. Disponível em: <http://www.ipea.gov.br/portal/images/stories/PDFs/TDs/td_2175.pdf>.

DE CONTI, B. TD 2216 (IPEA) – Previ, Petros e Funcef: uma análise da alocação das carteiras das três maiores entidades brasileiras de previdência complementar (2003-2013), ago. 2016b. Disponível em: <http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=28282>.

DIEESE. Desempenho dos bancos em 2010, abr. 2011. Disponível em: <https://www.dieese.org.br/notatecnica/2011/notaTec97bancos.pdf>. Acesso em: 4 jul. 2021

DIEESE. Desempenho dos bancos em 2019, 2020. Disponível em: <https://www.dieese.org.br/desempenhodosbancos/2020/desempenhoDosBancos2020.html>.

DOWBOR, L. A crise financeira sem mistérios. Disponível em: <http://diplo.org.br/2009-01,a2772>. Acesso em: 4 jan. 2017.

FARNETTI, R. O papel dos fundos de pensão e de investimentos coletivos anglo-saxônicos no desenvolvimento das finanças globalizadas. In: CHESNAIS, F. (Ed.). . A mundialização financeira: gênese, custos e riscos. São Paulo: Xamã, 1998. p. 183–210.

FENAPREVI. Caderno de cobertura de pessoas: planos de acumulação – 2018, 15 mar. 2019. Disponível em: <https://fenaprevi.org.br/data/files/39/95/1B/AA/7A55A6103088F4A63A8AA8A8/CADERNO%20DE%20COBERTURA%20DE%20PESSOAS%20-%20PLANOS%20DE%20ACUMULA%C3%87%C3%83O%20-%20DEZ.2018.pdf>.

FENAPREVI. Caderno de cobertura de pessoas: planos de acumulação – 2019, 16 mar. 2020. Disponível em: <https://fenaprevi.org.br/data/files/39/95/1B/AA/7A55A6103088F4A63A8AA8A8/CADERNO%20DE%20COBERTURA%20DE%20PESSOAS%20-%20PLANOS%20DE%20ACUMULA%C3%87%C3%83O%20-%20DEZ.2018.pdf>.

FEVEREIRO, J. L. Dívida pública, problema ou solução. In: MARINGONI, G.; MEDEIROS, J.; RAMOS, A. (Eds.). . Cinco mil dias: o Brasil na era do lulismo. 1a̲ edição ed. São Paulo, SP: Boitempo Editorial : Fundação Lauro Campos, 2017. p. 107–115.

GENTIL, D. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990-2005. Tese de Doutorado—Rio de Janeiro: Universidade Federal do Rio de Janeiro, 2006.

GILES, S. et al. Mutual funds in developing markets : addressing challenges to growth. [s.l.] The World Bank, 1 jan. 2015. Disponível em: <http://documents.worldbank.org/curated/pt/495801467992512451/Mutual-funds-in-developing-markets-addressing-challenges-to-growth>. Acesso em: 20 mar. 2017.

GORENDER, J. Apresentação do Capital de Marx. In: MARX, K. (Ed.). . O capital: crítica da economia política (Vol. I). Os Economistas. São Paulo: Nova Cultural, 1985.

HARVEY, D. The Limits to Capital. London ; New York: Verso, 2006.

ICI. 2007 Annual Report to Members – Investment Company Institute, 2008. Disponível em: <https://www.ici.org/system/files/attachments/07_ici_annual.pdf>. Acesso em: 4 jul. 2021

ICI. 2008 Annual Report to Members – Investment Company Institute, 2009. Disponível em: <https://www.ici.org/system/files/attachments/08_ici_annual.pdf>. Acesso em: 4 jul. 2021

ICI. 2013 Investment Company Fact Book. Disponível em: <https://www.ici.org/pdf/2013_factbook.pdf>. Acesso em: 13 ago. 2018.

Ipeadata. Disponível em: <http://www.ipeadata.gov.br/Default.aspx>. Acesso em: 20 ago. 2018.

LAPYDA, I. Cotações da morte, 30 abr. 2021. Disponível em: <https://aterraeredonda.com.br/cotacoes-da-morte/>. Acesso em: 4 jul. 2021

LORDON, F. Fechar a Bolsa? Le Monde Diplomatique Brasil, 3 fev. 2010.

MARX, K. O capital: crítica da economia política (Livro II, Vol. III). São Paulo: Nova Cultural, 1985.

PARK, J. Brazil’s Capital Market: Current Status and Issues for Further Development – IMF Working Paper 12/224, set. 2012. Disponível em: <https://www.imf.org/external/pubs/ft/wp/2012/wp12224.pdf>. Acesso em: 9 fev. 2017

PAULANI, L. Seguridade social, regimes previdenciários e padrão de acumulação: uma nota teórica e uma reflexão sobre o Brasil. In: FAGNANI, E. (Ed.). . Previdência social: como incluir os excluídos? Debates contemporâneos. Economia social e do trabalho. Campinas : São Paulo: CESIT, Unicamp, IE-Instituto de Economia ; Editora LTR, 2008.

PLANTIER, C. Globalisation and the Global Growth of Long-Term Mutual Funds. Rochester, NY: Social Science Research Network, 31 mar. 2014. Disponível em: <https://papers.ssrn.com/abstract=2421131>. Acesso em: 30 set. 2017.

ROCHA, M. A. M. DA. Grupos econômicos e capital financeiro : uma história recente do grande capital brasileiro. Tese de Doutorado—Campinas: Universidade Estadual de Campinas, 2013.

SAUVIAT, C. Os fundos de pensão e os fundos mútuos: principais atores da finança mundializada e do novo poder acionário. In: CHESNAIS, F. (Ed.). . A finança mundializada: raízes sociais e políticas, configuração, consequências. São Paulo, SP: Boitempo, 2005. p. 109–132.

SILVA, F. L. DA et al. Evolução do Mercado Segurador e crescimento econômico no Brasil. Revista Eletrônica do Departamento de Ciências Contábeis & Departamento de Atuária e Métodos Quantitativos (REDECA), v. 2, n. 2, p. 21–36, 2015.

SUSEP. 9º. Relatório de análise e acompanhamento dos mercados supervisionados, 30 maio 2021. Disponível em: <http://www.susep.gov.br/menuestatistica/SES/relat-acomp-mercado-2021.pdf>. Acesso em: 4 jul. 2021

TCU. Dívida pública passa de R$ 5 trilhões em 2020. Disponível em: <https://portal.tcu.gov.br/imprensa/noticias/divida-publica-federal-passa-de-r-5-trilhoes-em-2020.htm>. Acesso em: 15 jun. 2021.

TESOURO NACIONAL. Dealers: Sistema de dealers do Tesouro Nacional. Disponível em: <https://www.gov.br/tesouronacional/pt-br/divida-publica-federal/mercado-interno/dealers>. Acesso em: 4 jul. 2021.

TESOURO NACIONAL. Relatório Anual da Dívida Pública Federal, 2020. Disponível em: <https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:37047>. Acesso em: 4 jul. 2021.

VARGA, G.; WENGERT, M. A indústria de fundos de investimentos no Brasil. Revista de Economia e Administração, v. 10, n. 1, p. 66–109, 2011.

WORLD BANK. Interest rate spread (lending rate minus deposit rate, %) | Data. Disponível em: <https://data.worldbank.org/indicator/FR.INR.LNDP?most_recent_value_desc=true>. Acesso em: 4 jul. 2021.

Notas

[i] Segundo Marx, a própria acumulação de capital erige contraditoriamente barreiras à sua continuidade. A “sobreacumulação”, portanto, refere-se à situação na qual o reinvestimento no mesmo empreendimento/setor, ao produzir taxas de lucro decrescentes devido aos próprios limites de valorização, cria entraves ao processo de acumulação de capital.

[ii] Expressões empregadas por Chesnais (2005, p. 39–40). Isso mostra como o autor enfatiza o aspecto político da financeirização (ligado a interesses de frações da classe capitalista), embora esta só tenha podido se afirmar a partir de uma configuração específica em que o capitalismo se encontrava.

[iii] Conjunto de medidas liberalizantes colocadas em prática num curto espaço de tempo na praça financeira londrina, o que acabou pressionando os mercados de outros países a também realizarem mudanças nesse sentido. Uma das consequências foi a concentração bancária que deu origem a grandes bancos de investimentos.

[iv] Ainda existem algumas bolsas regionais no país, mas elas servem a propósitos específicos, como a comercialização de produtos agropecuários, ou apenas divulgação do mercado e prestação de serviços a investidores. Atualmente, a B3 é a bolsa de valores oficial do Brasil e a única na qual se negociam ações.

[v] Central de Custódia e Liquidação Financeira de Títulos Privados. Era uma entidade privada sem fins lucrativos, criada em 1984, que oferecia serviços de registro, negociação e liquidação de títulos privados (de renda fixa e derivativos). Chegou a ser a maior depositária desse tipo de títulos na América Latina. Em 2008, ao abrir seu capital, deixou de ser uma instituição sem fins lucrativos.

[vi] E queda da participação de “instituições financeiras” (fundamentalmente bancos).

[vii] Realizei um breve comentário sobre a estranheza desse fenômeno (LAPYDA, 2021).

[viii] Que, por sua vez, correspondia a cerca de 80% do número de negócios e do volume financeiro do mercado de capitais brasileiro (B3, 2018a).

[ix] Esse termo é controverso e costuma ser mal interpretado. Para Marx (1985, cap. VI; GORENDER, 1985, p. 39–40), todo trabalho que não contribui diretamente para a produção de mercadorias (sejam elas bens materiais, serviços, etc.) é “improdutivo”, ou seja, não gera valor novo nem mais-valia, mas é pago com parte desta – mesmo se sua dimensão concreta for necessária à reprodução do capital ou à vida social. De forma geral, os trabalhos de contabilidade, vigilância, intermediação financeira, etc. são, assim, tidos como improdutivos pelo autor.

[x] De jan/2006 a dez/2020, foram captados, em média, US$ 19,4 bilhões por ano (valores correntes) ou quase R$ 80 bilhões em valores constantes (corrigidos pelo IGP-DI). Isso representava 1,53% da capitalização de mercado da B3 em dez/2020. Além disso, grandes empresas têm a possibilidade de se financiar no exterior.

[xi] No Brasil, “foram identificadas 178 empresas que anunciaram um total de 881 programas de recompra no período entre 2007 e agosto de 2016” (CVM, 2017, p. 23).

[xii] Apesar de o índice de solvência dos bancos brasileiros ter diminuído ao longo dos anos 2000, ele permaneceu elevado: o padrão internacional (dos Acordos de Basileia) é de um mínimo de 8%; o Brasil estipulou 11%; e a média dos bancos nacionais era superior a 15%. Como resultado, apenas 37% dos ativos dos bancos encontravam-se atrelados a créditos em 2010, percentual que se elevou nos anos 2010, atingindo 46,4% em 2019 (DIEESE, 2011, 2020).

[xiii] Embora o das instituições públicas sejam mais baixos. Em 2020, o Brasil tinha o 2º maior spread do mundo (WORLD BANK, 2021)

[xiv] Sua importância nas receitas dos bancos inclusive se elevou entre os anos 1990 e 2000: houve um aumento de 734,7% entre 1994 e 2006, contra um crescimento de apenas 74% das despesas com pessoal e uma inflação acumulada de 157% (CAMARGO, 2009, p. 112).

[xv] Trata-se apenas do segmento de seguros, excluindo produtos de previdência privada, como o PGBL e VGBL. A partir dos dados de Silva et al. (2015, p. 28–29), é interessante observar, como um possível indicador adicional de financeirização, que a arrecadação emitida (prêmio emitido líquido) do segmento de “Crédito/Garantia e Riscos Financeiros” aumentou 883% entre 2001 e 2015 (contra uma média de 662% de todos os segmentos), perdendo apenas do segmento “Rural” (que aumentou incríveis 3.931%).

[xvi] Sigla para Vida Gerador de Benefícios Livres. Embora seja uma das modalidades mais comuns de previdência privada, formalmente é um seguro de pessoas.

[xvii] Os ativos controlados por esses fundos de perfil mais agressivo e menos regulamentado passaram de US$ 200 bilhões em 1998 para mais de US$ 2 trilhões em 2007 (75% dos quais geridos por proprietários estadunidenses), o que contribuiu para a crise de 2008 (CHESNAIS, 2016, p. 226).

[xviii] “A difusão internacional dos princípios do corporate governance impulsionada pelos investidores anglo-saxônicos contribui para a internacionalização de uma regulação rentista mundializada na qual os principais países-fonte do capital-dinheiro concentrado são colocados no centro de uma vasta rede, que se nutre de uma parte crescente do valor produzido no mundo inteiro” (FARNETTI, 1998, p. 205).

[xix] Em média, a relação da remuneração de um operário e de um CEO nos EUA saltou de 1:41 em 1980, para 1:531 em 2000 (SAUVIAT, 2005, p. 127).

[xx] Somente em relação aos mutual funds, o valor dos ativos controlados reduziu-se em cerca de US$ 1 trilhão entre 2007 e 2008 (ICI, 2008, 2009)

[xxi] Os autores explicam que “até o fim da hiperinflação em 1994, os fundos de renda fixa eram simples mecanismos de investimento de curto prazo. Após 1994, surgiram títulos de prazos mais longos, novos instrumentos derivativos e, por fim, um aumento da profundidade e abrangência do mercado financeiro. Consequentemente, surgiu uma maior demanda pela gestão profissional de investimento oferecida pelos fundos” (VARGA; WENGERT, 2011, p. 71).

[xxii] Valor ajustado a reais de fev/2021 pelo IGP-DI.

[xxiii] Não estão inclusos nesse número os fundos de cotas.

[xxiv]“O estoque dos ativos [financeiros da economia] em relação ao PIB também cresceu, passando de 61% em 1995 para 159% em 2010” (VARGA; WENGERT, 2011, p. 85).

[xxv] E 15% do segmento “Private” (GILES et al., 2015, p. 74).

[xxvi] A modalidade gerida por sindicatos ou associações profissionais surgiu no governo FHC, em 2001, porém só foi regulamentada em 2003, já no governo Lula. Ela continua, no entanto, minoritária em relação às patrocinadas por empresas, sendo 5% das entidades em 2010 e 7% em 2020 (ABRAPP, 2011, 2021).

[xxvii] Os dados (diretamente citados ou usados para cálculos) sobre as EFPCs brasileiras foram obtidos nos consolidados estatísticos disponíveis no site da Associação Brasileira das Entidades Fechadas de Previdência Complementar de diversos anos (principalmente os relativos a 2000, 2010 e 2020).

[xxviii] Estes dados se referem aos ativos, não aos investimentos. Porém, os valores são suficientemente próximos entre si para permitir a comparação.

[xxix] Cálculo a partir de Ipeadata (2021, seç. PIB Brasil variação real).

[xxx] Em reais de 2020. Embora o IPCA seja o índice de inflação oficial do governo, aqui os valores são corrigidos pelo IGP-DI por ser aquele usado pela ANBIMA em suas séries históricas sobre fundos de investimento.

[xxxi] Valor calculado a partir de Fenaprevi (2020).

[xxxii] “Colocando os ativos sob o ‘guarda-chuva’ de fundos de investimento, contorna-se, de certa maneira, alguns pontos da regulação da Secretaria de Políticas de Previdência Complementar (SPPC), já que os fundos de investimento são regulamentados diretamente pelo CMN” (DE CONTI, 2016a, p. 27) e “Entrevistas com gestores de entidades de previdência apontaram que a motivação maior desse recurso à colocação de títulos públicos sob o guarda-chuva de fundos de investimento (muitas vezes exclusivos) é a ampliação da liquidez desses ativos” (DE CONTI, 2016b, p. 63).

[xxxiii] Nessa modalidade, o fundo de pensão possui um valor definido de benefício, logo precisa arriscar mais nos investimentos para honrar esse compromisso.

[xxxiv] Contudo, nem sempre esses fatores guiam totalmente as estratégias, sobretudo nas maiores EFPCs do país. A Petros, por exemplo, aumentou suas aplicações em renda variável mesmo após a crise de 2008, aproveitando-se da queda das cotações, em um claro movimento especulativo. Além disso, Previ, Petros e Funcef investiam mais em renda variável do que a média do setor (DE CONTI, 2016b).

[xxxv] Em fev/2021, levando-se em conta os percentuais mínimos estipulados pela regulação dos fundos, pelo menos 72% do patrimônio líquido dos fundos de renda fixa estavam alocados em títulos da dívida pública. No caso das EAPCs, praticamente a totalidade (96%) da sua alocação estava em fundos da classe “Previdência”, que também se subdivide em “renda fixa”, “ações”, “multimercado”, etc. Da classe “Previdência”, 83% do patrimônio líquido estava na categoria “renda fixa”, de modo que, também se baseando nos percentuais mínimos estipulados pela regulação dos fundos, pelo menos 59% estava em títulos públicos. Cálculos a partir de ANBIMA (2021a, p. 5–6).

[xxxvi] Não é possível desenvolver essa discussão aqui, portanto recomendamos os trabalhos de Maria Aparecida Jardim, da UNESP (tese de doutorado e artigos correlatos).

[xxxvii] Para uma análise das diferenças entre os dois regimes e suas consequências, ver Paulani (2008).

[xxxviii] Devido à crise mundial e doméstica atuais, os juros caíram momentaneamente, mas a taxa real ainda é uma das mais elevadas do mundo. Além disso, em 2021, a taxa voltou a subir.

[xxxix] “Os dealers são instituições financeiras credenciadas pelo Tesouro Nacional com o objetivo de promover o desenvolvimento dos mercados primário e secundário de títulos públicos. Os dealers atuam tanto nas emissões primárias de títulos públicos federais como na negociação no mercado secundário desses títulos. Atualmente, o Tesouro Nacional possui 12 dealers, dos quais nove são bancos e três são corretoras ou distribuidoras independentes” (TESOURO NACIONAL, 2020).

[xl] Embora se questione esse dado por presumidamente incluir a “rolagem” da dívida, um relatório recente do Tribunal de Contas da União confirmou a informação: “No que concerne ao propósito do endividamento, R$ 1,4 trilhão das despesas públicas corresponderam ao pagamento de juros, encargos e amortização da dívida, e R$ 622,5 bilhões a despesas não-financeiras” (TCU, 2021).

[xli] “O endividamento improdutivo refere-se ao aumento da dívida pública decorrente da emissão de novos títulos para financiar a dívida passada. Basicamente, consiste na rolagem da dívida pública sem impactos positivos nas finanças públicas e no crescimento econômico” (BRUNO; CAFFÉ, 2015, p. 55).

[xlii] As reformas da previdência já realizadas e as reformas tributárias e administrativas sempre em vista são bons exemplos disso. Em vez de se discutir a dívida pública (e o sistema tributário regressivo do país), cria-se um alarmismo diversionista para cortar direitos sociais de forma a liberar recursos para o pagamento de juros.